- 直江編集者

- 不動産コンサルタント・FP

大学卒業後、一部上場企業に勤め、退職後は大手不動産会社で賃貸物件入居者のコンサルタント業務に従事。アパート経営もしており、これまでの経験とファイナンシャルプラナーの観点から住宅ローンや税制の執筆をメインに担当。

- 月収の30%以内もしくは今の家賃と同額程度が一つの目安になる

- 固定資産税やメンテナンス費など、賃貸では発生しない費用も考慮する

- ボーナスは確実に貰えるものではないので考慮しない方が安全

住宅ローンを組んでマイホームを購入しようと決心した時に、月々いくら返済していけば良いか迷うのではないでしょうか?なるべく早く返済し終えたいところですが、無理をすれば家計を圧迫してしまいます。一般的には「今支払っている家賃と同じ金額まで」や「月収が40万円なので30%の12万円まで」などの目安で決める人が多いようですが、その決め方で妥当なのでしょうか?

そこでこの記事では住宅ローン返済額の決め方や返済額の目安と平均・返済額を抑えるためのポイント・返済額のシミュレーションなどについて解説します。

住宅ローンの返済額はどう決める?

住宅ローンの月々の返済額はどのように決めたらよいのでしょうか?

そうだね。毎月の収入や今借りている賃貸住宅の家賃を基準にする人が多いけど、もう一つ返済負担率から決める方法もあるんだよ。それでは3つの方法について解説しよう。

- 月々の収支から決める

- 今住んでいる賃貸の金額をベースに決める

- 返済負担率から決める

月々の収支から決める

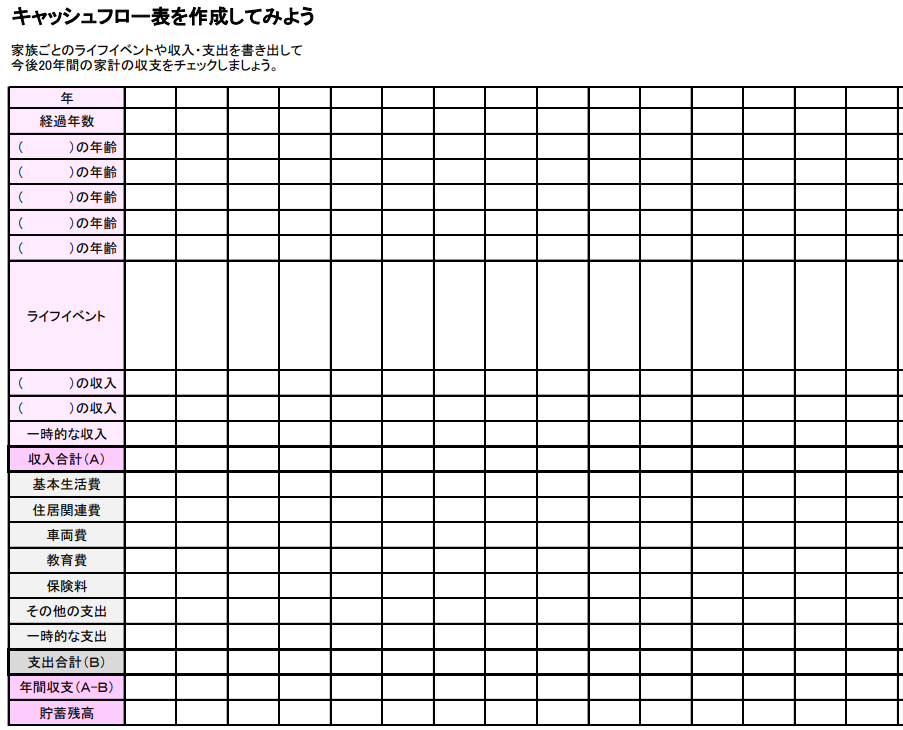

毎月の収入と、生活費や教育費および貯蓄などの収支状況を考慮して住宅ローン返済額を決めます。現在の収入と支出を正確に把握することにより、無理のない借入額を設定できます。一般的に借入額は月収の25%~30%以内と言われますが、もう少し具体的に収支計画を作成すればより正確な借入額を決めることができます。

住宅ローンは30年にもわたって返済していくので、各ライフステージにおいて家計の収支状況は大きく変わっていきます。たとえば子育て時代には教育費が大きなウエイトを占めますが、子供が独立すれば家計には余裕が生じます。したがって、下表のようなライフプランを作成すれば、キャッシュフローを把握でき無理のない返済額を設定できます。

今住んでいる賃貸の金額をベースに決める

賃貸住宅を借りている人は今の家賃からイメージすると比較的現実に即した返済額を決められます。ただし住宅を購入すると、賃貸住宅では発生しなかった費用が掛かってくることを頭に入れておかねばなりません。例えば固定資産税や都市計画税などの税金や、火災保険料・設備の修繕費などが必要になってきます。またマンションであれば管理費や修繕積立金、一戸建てでは将来のリフォーム費用を蓄えておく必要があります。

返済負担率から決める

金融機関が住宅ローンの審査をする際に、年収に対して返済額の比率が何%であるかという返済負担率を重視します。個人の借入額も25%以内を目安とすべきと言われますが、必ずしもそうとは言い切れません。年収が多い人は返済負担率が30%以上になっても返済余力がある場合もあるでしょうし、逆に年収が少ない人は20%以下でも大きな負担になることもあるでしょう。

また返済負担率以外に扶養者数やライフスタイル・自動車ローンなどの借金は返済余力に大きな影響を与えるので考慮しなければなりません。したがって返済負担率は金融機関が審査する上での指標としては良いでしょうが、住宅ローンを借り入れる場合にはあくまでも目安にすべきです。

住宅ローンの返済額を抑えるためのポイント

収入の20%~30%にもなる住宅ローンを30年以上も支払っていくのは大変ですね。返済額を抑える手立てはあるのでしょうか?

そうだね。できるだけ返済額は少なくしていきたいところだけど無理は禁物!それでは返済額を抑える3つのポイントについて説明しよう。

- 住宅ローンの返済期間が短いほど総返済額は小さくなる

- 返済方法をライフプランに合わせて選ぶ

- 住宅ローンの金利タイプを見極める

住宅ローンの返済期間が短いほど総返済額は小さくなる

住宅ローンの返済期間が短ければ金利の影響は少ないですが、長期になると利息が増えるので総返済額が大きくなります。また返済期間が長くなるとローンの完済年齢も高くなり、退職金で返済しようと思っても不可能になることもあるでしょう。

次のような条件の場合、返済期間により返済額にどのくらい違いが出るのか見てみましょう。

- 借入金額:3,000万円

- 金利タイプ:固定金利

- 金利:1.3%

- ボーナス支払い:なし

- 返済方式:元利均等返済

| 返済期間 | 月々の返済額 | 総返済額 |

| 15年 | 183,534円 | 33,036,112円 |

| 20年 | 142,020円 | 34,084,851円 |

| 25年 | 117,182円 | 35,154,554円 |

| 30年 | 100,681円 | 36,245,144円 |

| 35年 | 88,944円 | 37,356,564円 |

返済期間を15年にすると、総返済額は35年と比べて約430万円も少なくなります。それならば無理をしてでも15年で返済しようと考える人もいるかもしれません。しかし毎月の返済額を見ると、逆に15年と比べて35年返済の方が9万円以上少なくて済みます。月々18万円を返済することが難しい人でも、9万円弱であれば余裕をもって返済できる人もいるでしょう。

したがって住宅ローンを借りる際には家計の収支状況を予測して、適切な返済期間を設定するようにしなければなりません。

返済方法をライフプランに合わせて選ぶ

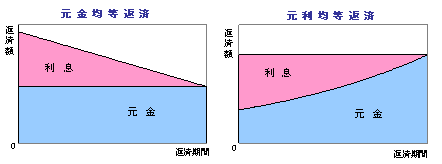

住宅ローンの返済には「元利均等返済」と「元金均等返済」の2つの方法があります。元金均等返済は毎月支払う返済額のうち元金の額が一定で、元利均等返済は毎月の返済額が一定の返済方式です。

出典:住宅金融支援機構

上記イメージのように、元金均等返済は毎月の支払う元金が一定なので、借り入れ当初は住宅ローンの借入残高が大きいので月々の支払額が大きくなります。しかし元金の返済が進むと月々の支払額が少なくなります。したがって、元利均等返済に比べて総返済額は少なくなります。

元利均等返済は毎月の返済額を一定にする方法で、返済が進むと利息分は少なくなってきます。この返済方法は元金の返済ペースが遅いので、総返済額は大きくなります。しかし当初の返済額を抑えられるので、収入がさほど多くないが教育費などがかかる世代には向いた方法と言えるでしょう。

2つの返済方法のメリット・デメリットを考えて選ぼう

余裕資金が多く将来の出費にもそう変化がない人は元金均等返済方式を選べば総返済額を少なくできるので、メリットがあります。一方あまり余裕資金がなく今後教育費などお金がかかる人は当初返済額が少なく収支計画も立てやすい元利均等返済は選ぶ価値があると言えます。

どちらの返済方法を選ぶかは、その人の余裕資金や家族構成・ライフスタイルに合わせて決めるべきと言えるでしょう。元利均等返済と元金均等返済のメリット・デメリットをまとめると下表のようになります。

| メリット | デメリット | |

| 元金均等返済 | 総支払利息や総支払額が少なくて済む。 | 当初の返済額は、元利均等返済と比べると多い。収支計画が立てにくい。 |

| 元利均等返済 | 当初の支払額を少なくできる。支払額が一定なので計画が立てやすい。 | 元金均等と比べると、総返済金額が多くなる。 |

住宅ローンの金利タイプを見極める

住宅ローンを組む際に最も重要なのは金利で、借入金利の高低により返済総額に大きな影響を与えます。金利には「固定金利型」・「変動金利型」・「固定金利期間選択型」の3つがあり、ご自分の家計状況や金利タイプの特徴をよく把握して選ぶ必要があります。

固定金利型(全期間固定金利型)の特徴

全期間固定金利型は住宅ローンの完済まで金利が一定で、毎月の返済額も変わることはありません。返済額が完済まで変わらないので、返済計画が立てやすいのが特徴です。また市場金利が上昇しても、固定金利であれば返済額が増えないので安心できます。

変動金利型の特徴

変動金利型の住宅ローンは一定期間ごとに金利が見直されます。ほかの金利タイプと比較すると金利は低く設定されているので、総返済額は低く抑えられます。しかし住宅ローンを借りた時点では、毎月の返済額や総返済額は確定していないので返済計画は立てにくいのがデメリット。また市場金利が上昇すれば、利息が増えるので総返済額も増えるリスクがあります。

固定金利期間選択型の特徴

固定金利期間選択型の住宅ローンは返済開始当初の一定期間のみ金利を固定します。2年・3年・5年・10年など金利を固定する期間を選び、固定期間終了後は固定金利か変動金利かどちらかの金利タイプを選択します。一般的に固定期間選択型の金利は、全期間固定金利型よりも低く設定され、固定金利が短いほど金利は低くなるのが一般的です。

3種類の金利のメリット・デメリット一覧表

3種類の金利のメリットとデメリットをまとめてみましょう。

| メリット | デメリット | |

| 固定金利型 | ・返済額が完済まで変わらないので、返済計画が立てやすい ・市場金利が上昇しても、返済額が増えない | 変動金利と比べると金利は、高く設定されているので総返済額は多くなる |

| 変動金利型 | ほかの金利タイプと比較すると金利は低く設定されているので、総返済額は低く抑えられる | 市場金利が上昇すれば、利息が増え総返済額は増えるリスクがある |

| 固定金利期間選択型 | 固定金利利用中の返済額は確定している | 変動金利利用中は、返済額が確定しないので返済計画が立てにくい |

なお現在は史上最低の低金利が続いており、約6割の人が変動金利を選択しています。日銀が目標とする物価目標の2%には到達せず、コロナ禍の景気回復を優先せざるを得ない現状を考えると停金利はまだまだ続くと考えられます。したがって、変動金利を選択するメリットは大きいと言えるでしょう。

住宅ローンの返済額に大きく関わる借入額

住宅ローンを借りる上で、気を付けなければならない点について教えてください。

そうだね。住宅ローンの借入額により当然返済額は大きく変わってくるよ。その点をよく頭に入れておかないと、返済ができなくなることもあるので注意しよう。

融資率が高いと金利が上がるケースもある

融資率とは住宅ローンの借入額を住宅の取得にかかる金額で割ったもので、自己資金(頭金)が少ないとこの比率が高くなります。

金融機関は融資率が高いと貸し倒れリスクを考慮し金利を高くするので、毎月の返済額や総返済額が増えてしまいます。例えばフラット35の金利表を見ると次表のようになります。

| 融資率 | 金利の範囲 | 最も多い金利 |

| 9割以下 | 年1.440%~年2.540% | 年1.440% |

| 9割超 | 年1.700%~年2.800% | 年1.700% |

出典:住宅支援機構金利情報

これをみると9割以下の融資率の場合最も多い金利は年1.440%、9割超の場合は年1.700%と0.26%もの差があることが分かります。したがってフラット35を利用する場合には、頭金を1割以上にした方が金利を下げられると言えるでしょう。

貯蓄のほとんどを頭金にあてない

融資率を低くすれば借入金利を下げられる可能性はあります。しかし自己資金のうちのほとんどを頭金に使ってしまうと、手元に資金が残らなくなってしまいます。

手元資金がない状態で変動金利が上昇した場合や急な出費があった場合・収入が減少した場合には住宅ローンの返済ができなくなってしまうこともあり得ます。このような場合に備えて、ある程度の貯蓄を手元に残しておく必要があります。

ボーナス返済で大きく返そうとしてはいけない

ボーナス併用払いを利用すれば月々の返済額を抑えられるので生活費に余裕ができます。しかしボーナスというものは、会社の業績や景気動向によって変動する可能性があります。ボーナスが多く出た場合には良いですが、ボーナスが少なくなったり全くでないこともあるかもしれません。したがって、あまりボーナスに偏った返済方法を採ると、住宅ローンの返済ができなくなることもあり得ます。

住宅ローンの返済額を決めるにはシミュレーションが必須

それでは住宅ローンの返済額を決めるには、具体的には何したらよいでしょうか?

住宅ローンを借りる場合の最も重視することは、無理のない返済計画を立てることだね。そのためには事前にシミュレーションして、家計とのバランスを考えなければならないね。

借入額1,000万円の場合の返済額早見表

住宅ローンの月々の返済額は借入額・返済方法・返済期間・金利タイプ・金利によって決まります。下記は借入額1,000万円・元利均等返済で固定金利の場合の返済額早見表です。

| 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | |

| 0.60% | 85,879円 | 58,106円 | 44,227円 | 35,904円 | 30,359円 | 26,402円 |

| 0.80% | 86,738円 | 58,974円 | 45,102円 | 36,788円 | 31,253円 | 27,306円 |

| 1.00% | 87,604円 | 59,849円 | 45,989円 | 37,687円 | 32,163円 | 28,228円 |

| 1.20% | 88,474円 | 60,733円 | 46,887円 | 38,599円 | 33,090円 | 29,170円 |

| 1.40% | 89,351円 | 61,625円 | 47,796円 | 39,525円 | 34,034円 | 30,130円 |

| 1.60% | 90,233円 | 62,525円 | 48,715円 | 40,465円 | 34,993円 | 31,110円 |

| 1.80% | 91,120円 | 63,434円 | 49,646円 | 41,418円 | 35,969円 | 32,109円 |

| 2.00% | 92,013円 | 64,350円 | 50,588円 | 42,385円 | 36,961円 | 33,126円 |

借入額が1,000万円としましたので2,000万円の場合は2倍・3,000万円の場合は3倍すれば月々の返済額が簡単に計算できます。なおインターネット上にはいくつものシミュレーションサイトがあるので、利用すると簡単に算出してくれます。また実際の借入にあたっては融資手数料やローン保証料・斡旋手数料・不動産取得税などの税金が必要になることを頭に入れておかねばなりません。

まとめ

住宅ローンの返済額をいくらにするかは住宅を購入する際の大きなテーマです。月収の30%以内や今の家賃と同額程度という基準は一つの目安にはなります。しかし人によって家族構成やライフスタイル・収入などは異なります。したがって、その点を十分考慮しキャッシュフロー表を作成して決めるようにしましょう。またインターネット上には返済額シミュレーションがいくつもありますので有効に活用し、ご自分に合った返済額を決めるようにしましょう。