- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

- 住宅ローンの完済年齢の中央値は?

- 住宅購入者の世帯年収は800万円未満が8割を占めている

- 返済負担率は25%以下にして余裕のある返済をすると良い

- 年収600万円・金利3.5%・期間35年の場合の借入可能額は3,630万円

- 検討先を一つの会社に絞る前に、複数の会社から資料や見積もりを収集しておくことがおすすめ

- 〈PR〉「LIFULL HOME’S」さんなどハウスメーカーの比較サービスを利用すれば、限られた予算でも注文住宅が建てられる会社を紹介してくれる!

\条件にマッチした住宅メーカーが見つかる!/

>>>無料カタログをお取り寄せ<<<

宅地建物取引士、2級FP技能士、管理業務主任者、賃貸不動産経営管理士。

株式会社MKM代表取締役。

大手ハウスメーカーにて注文住宅の受注営業、家業の建設会社では職人として従事。

個人向け不動産コンサルティング会社のコンサルタント・インスペクターを経験し、中古+リノベーションのボランタリーチェーン展開、資格の予備校にて宅地建物取引業法専属講師など、不動産業界に幅広く従事。

住宅ローンを借りてマイホームを購入しようと考えたとき、他の人はどのような借入れ方をしているのか、完済年齢の中央値はどれくらいか気になりませんか?

年収幾らの人がどのくらいの借入をしているのか、中央値はいくらなのか、月々の返済や完済年齢はどのくらいなのか、など悩みは尽きません。

そこでこの記事では2024年時点での平均的な住宅ローンの借り方や借入額を決めるポイント、住宅ローンを借りる際の注意点、賢い返済方法などについて解説します。

住宅ローンの中央値【所要資金・年収】

住宅ローンを利用する人は、いくら融資を受けているのでしょうか?

他の人がどのような借入をしているのか気になるところだよね。住宅金融支援機構のデータから住宅ローンの借入額や年収の中央値・平均値について見てみよう。

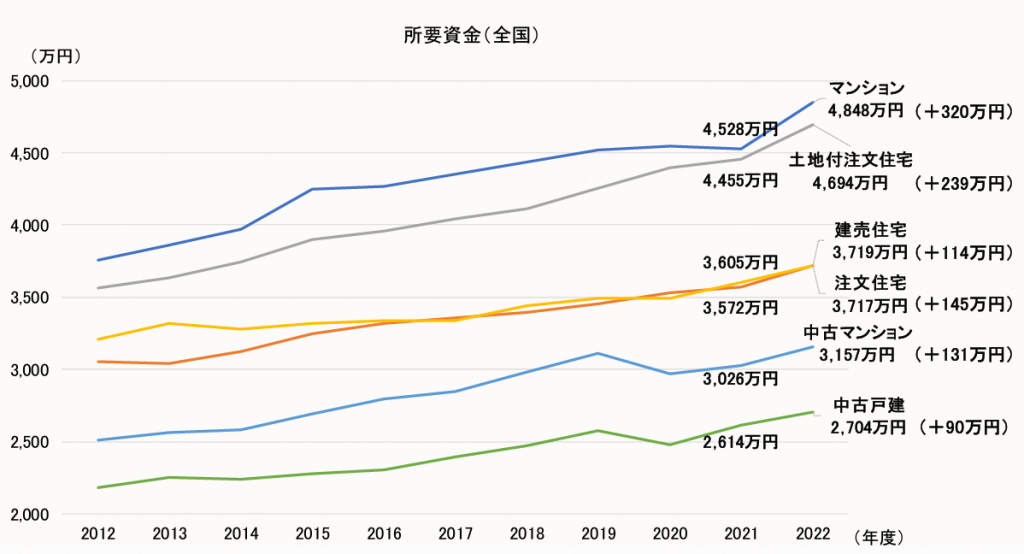

所要資金の中央値

住宅金融支援機構の「2022年度 フラット35利用者調査」によりますと、土地を購入して注文住宅を建設した場合の所要資金の中央値は4,355円です。

| 所要資金の中央値 | |

| 注文住宅 | 3,445万円 |

| 土地付注文住宅 | 4,355万円 |

| 建売住宅 | 3,530万円 |

| マンション | 4,450万円 |

| 中古戸建 | 2,683万円 |

| 中古マンション | 2,750万円 |

また、土地付注文住宅の購入資金の平均は4,694万円です。2021年度の調査では4,455万円でしたので、239万円上がっています。

また建物のみの場合は3,717万円、建売住宅では3,719万円、マンションで4,828万円となっています。

住宅購入の所要資金は2021年度に引き続き2022年度も上がっている傾向にあることが分かります。

引用:住宅金融支援機構「2022年度 フラット35利用者調査」

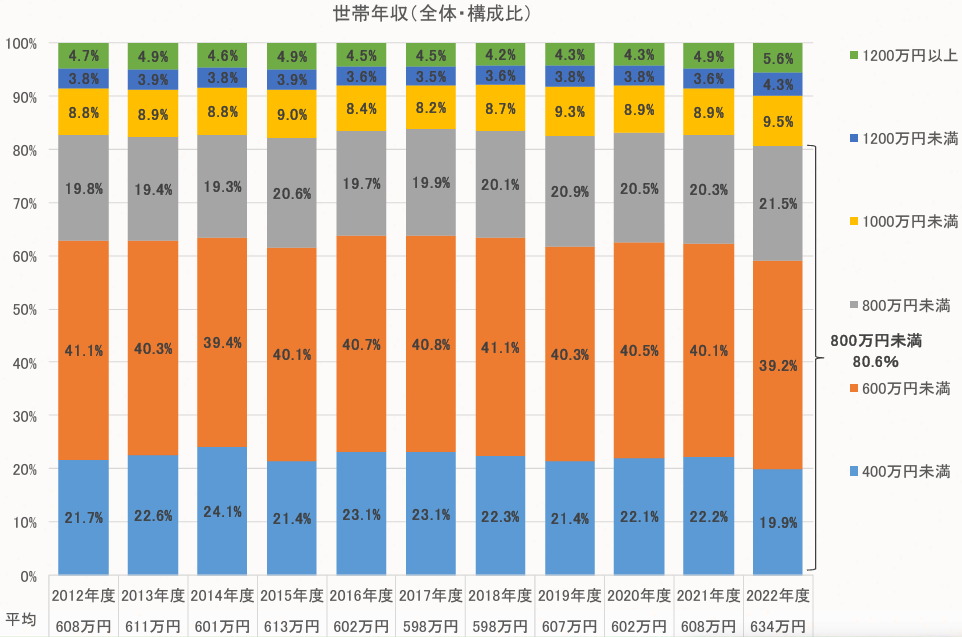

世帯年収の中央値

住宅金融支援機構の「2022年度 フラット35利用者調査」によると、住宅購入者の世帯年収の中央値は土地付注文住宅で580万円となっています。

| 世帯年収の中央値 | |

| 注文住宅 | 531万円 |

| 土地付注文住宅 | 580万円 |

| 建売住宅 | 524万円 |

| マンション | 678万円 |

| 中古戸建 | 450万円 |

| 中古マンション | 496万円 |

また、平均でみると住宅購入者の世帯年収は600万円未満が一番多い39.2%を占めています。次いで800万円未満が21.5%、400万円未満が19.9%となり住宅購入者全体の約8割を世帯年収800万円未満が占めているということになります。

世帯年収が400万円以下の場合、住宅購入に踏み切って良いのかどうか迷われる人も多いですが約2割が年収400万円以下ということが分かりました。

引用:住宅金融支援機構「2022年度 フラット35利用者調査」

月々10万はきつい?返済額の中央値と完済年齢

住宅ローンを借りる人は、どんな借り方をしているのでしょうか?

そうだね。それでは次に住宅ローンを利用する人の年齢の中央値や平均値、頭金・完済年齢・月平均返済額(中央値)などについて説明しよう。

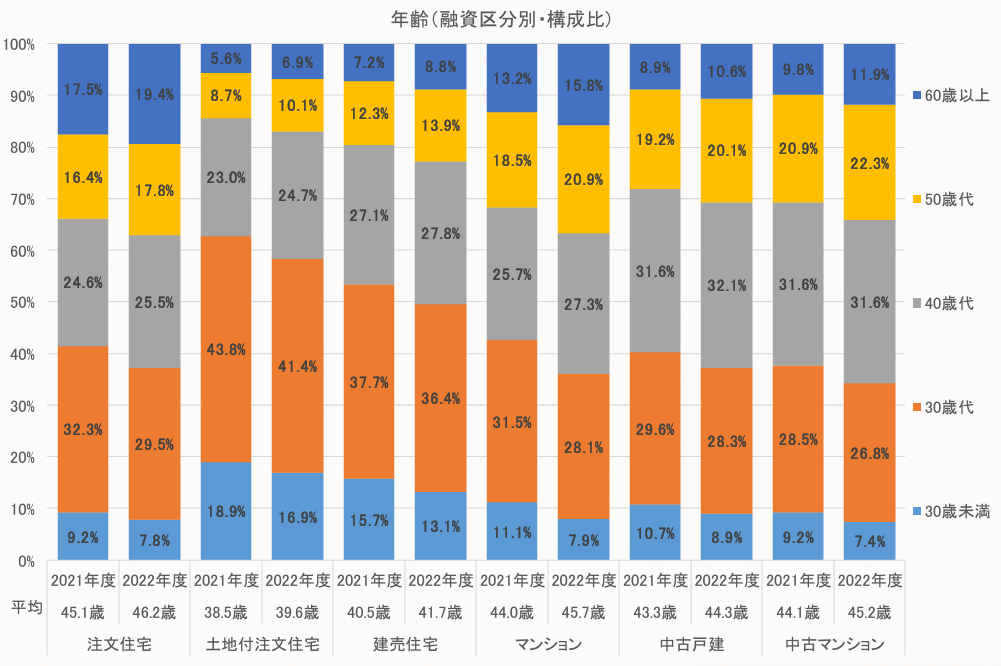

年齢の中央値は37歳

住宅金融支援機構の「2022年度 フラット35利用者調査」によりますと、住宅購入する人の年齢の中央値は土地付注文住宅では37歳です。

| 年齢の中央値 | |

| 注文住宅 | 44歳 |

| 土地付注文住宅 | 37歳 |

| 建売住宅 | 40歳 |

| マンション | 44歳 |

| 中古戸建 | 43歳 |

| 中古マンション | 44歳 |

また、平均年齢は30代~40代でおおむね60%を占めています。特に土地付注文住宅や分譲戸建住宅では30代の比率が約40%と高い比率を占めています。

一方中古戸建住宅や中古マンションは50歳以上が比較的高い比率となっています。したがって若い世代は新築を好み中年世代では中古物件を選ぶ傾向があるといえるでしょう。

引用:住宅金融支援機構「2022年度 フラット35利用者調査」

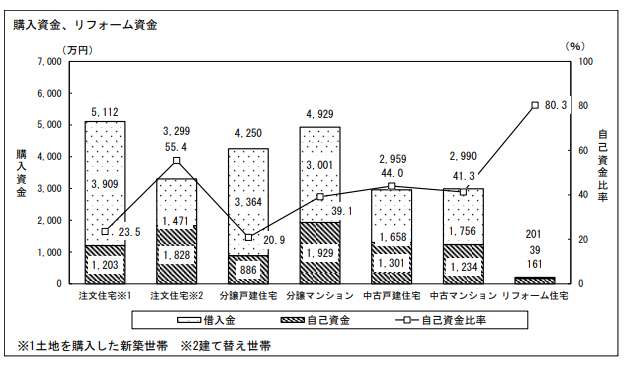

必要な頭金の平均はマンションと戸建で変わる

国土交通省の「令和3年度住宅市場動向調査報告書」によりますと、令和3年度の分譲戸建住宅の購入資金は平均で 4,250万円です。このうち自己資金は 886万円で、自己資金比率は 20.9%となっています。

一方分譲マンションの購入資金は平均で 4,929万円です。このうち自己資金は 1,929 万円、自己資本比率は 39.1%となっています。

一般的に住宅ローンを組む時の頭金は25~30%と言われますが分譲マンションの場合は多くの自己資金を用意していることが分かりますね。

そうだね。頭金をどの程度入れるかにより住宅ローンの借入額は異なってくるからね。

頭金を多く入れられれば、住宅ローンの返済額は少なくなるので返済は楽になります。しかし自己資金を目いっぱい頭金に入れると、いざという時の余裕資金が少なくなるので注意しなければなりません。

自己資金のうちいくら頭金に回せるかという算式は次のようになります。

返済期間と完済年齢

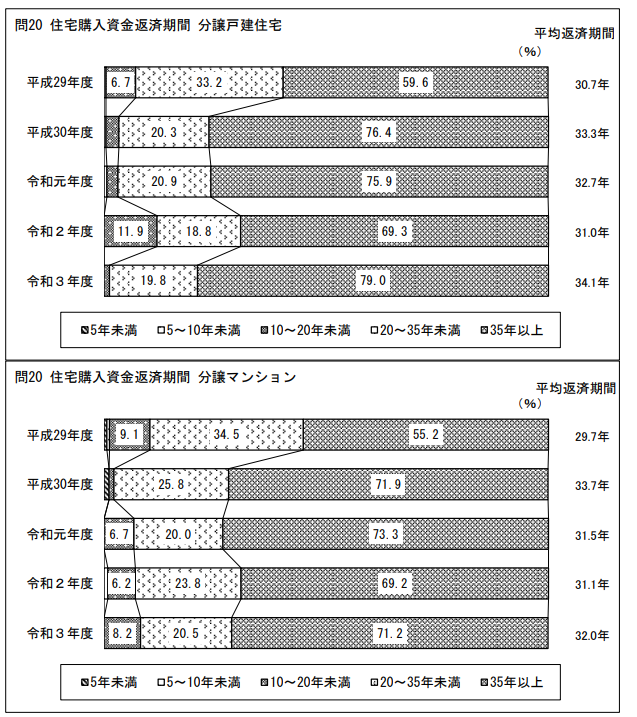

国土交通省の「令和3年度住宅市場動向調査報告書」によりますと令和3年度の住宅ローンの返済期間は分譲戸建住宅では35年以上が79%を占め、平均返済期間は約34年となっています。

一方分譲マンションでは35年以上が71.2%を占め、平均では約32年となっています。また20年以上の返済期間ではともに90%以上となり、住宅ローンの返済期間が長いことが分かります。

前述の住宅購入購入者の平均年齢から、完済年齢は多くの人が70代で設定していることが分かります。

出典:国土交通省「令和3年度 住宅市場動向調査報告書」

住宅ローンは金利が低いので借入期間を長く設定した方がゆとりある生活を送れます。

そのとおり。自己資金はさほどなくても、若い時にマイホームを購入し長期間のローンを組んだ方が良いと言えるでしょう。

月々の返済額の中央値

住宅金融支援機構の「2022年度 フラット35利用者調査」によりますと、住宅ローンの月々の返済額の中央値は土地付注文住宅で12万円です。

「月々10万円の返済でも生活がきついのではないか・・・」と不安になる方もいらっしゃるかもしれませんが、多くの住宅購入者が10万円前後の返済をしていることが分かります。

ただし、住宅ローンを組む際は月々の返済額よりも次で解説するご自身の「返済負担率」を考慮することが重要となってきます。

| 月々の返済額の中央値 | |

| 注文住宅 | 9.4万円 |

| 土地付注文住宅 | 12.3万円 |

| 建売住宅 | 10.4万円 |

| マンション | 12.4万円 |

| 中古戸建 | 7.2万円 |

| 中古マンション | 7.8万円 |

返済負担率の中央値

年間返済負担率とは年収に占める年間返済額の割合のことです。返済額とは住宅ローンだけでなく自動車ローンなどを含むすべての借入額について言い、この割合が少なければ余裕ある返済と言えます。

フラット35では、年収400万円未満の世帯では30%以下、年収400万円以上の世帯で35%以下が融資基準となっています。

住宅金融支援機構の「2022年度 フラット35利用者調査」によりますと、土地付注文住宅の返済負担率の中央値は26.3%となっています。

| 返済負担率の中央値 | |

| 注文住宅 | 22.2% |

| 土地付注文住宅 | 26.3% |

| 建売住宅 | 24.5% |

| マンション | 22.6% |

| 中古戸建 | 20.5% |

| 中古マンション | 19.5% |

引用:住宅金融支援機構「2022年度 フラット35利用者調査」

フラット35の基準と比べると大幅に低いんですね。

ええ。変動金利で限度額いっぱいのローンを組んでいる場合、金利が急騰すると総返済額が増え返済できないこともあるから注意が必要なんだ。

借入可能だからといって限度額いっぱい借りるのではなく、平均返済負担率は20%以下とし、資金を手元に残し余裕のある返済をした方が良いでしょう。

勝ち組?住宅ローン完済後の生活

住宅ローンを完済した人は勝ち組なのでしょうか?住宅ローン完済後後の生活は、個人の状況によって異なりますが、一般的にはローンがなくなった分収入を貯蓄や投資に回すことができます。

また緊急の出費に備えたり、趣味に時間を費やす、旅行に行くなど生活の質を向上させるために使うこともできます。多くの人は60歳~65歳で定年退職を迎え、その後は再就職もしくは年金生活に移行しますが現役時代と比べ収入が減るのが一般的です。

自分がいつまで働けるのかを逆算し、繰り上げ返済をするなど早めに完済することは心の余裕にも繋がります。

住宅ローンの借入可能額を決める3つのポイント

住宅ローンの借入額を決める場合、注意すべき点を教えてください。

何といっても限度額いっぱいローンを借りないことに尽きるね。それでは無理のない返済をするためのポイントを3つ紹介しよう。

- 年間返済額を算出する

- 頭金をいくら用意できるのか

- 年間返済額の割合は年収の25%以下にする

ここからは無理のない返済額を決定するために上記のポイントをひとつずつ解説します。

年間返済額を算出する

住宅ローンを組む場合に重要なのは返済負担率が何%であるかです。金融機関では一般的に25%~35%を上限の基準として設定しています。また住宅ローンを組む際には、自動車ローンなどの他の借り入れを加えた額を差し引いて計算します。

例えば年収600万円、返済負担率30%の場合の計算は以下のようになります。

| 年収600万円の場合 | 600万円×30%=180万円 |

したがって、年間返済額は180万円ということになります。

借入限度額の算出方法

実際の借入限度額は年間返済額に金融機関の審査金利を加味して計算します。審査金利とは、通常の金利と比べてリスクを低減するために3~4%程度で高めに設定しています。

年間借入限度額は次の式で算出します。

「審査金利での100万円あたりの返済月額」は係数と呼ばれ、返済期間と審査金利の値によって変わります。今回は返済期間35年、審査金利3.5%とし、係数4,132円で計算してみましょう。

| 借入限度額 | 180万円÷12ヵ月÷4,132円×100万円=3,630万円 |

まとめると年収600万円、返済期間35年、審査金利3.5%の場合の借入限度額は3,630万円ということになります。

意外と少ないと思われるかもしれませんが、今回は金利を高めに設定しています。金利が少し下がるだけで借入限度額も大きく変わってくるので、様々なパターンでシュミレーションをしてみることをお勧めします。

頭金をいくら用意できるのか

頭金は一般的に25~30%用意する人が多く、頭金が多ければ月々のローン返済額を少なくできます。しかし現在の住宅ローンの金利は非常に低いので、自己資金を無理して頭金につぎ込むことはありません。

無理して頭金につぎ込めば、毎月の支払額は低減できてもその分手元の資金は減ることになりますよね。

しかも変動金利で借入している場合には、金利が急上昇した際には、総返済額が大きく増え返済が不能になることもあり得ます。

人生何が起こるかわかりませんし、万が一の場合に備えて余裕資金を残しておくことは大事なことですね。

頭金を作るために金利の低い貯蓄をするのでしたら、頭金が少なめでもなるべく若い時に住宅ローンを利用すべきです。住宅ローンを利用している間に余裕資金ができたら、繰り上げ返済をしてローン残高を減らした方がメリットは多いでしょう。

年間返済額の割合は年収の25%以下にする

月々の返済額が多いと生活費が圧迫されるので年間の返済額は年収の25%以下を目安にすべきです。

先ほどの例では30%の返済比率とし、600万円×0.3で年間返済額を180万円として計算しました。しかし余裕をもって25%の返済比率にした場合は年間150万円となり、1年間で30万円余裕資金が生まれます。30万円の余裕資金ができれば、万が一のことが起きてもある程度対応できるのではないでしょうか。

しかしすでに貯蓄を多くしている人、扶養家族が少なかったり夫婦共働きのような場合には年収の35%であっても楽に返済できる場合もあります。

住宅ローンを借りる際の注意点

住宅ローンを組む際に気を付けておきたいことは何でしょうか?

住宅ローンは、まず大きな借金であることは認識しておかねばならないね。無理な借り入れをすると返済不能になることもあるので、極力低い金利の住宅ローンを組むこと・繰り上げ返済も考えること・余裕資金を持つことなどを考慮しよう。

住宅ローンの3つの金利タイプについて理解する

住宅ローンの金利には3つの金利タイプがありますが、まずそれぞれのメリットデメリットを押さえておきましょう。

3つの金利タイプのうち変動金利を選んでいる人の割合は約7割です。現在は歴史的な低金利時代が続き、コロナ禍の中にあって景気の回復も進まず、すぐに金利が上昇することはまずないと考えられます。したがって変動金利を選択した方がメリットは大きいでしょう。

| 特徴 | メリット | |

| 全期間固定金利型 | すべての期間で金利が固定 | 返済計画が立てやすい |

| 変動金利型 | 定期的に金利が見直される | 金利が最も低い |

| 固定期間選択型 | 一定期間ごとに金利タイプを選択 | 固定期間中の返済計画が立てやすい |

繰上げ返済も検討する

住宅ローン返済中に余裕資金が生まれたら、残高の一部を繰り上げ返済することでローンの負担を減らすことができます。繰り上げ返済には以下の2種類があります。

| 返済期間短縮型 | 毎月の返済額は変わらず返済期間を短縮。利息軽減効果が大きい。 |

| 返済額軽減型 | 返済期間は変わらず毎月の返済額を減らす。利息軽減効果は小さい。 |

定年後も住宅ローンが続く場合は期間短縮型を採り退職前に住宅ローンの返済を終えるようにすることをおすすめします。また教育資金や予期せぬ出費があったような場合には返済額軽減型を選ぶと良いでしょう。

どちらが良いかはご自分の置かれている状況を十分把握して決めるようにしましょう。

今後住宅ローン以外にかかる出費や年収の変動も考慮する

住宅ローンは30年以上も返済を続けていく長いローンです。長い返済期間の間には他の出費がかさむ時期も、少なくなる時期もあります。例えば子供が生まれれば子育て費用や教育費にお金がかかりますが、子供が独立すれば余裕資金は増えます。またマイカーの購入や家の修繕などスポット的にお金がかかるときもあるでしょう。

年収についても毎年増え続けるとは限りません。会社の業績が悪ければ収入に影響しますし、コロナ禍のようなことが起これば大きく減じることもあります。

収支の急激な変化に対応するためには、しっかりと余裕資金を持つことが大事です。

住宅ローン地獄に陥らないための返済方法

住宅ローン地獄に陥らないためのお得な制度などはありますか?

家計の負担を軽減する方法として「住宅ローン控除」があるよ。詳しく解説しよう。

住宅ローン控除を最大限活用する

住宅ローン控除とは具体的にどういうものなんですか?

住宅ローン控除は「住宅借入金等特別控除」とも言い13年間住宅ローンの残高の0.7%を所得税から控除される制度。

給与所得者は、1年目は確定申告が必要ですが、2年目以降は年末調整で住宅ローン控除を受けることができます。新築住宅を購入し2023年12月31日までに入居した場合は、特例により13年間住宅ローン控除を受けられます。2024年以降に入居した場合や中古物件の場合は控除期間が10年間となります。

- 対象住宅が10年以上のローンがあること

- 住宅の引渡しを受けた日から6ヵ月以内に居住すること

- その年の合計所得金額が3,000万円以下であること

- 対象となる住宅の床面積が50㎡以上で、床面積の1/2以上が居住用であること

- 居住した年の前後2年間、計5年間に長期譲渡所得の課税などの特例を受けていない

まとめ

この記事では主に国交省の住宅ローンのさまざまな平均値をとり、借入可能額や住宅ローンを借りる際のポイント・賢い返済方法などについて解説しました。年収600万円の人では返済期間35年、金利3.5%で3630万円が借入限度額となります。金利がもっと低ければ限度額は上がります。

また生活の営み方によって住宅ローンの借り方もそれぞれ異なってくるので、ご自身と家族のライフプランを作成しシミュレーションすることが大事です。人生において、住宅ローンは長いおつきあいになります。身の丈に合った妥当な借入をして、月々無理なく安心して返済を行えるようにしましょう。