- インターネットからの申し込みは金利が安くなる

- 「相談は窓口→検討した後にインターネットで申し込み」という方法がおすすめ

- web申込は審査が厳しくなる・フラット35は取り扱いがない等のデメリットもある

「三菱UFJの住宅ローンって金利どのくらいなのかな?」

「三菱UFJの住宅ローンの事前審査って厳しいのかな?」

上記のように思われている方も多いですよね!三菱UFJ銀行の住宅ローンの種類は多岐に渡るため、どのプランが自分に合っているのか判断しにくいです。今回はそんな方々に以下について解説していきます。

- 三菱UFJ銀行の住宅ローンの基礎知識

- 三菱UFJ銀行の住宅ローンの種類と金利の一覧

- 三菱UFJ銀行の審査の流れ

- 三菱UFJ銀行の住宅ローンを利用するメリット・デメリット

- 三菱UFJ銀行の住宅ローンをおすすめできる・できない人

住宅ローンの比較検討をしている方や、これから家を購入しようと考えている方向けの記事なのでぜひ参考にしてください!

三菱UFJ銀行の住宅ローンとは

| 名称 | 株式会社三菱UFJ銀行 MUFG Bank, Ltd. |

| 代表者氏名 | 取締役頭取執行役員 半沢 淳一 |

| 資本金 | 17,119億円(単体) |

| 設立日 | 1919年(大正8年) 8月15日 |

| 従業員数 | 30,554人(2021年3月末現在、単体) |

| 銀行HP |

| 項目 | 内容 |

| 借入可能額 | 500万円~1億円 |

| 返済方式 | 「元利均等返済方式」「元金均等返済方式」のいずれかを選ぶ |

| 事務手数料 | 借入金額の2.2%を三菱UFJ銀行へ |

| 保証料 | 不要 |

| 繰上返済手数料 | 「インターネット」:無料 「テレビ窓口」:5,500円 「窓口」:16,500円 |

| 期限前完済手数料 | 「インターネット」:16,500円 「テレビ窓口」:22,000円 「窓口」:33,000円 |

| 対象年齢 | 借入時:18歳~70歳の誕生日まで 完済時:80歳の誕生日まで |

| 審査が通りやすい雇用形態 | 公務員・一部上場企業の正社員 |

三菱UFJ銀行は2019年度のデータでは日本一の住宅ローン融資数を誇る銀行となっています。借入可能額は30万円~1億円と幅広いです。審査から融資までの期間は、慎重に審査を行うため他行と比較すると長めとなっています。

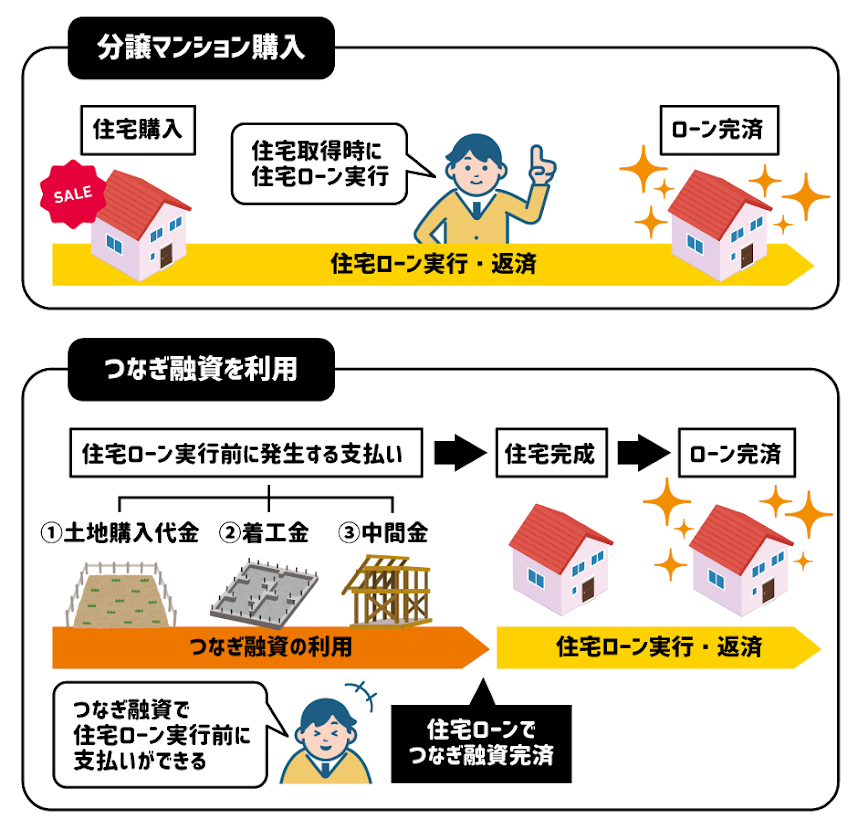

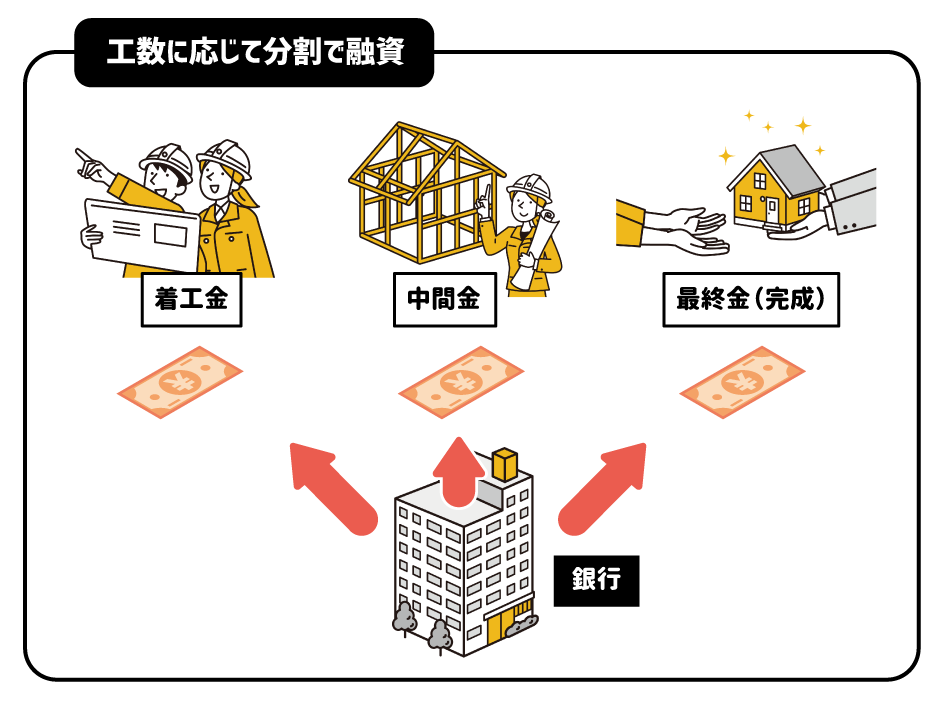

つなぎ融資・分割融資とは

つなぎ融資とは

つなぎ融資とは、住宅の引き渡し前に発生する費用の支払いのために使用する融資のことを言います。

住宅ローンは、一般的に住宅の引き渡し時に実行されます。注文住宅のように「土地の購入代金」や「着工金」「中間金(上棟金)」など、住宅の引き渡しの前に費用の支払いが発生するケースや買い換えを行う場合で、自宅の売却前に気に入った物件が見つかった場合などで、自己資金が足りない場合などに「つなぎ融資」を検討します。

つなぎ融資では、引き渡し時に抵当権を設定される住宅ローンと違い、土地などを担保にすることはできないため、住宅ローンより金利が高くなることが多いのが特徴です。

分割融資とは

つなぎ融資でもお伝えしたとおり、注文住宅では建物の引き渡し前に「土地購入代金」や「着工金」「中間金」など、複数回に渡り、数百万円単位で支払いが発生します。「分割融資」では住宅ローンの総額からその支払いのタイミング毎に必要な資金が融資される仕組みとなっています。

また、つなぎ融資では住宅ローンとつなぎ融資で二本の契約を結ばなければなりませんが、分割融資は契約本数は一本のみとなり、条件を満たせば住宅ローン控除が受けられる場合もあります。

つなぎ融資や分割融資を検討している場合は、事前にどちらが自分にあった融資か検討することが必要です。また、あらかじめ銀行に資金計画などの相談を行い融資が可能かどうか確認することをおすすめします。

【年収別】三菱UFJ銀行の借入可能額をシミュレーション

「自分の年収だとどのくらいの住宅ローンの借入ができるんだろうか…?」と考えている人も多いですよね!こちらでは年収別の借入金額に関して実際にシュミレーションをしてみました。

以下の表が三菱UFJ銀行の借入可能目安額のシュミレーションです。条件は借入期間が35年間、金利が変動金利の年0.525%、他からの借入は一切ないと仮定して計算しています。

| 年収 | 借入可能目安額 |

| 250万円 | 2130万円 |

| 300万円 | 2560万円 |

| 350万円 | 2980万円 |

| 400万円 | 3410万円 |

| 450万円 | 3840万円 |

| 500万円 | 4260万円 |

| 550万円 | 4690万円 |

| 600万円 | 5120万円 |

| 650万円 | 5540万円 |

| 700万円 | 5970万円 |

| 750万円 | 6400万円 |

| 800万円 | 6820万円 |

上記の表は何も借入をしていない状態なので、例えば車をローンで購入しており同時で支払いをしているケースや、クレジットカードの返済がある場合は、さらに借入可能額は減っていきます。

住宅ローンを組む際は車やクレジットカードの返済との兼ね合いを考えることも大切なんだね!

すべての借入金の返済計画をよく考えてから住宅ローンを組むようにしましょう。

【三菱UFJ銀行】住宅ローンの種類と金利一覧

住宅ローンといっても組み方は様々な種類があり、種類ごとにかかる金利も違ってきます。三菱UFJ銀行の住宅ローンの種類と金利の違いについて解説をしていきます。

以下で出てくる金利は2022年6月に借入を行った場合のデータとなっています。利率は月ごとに変動する可能性がありますのでご自身の目でもチェックを必ずするようにしてください。

【ネット】変動金利

| 変動金利 | 年0.475% |

【ネット】プレミアム住宅ローン

| 固定3年 | 年0.59% |

| 固定10年 | 年0.99% |

| 固定20年 | 年1.45% |

こちらは変動金利ではなく、固定金利の中から年数を選択するプランになっています。

【ネット】ずーっと固定金利コース

| 固定21~25年 | 年1.30% |

| 固定26~30年 | 年1.35% |

| 固定31~35年 | 年1.40% |

ずーっと固定金利コースは金利を常に一定にしておくことで将来の金利変動に左右をされないプランです。金利が一定のため返済の金額が毎月一定であり、返済計画が立てやすいです。借入期間の年数は21年以上~35年以内となっています。

住宅ローンのプランは、自分自身の返済能力や、計画から逆算して選んだほうがよさそうだね!

その通りです。自分の現在の状況や将来の生活設計から考えて合ったプランを選ぶようにしましょう。

三菱UFJ銀行の住宅ローンの審査は厳しい?融資までの流れを解説

住宅ローンを組むうえで欠かせないのが審査です。どんなにローンを組みたいと思っていても審査に合格をしなければローンを組むことが出来ません。では、三菱UFJ銀行の審査について見てみましょう。

三菱UFJ銀行の住宅ローンの審査について

三菱UFJ銀行の住宅ローンの事前審査はポイント制となっており、専用のデータ端末に各個人のデータ(年齢や収入、勤務先、勤続年数等)を打ち込むことでローンの返済能力があるのかどうかを判断します。基準のポイントを下回る場合は審査で落ちます。

事前審査に通り本審査に入った場合でも信用情報機関にある信用情報を徹底的に調べられることになります。過去に他の借入等で返済が遅滞したなどの履歴がある方は審査で落ちる可能性があるので要注意です。審査に通らなかった場合は住宅ローンを組むことはできません。

信用情報機関って何なの?

各個人のローンやクレジットの支払い状況を記録している機関のことです。クレジットカードやローンの支払いが遅れた・または払えなかった場合は、信用情報機関に支払いが遅れた・払えなかったことが記録をされる仕組みになっています。

三菱UFJ銀行の住宅ローンを組むまでの流れと必要書類

では三菱UFJ銀行の住宅ローンを契約するまでの流れを見てみましょう。例として出すのはインターネットでの申し込みです。

STEP1.簡単な事前審査

インターネットから簡単な事前審査ができます。約10分で完了します。

- 前年度の年収がわかる書類(例)源泉徴収票

- 家族の状況がわかる書類(例)保険証

- 勤務先の概要がわかる書類(例)会社案内、パンフレット

- 販売・施工業者・借入中の住宅ローンに関する資料

STEP2.審査結果をお知らせ

最短で事前審査をした次の日に審査結果がEメールにて連絡されます。通った場合は正式な申し込みに必要な手続きが案内をされます。

STEP3.申し込みの手続き

PCかスマートフォンで申し込みを行います。同時に必要書類も提出を行います。

STEP4.審査

銀行側で審査を行います。

STEP5.借入開始

審査が通った場合、借入を開始することができます。店頭申し込みの場合でも、審査結果はメールで伝えられるため来店は不要です。手続きの時のみ来店する形でOKです。

インターネット申し込みのほうが楽そうだね。

インターネットで申し込むほうがいちいち銀行窓口までいかずにすむのでおすすめです。

三菱UFJ銀行で住宅ローンを借りるメリット

では三菱UFJ銀行で住宅ローンを組むメリットは何でしょうか。メリットとして挙げられるのは以下の通りです。

- 安心の大手メガバンクなので全国で相談ができる

- ネット専用住宅ローンは低金利

- ワイド団信取扱もある

- つなぎ・リフォーム融資も利用できる

- 借り換え専用の低金利プランも用意されている

詳しく見ていきましょう。

安心の大手メガバンクなので全国で相談ができる

三菱UFJ銀行は三井住友銀行やりそな銀行と並ぶメガバンクです。全国の各地に支店があるため、近くの支店で住宅ローンについて相談をしたり、申し込みの手続きを進めることができるのは良い点です。

ネット専用住宅ローンは低金利

先ほど解説したインターネットから申し込む場合の住宅ローンは金利が低く設定をされています。紙面の申込み、窓口での契約は金利が上乗せされますので注意しましょう。

ワイド団信取扱もある

三菱UFJ銀行の住宅ローンはワイド団信を利用することができます。ワイド団信を利用することができるため、健康状態が不安だと考えている方にも利用がしやすくなっています。さらに、健康が悪化した際の保険などのオプションも用意をされているため安心ですね。

ワイド団信って何?

ワイド団信とは健康上の理由で一般の団信に入れない方向けに加入基準を緩和した団信です。その代わりワイド団信に加入した場合は住宅ローンの金利が増えます。三菱UFJ銀行の場合は0.3%上乗せされます。

つなぎ融資・リフォーム融資も利用できる

三菱UFJ銀行の住宅ローンでは、つなぎ融資やリフォーム融資も行っています。注文住宅の購入で住宅ローンの融資前や住宅のリフォームの際でも貸し出しを行えるため、助かる存在です。

つなぎ融資って何?

つなぎ融資とは注文住宅を購入する際に住宅ローン融資前に必要となる土地の購入代金や着工金などのお金を融資する事を指す言葉です。

借り換え専用の低金利プランも用意されている

三菱UFJ銀行には新しい住宅ローンに切り替える「借り換え」専用のプランが存在しています。インターネットから借り換えのプランを選ぶと低い金利のプランを選ぶ事が可能となり、総支払い金額を少なくしたり、毎月の支払額を抑えることができるため便利です。

三菱UFJ銀行で住宅ローンを借りるデメリット

逆に三菱UFJ銀行で住宅ローンを借りるデメリットはどのようなものがあるでしょうか。デメリットとして挙げられるのは以下です。

- 20年以上の固定金利が高めに設定されている

- 金利の幅が大きいので審査次第では高めに設定される

- 7大疾病保証付き団信は金利が0.3%上乗せされる

- フラット35は取扱がない

それぞれ詳しく見ていきましょう。

20年以上の固定金利は高めに設定されている

三菱UFJ銀行は20年以上の長期住宅ローンの固定金利は、他行と比較すると高めに設定しています。逆にインターネットで申し込むローンと変動金利に関しては業界でも最低の水準となっているのが特徴です。

金利の幅が大きいので審査次第では高めに設定される

金利の幅がある住宅ローンのプランは注意が必要です。低く設定されているからといって申し込んだらこんなに高いということがあり得るのです。理由は審査によって適用金利が変わってくるためです。先ほど解説した「ずーっとうれしい金利コース」の固定金利が上記の説明に該当してきます。

金利ってどうきまるの?

借入額によって金利の利率が決まります。

7大疾病保証付き団信は金利が0.3%と上乗せされる

7大疾病保証付きの団信はワイド団信と同様で住宅ローンの金利に0.3%+されてしまいます。病気になった際には心強い見方となる保険ですが、住宅ローンの支払総額が大きくなってしまうデメリットがあります。

0.3%は小さいと感じるかもしれませんが、住宅ローンという数千万単位の返済規模から考えると数十万、場合によっては数百万の違いになってくるので注意が必要です。

フラット35は取り扱いがない

三菱UFJ銀行には団信に加入せずローンを組むことが可能なフラット35は取扱がありません。そのため、団信を付帯している事を考慮しても三菱UFJ銀行の長期の固定金利は高めとなっています。

三菱UFJ銀行の住宅ローンをおすすめできる人

三菱UFJ銀行の住宅ローンをおすすめできる人は以下の通りです。

- 一部上場企業または公務員として勤務している人

- 充実した団信を求めている人

- 物件が竣工するまでの費用の一部を自己資金で負担ができる人

- 夫婦の収入合算で審査を受けようと考えている人

収入源が安定している人が組みやすい印象だね。

安定した収入を見込める人のほうが、返済能力があると審査で判断されるため住宅ローンは組みやすいですね。

三菱UFJ銀行の住宅ローンをおすすめできない人

逆に三菱UFJ銀行の住宅ローンをおすすめできない人もいます。おすすめできない条件は以下の通りです。

- 会社役員、中小企業に勤務している人

- 個人事業主の人

- 個人信用情報に不安を持っている人

- 夫婦の一方の雇用形態がパートやアルバイトでありながら収入合算して審査しようと考えている人

収入が不安定な人や、借入の支払いが遅れたことのある人は組めなさそうだね

安定した収入が見込めない、または支払いが遅れる可能性を持っている人は返済能力がないと判断されるため住宅ローンを組むことは難しいです。

まとめ

今回は三菱UFJ銀行の住宅ローンについて金利、審査や受けられる可能性の高い人・低い人について解説をしました。三菱UFJ銀行の住宅ローンはインターネットでの住宅ローン申し込みが低金利であり、長期の固定金利は高いという印象でした。基本的には高金利な銀行ですがメガバンクのブランドや信用力は捨てがたいですし、契約まで同じ行員が対応をするため心強い存在であることは間違いないです。

おすすめなのは「相談は窓口でする→検討した後にインターネットで住宅ローンを申し込む」です。この流れが専門のプロからじかに話を聞くことができるかつ低金利のローンを組める最もコスパのよい方法なのでぜひ参考にしてください!