- 直江編集者

- 不動産コンサルタント・FP

大学卒業後、一部上場企業に勤め、退職後は大手不動産会社で賃貸物件入居者のコンサルタント業務に従事。アパート経営もしており、これまでの経験とファイナンシャルプラナーの観点から住宅ローンや税制の執筆をメインに担当。

- 中央ろうきんの審査は比較的甘く返済比率も低い

- ろうきんの会員になれば住宅ローン審査で承認される可能性は高い

- 借入金利も低く、繰り上げ返済の手数料が無料なのも大きな魅力

「中央ろうきん」とはよく耳にする名前ですが、どんな銀行かご存じでしょうか?

中央ろうきんは営利を目的としない金融機関で住宅ローン金利は低めで審査基準も緩いという特徴があります。特に中央ろうきんの会員であれば事務手数料や保証料などが割引されるメリットもあります。また返済比率についても実行金利で計算するので、ほかの銀行ではオーバーする場合でも審査に通りやすいことに。

しかしながら、「中央ろうきんの住宅ローン審査は厳しい」

中央ろうきんの住宅ローンとは

|

組織名 |

中央労働金庫(略称:中央ろうきん)

|

| 代表者 |

理事長 松迫 卓男 ※2016年6月22日就任

|

| 所在地 |

東京都千代田区神田駿河台2-5

電話:03-3293-1611(代表) |

| 設 立 |

1952年4月25日(2001年4月1日合併)※関東8労働金庫が合併

|

| 店舗数 |

142店舗*

*店舗数には、バーチャル店舗(インターネット中央支店・中央ふれあい第一支店)を含みます。 |

| 常勤役職員数 | 3,147名 |

| 銀行HP | 中央ろうきん公式 |

中央ろうきんてよく聞くけどどんな金融機関なのですか?

中央ろうきんは労働組合や生協などで働く人が助け合うために資金を出し合い作った共同組織の金融機関です。関東圏を営業エリアにし、自己資本比率は国内基準の4%を大きく上回る8.88%(2020年3月末)で健全な経営に徹しているんだよ。

それでは初めに中央ろうきん住宅ローンについての基本情報な情報についてまとめてみましょう。

中央ろうきん住宅ローン基本情報

| 使途 | 居住用の住宅や宅地の購入・リフォーム等。 賃貸目的では利用できない。 |

| 借入可能額 | 30万円以上1億円以内(1万円単位) |

| 融資期間 | 最長35年 |

| 返済方法 | 元利均等毎月返済または元利均等毎月加算併用返済 |

| 事務手数料 | 団体会員・生協会員:11,000円(税込み) 一般勤労者:33,000円(税込み) |

| 保証料 | 一括前払い方式:35万5350円~ 月次後払い方式:保証料率を金利に上乗せし毎月支払う |

| 繰り上げ返済手数料 | 無料 |

団体会員の構成員や生協の組合員になれば事務手数料が11,000円になること、繰り上げ返済手数料が無料になるのは大きなメリットだよ。

中央ろうきん審査基準

| 申し込み可能年齢 | 満20歳以上で最終返済時が満76歳未満 |

| 収入 | 安定継続した年収が150万円以上ある人 |

| 継続勤務年数 | 同一勤務先に1年以上勤務 (自営業者は原則3年以上同一事業) |

| 団体信用生命保険 | 加入が可能な人 |

| 審査から融資迄の日数 | 事前審査は1週間程度、 本審査は1ヵ月以上かかることも |

年収が150万円以上で良いこと、勤務経験が1年以上で良いのはうれしいですね。

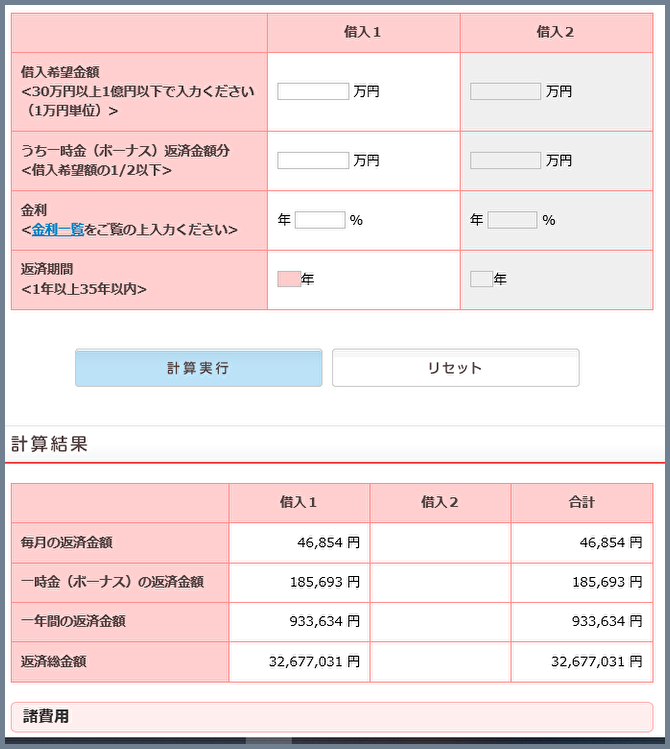

中央ろうきんの住宅ローンは公式サイトでシミュレーションできる

中央ろうきんのホームページにはシミュレーションサイトがあるので、毎月の返済額などをすぐ算出できます。入力項目は借入希望額・ボーナス返済金額・金利・返済期間。計算実行ボタンをクリックすると毎月の返済金額・ボーナス返済金額・一年間の返済金額・返済送金額を表示します。他に住宅ローン借り換えシミュレーション・繰り上げ返済シミュレーションもあります。

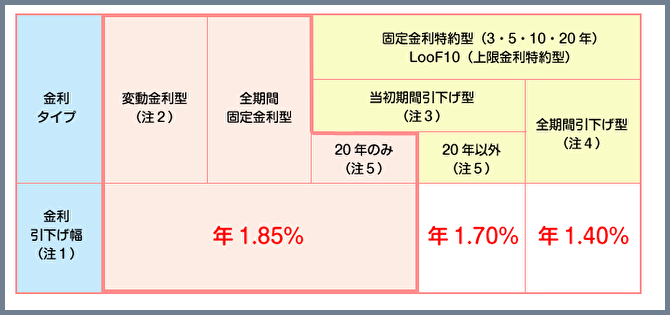

中央ろうきん住宅ローンの種類と金利一覧

中央ろうきん住宅ローンは①固定金利特約型②変動金利型③LooF10④全期間固定金利型の4つのタイプがあります。それではまず金利引下げ制度ついて説明し、そのあと4つの金利にプランについて説明しましょう。

金利引下げ制度

また中央ろうきんには金利き下げ制度があり下記の2つ取引条件を満たすことにより標準金利から金利を引き下げられます。したがって住宅ローン審査に合格さえすれば誰でも最優遇金利を受けられると言えます。要件は給与振込指定することと、カードローンを作ること。

金利引き下げは魅力的だけど、給与振込指定やカードローンを作るのは大変じゃないかしら?

給与振込指定できない場合は財形貯蓄またはエース預金を契約すれば良いし、カードローンは融資実行時までに口座を作ればいいんだよ。

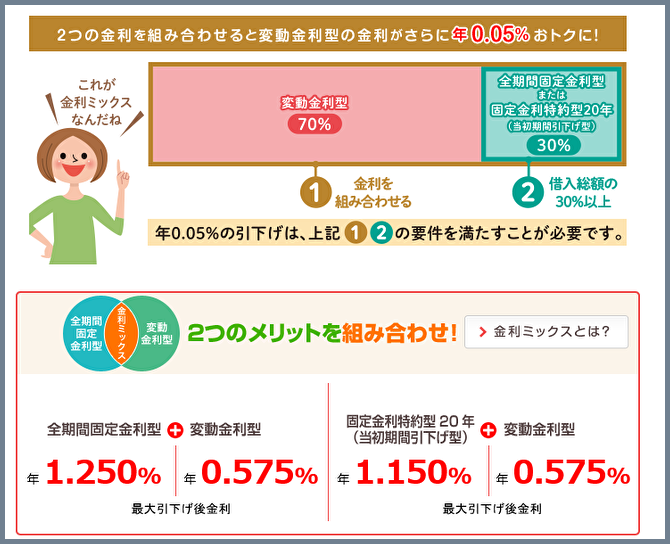

また2つの金利タイプを組み合わせる(金利ミックス)ことで、変動金利型の金利をさらに年0.05%引き下げられます。要件は以下の通りです。

- 変動金利型と全期間固定金利型または固定金利特約型20年の組み合わせであること

- 借入総額30%以上が全期間固定金利型または固定金利特約型20年であること。

固定金利特約型(3・5・10・20年)

それでは固定金利について説明します。固定金利は一定期間金利が変わらないので、返済計画が組みやすいメリットがあります。しかし一定期間が過ぎ金利水準が上がった場合には返済額が増加することも。固定金利10年タイプは住宅ローン控除も受けられるので短期で返済しようと考えている人にはおすすめです。

|

金利タイプ

|

標準金利

|

当初期間引下げ型 | 全期間引下げ型 | |||

| 最大引下げ幅 | 最大引下げ後金利 | 最大引下げ幅 | 最大引下げ後金利 | |||

|

固定金利特約型

|

3年 | 年2.400% |

▲年1.700%

|

年0.700% |

▲年1.400%

|

年1.000% |

| 5年 | 年2.450% | 年0.750% | 年1.050% | |||

| 10年 | 年2.500% | 年0.800% | 年1.100% | |||

| 20年 | 年3.000% | ▲年1.850% | 年1.150% | 年1.600% | ||

当初期間引下げ型と全期間引下げとどちらを選んだらよいのでしょうか?

当初引下げ型は最初の10年は金利が低くその後金利が高くなり、全期間引下げ型は最初の10年は金利が高めでその後も金利が大幅に上がることがないよ。どちらを選ぶかは将来の収入や支出の予測をして決めよう。

変動金利型

変動金利型は金利情勢により金利が変動するので、トータルの返済額は確定しません。したがって金利が上がった場合には、返済額が増加することも。変動金利の標準金利2.475%は一般的な金利レベルです。年.625%は保証料一括前払いタイプ、0.575%はミックス金利タイプで最優遇の変動金利で他の金融機関よりかなり低いといえます。

| 金利タイプ | 標準金利 | 最大引下げ幅 |

最大引下げ後金利

|

|

変動金利型

|

年2.475%

|

▲年1.850% | 年0.625% |

| ▲年1.900% | 年0.575% |

LooF10(上限金利特約型10年)

LooF10は上限金利を設定した変動金利型の住宅ローンです。金利は半年ごとに見直し変動しますが、特約期間中は上限が決まっています。また返済額は5年ごとに再計算し、金利が上昇した場合でもそれまでの返済額の1.25倍を限度とします。上限金利を設定するので、変動金利より少し高めの金利となります。

|

金利タイプ

|

標準金利

|

当初期間引下げ型 | 全期間引下げ型 |

上限金利

|

||

| 最大引下げ幅 | 最大引下げ後金利 | 最大引下げ幅 | 最大引下げ後金利 | |||

|

LooF10(上限金利特約型)

|

年2.750% | ▲年1.700% | 年1.050% | ▲年1.400% | 年1.350% | 年3.200% |

全期間固定金利型

返済終了まで金利の変動はありません。返済額が決まっているので堅実な返済が可能。金利が下がった場合でも低金利のメリットは受けられません。

| 標準金利 | 最大引下げ幅 | 最大引下げ後金利 |

| 年3.100% | ▲年1.850% | 年1.250% |

中央ろうきんの借換・買替ローン

中央ろうきんでは、住宅ローンの借換えや買替えの資金が必要な方に向けて「借換・買替ローン(不動産担保型)」と「無担保住宅借換ローン(無担保型)」を用意しています。

借換・買替ローン(不動産担保型)の概要

| 使途 |

居住用住宅ローンの借換え資金(諸費用を含む)、または買替え

|

| 融資金額 | 最高1億円 |

| 融資期間 | 最長35年 |

| 返済方法 |

元利均等毎月返済または元利均等毎月加算併用返済

|

| 担保 |

第一順位の抵当権を設定

※共有物件の場合は共有者の持ち分についても担保として要提供 |

| 不動産担保取扱手数料 |

●団体会員の構成員、生協会員及び同一生計家族:11,000円(税込)

●上記以外の一般の勤労者:33,000円(税込) |

「借換・買替ローン」でも通常の住宅ローンと同じ金利が適用されますので、ご検討の方は合わせてご確認ください。

無担保住宅借換ローン(無担保型)の概要

他金融機関の住宅ローンや勤務先事業所などの住宅関連ローンの借り換え資金として利用可能な無担保型の借換ローンです。

| 使途 |

居住用住宅ローンの借換え資金(諸費用を含む)、借換えと合わせてリフォーム資金にも利用可能

|

| 融資金額 | 最高2,000万円 |

| 融資期間 | 最長20年 |

| 返済方法 |

元利均等毎月返済または元利均等毎月加算併用返済

|

| 担保 |

提供不要

|

土地や建物などの担保の提供が不要となるため、不動産担保ローンと比較して金利は高めの設定となります。借換えと同時のリフォーム資金にも利用可能なローンです。

中央ろうきんの住宅ローンの審査と融資までの流れを解説

中央ろうきん住宅ローンは審査の内容と融資までの流れを教えてください。

中央ろうきん住宅ローン審査は組合員であれば優遇されるよ。またWEBで仮申し込みをすれば店を訪れる必要がないので便利だよ。

住宅ローンを組むまでの流れ

新規に借り入れを行う場合の流れは次の通りです。

※分割融資…この段階で住宅代金の一部が必要な場合は分割融資ができる

登録免許税・登記代行手数料が必要

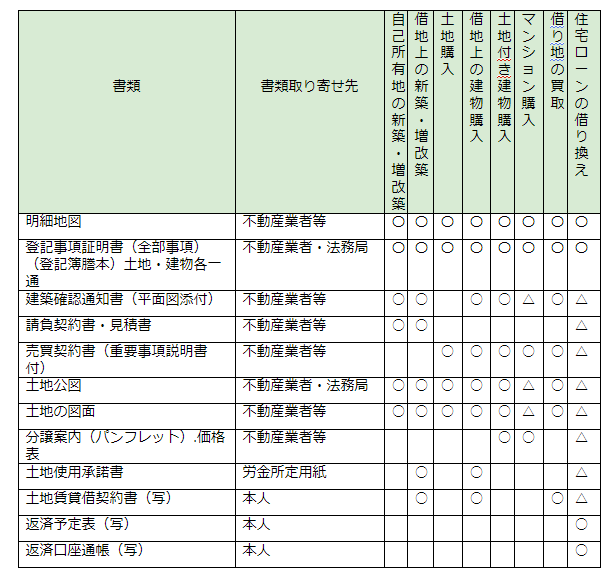

ろうきん住宅ローンを申し込む際に必要な書類

新規に借り入れを行う場合の必要書類は次の通りです。

すべての人に必要な書類

| 書類 | 書類の取寄せ先 |

| ローン借入申込書 (個人情報の収集・保有・利用・提供に関する同意書) |

ろうきん所定用紙

|

| 本人と確認できるもの (運転免許証、パスポート、住民基本台帳カード 等) |

本人 |

| 収入確認資料 (給与証明書、源泉徴収票、住民税決定通知書、課税証明書 等) |

勤務先や区・市役所等

|

| 健康保険証(写) | 本人 |

| 団体信用生命保険申込書兼告知書 |

ろうきん所定用紙

|

用途によって必要となる書類

住宅ローンWEB仮審査申込

中央ろうきんでは住宅ローンの仮審査をインターネット上で行うことができます。忙しい人には便利です。融資承認までの流れは次のようになります。

WEB仮審査に必要な書類

- 源泉徴収票(給与所得人)/確定申告書(個人事業主)

- 健康保険証

- 勤め先の情報(会社名・所在地・電話番号等)

- 売買契約書などの物件関係書類(住宅ローンの申込みの場合)

- 現在借入中の住宅ローン返済予定表(借換ローンの申込みの場合)

- ろうきん通帳/キャッシュカード(すでに取引がある人)

中央ろうきん住宅ローンの評判はどうなのでしょうか?

良い口コミも悪い口コミもあるよ。次に評判や口コミを紹介するので参考にしよう。

中央ろうきんの良い評判・口コミ

中央ろうきんの良い評判・口コミは以下の通りです。

- 狭小地住宅でもローンを組める

- 金利が安い

- 一部繰り上げ返済に手数料がかからない

狭小地住宅でもローンを組める

【土地40平米以下の狭小地住宅ローン取り扱い銀行】

— はと🐦不動産販売 (@jounetu2sen) October 21, 2020

三井住友

りそな

きらぼし

ソニー

イオン

楽天

中央ろうきん

狭小地の事例やマイソクを提出すると流通性が評価されて担保出やすいよ

金利が安い

金利0.85%って安い!→ 【J-CASTモノウォッチ】中央ろうきん、「生活応援引き下げ」で住宅ローン金利0.85%に http://www.j-cast.com/mono/2010/10/01077016.html

— ちゃか (@chakatter) October 1, 2010

一部繰り上げ返済に手数料がかからない

【住宅ローン考】繰上げ返済は、返済額を100万円以上にしていたり手数料を取る銀行がある一方、返済額自由で手数料を取らない銀行(例えば中央ろうきんやネット銀行)もあります。住宅ローンを組む際には、金利だけでなく繰上げ返済手数料もチェックしましょう。

— shigechan (@shigeshigechan) May 16, 2012

中央ろうきんの悪い評判・口コミ

中央ろうきんの悪い評判・口コミは以下の通りです。

- 対象エリア外に引っ越した

- 取り扱いのない商品もある

- 口座開設の審査が厳しいという噂がある

対象の地域に住んでいないと利用できない

なおその地域に住んでないと開設できない模様

— かえざくら@5-6:修善寺温泉 (@kae_sakura) April 21, 2020

今思ったけど名古屋に引っ越したから中央ろうきんのローン使えないじゃないですかー!やだー!

— とーみんねむろ@オーディオ壊れた (@TMN_Nemuro) February 25, 2013

取り扱いのない商品もある

感動のあまり手近の中央ろうきんを調べてみたら、どうやら中央ろうきんには無いようですね…。仕方が無いので、地元で1000万円の中古戸建てをリフォームローンで検討してみようと思います。

— ハマのトシ坊 (@toshihiro175) July 4, 2019

口座開設の審査が厳しいという噂がある

中央ろうきん口座開設は鬼のように厳しいって聞くし他地方から関東に引っ越す予定がある人は地元で生やしといた方がいいかもね

— 月餅 (@gepetan) October 12, 2021

まとめ

中央ろうきんの審査は比較的甘く返済比率も低いとされています。特にろうきんの会員になれば住宅ローン審査で承認される可能性は高いといえるでしょう。また借入金利も低く、繰り上げ返済の手数料が無料なのも大きな魅力です。しかし大手銀行で融資を受けられる可能性が高い人はそれも選択肢、どの金融機関にするかはよく考慮して決めるようにしましょう。