- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

- 火災保険は外壁塗装にも適応される

- 保険鑑定員による現地調査において一番のポイントは事故や自然災害による突発的な被害による損傷か否かという点

- 火災保険のデメリットは?

火災保険は火災事故による被害だけが補償対象ではありません。自動車による衝突事故や自然災害による被害なども火災保険による補償対象となります。

しかし、「外壁塗装は火災保険で適応される」と聞かされ「本当だろうか?」「どんな状況、条件で適応されるの?」「経年劣化は適用されるの?」と疑問に感じておられる方はいませんか?実は外壁などに損傷が発生した場合、修復工事として外壁塗装も火災保険で適応されるケースがあります。そこで今回は、外壁塗装に火災保険がどんな条件で適用されるのかを解説していきます!

多くの住宅に関する相談事や悩み事を解決してきた不動産コンサルタントが、火災保険は外壁塗装にも適応されることや火災保険の種類、保険金請求の申請手順・ポイント、詐欺について解説します。火災保険を最大限に活用することにより外壁塗装工事費用の一部もしくは全額を賄うことができます。

火災保険が外壁塗装に適応される条件

火災保険が適応する対象は火災事故による被害だけではありません。条件を満たせば自然災害による損傷も対象になり、外壁塗装や屋根補修工事にも適応される場合があります。

大きな被害でも比較的簡易な補修で済む被害でも対象になります。ただし、自然災害の中でも地震による被害については、火災保険だけの加入では補償されません。地震保険にも合わせて加入することにより補償対象となります。

火災・風災・落雷・破裂・爆発・ひょう災などの自然災害で外壁が損傷した場合

火災保険は火災による被害以外にも破裂・爆発・落雷・風災・雪災・雹災による被害にも適応します。

【事例1】(風災)

台風による強風で自宅の外壁や屋根がめくれるなどの被害を受けるケースです。そういった場合、足場を組んで補修工事を行い外壁塗装などを行います。保険会社の保険鑑定員が現地確認した上で、風害による突発的な事故と認定された場合、補修工事一式が保険の補償対象となります。

【事例2】(落雷)

落雷により屋根や外壁に穴が開き最悪の場合にはそこから火災が発生するケースです。全焼すれば全損扱いになります。修復できる範囲内であれば、強風による被害同様に足場を組んで補修工事を行い、外壁塗装などを行います。その際に要する補修工事一式が補償対象となります。

【事例3】(雹災)

雹(ひょう)が降り屋根や外壁が損傷するケースです。雹の大きさによっては、屋根や外壁に穴が開くこともあります。またベランダのサッシが割れるケースもあります。これらの修復工事に対しても補償対象となります。

被害から3年以内に申請をする

保険金は火災事故や自然災害による被害を受けてから3年以内に申請をすればおります。3年以内という申請期限は保険法第95条1項により規定されています。したがって、どこの保険会社の火災保険商品であっても、3年以内に請求をしないと時効により消滅するので、それまでに申請しましょう。

| 保険法第95条1項保険給付を請求する権利、保険料の返還を請求する権利及び第63条又は第92条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から3年間行使しないときは、時効によって消滅する。 |

しかし3年以内の請求であったとしても、被害や事故発生から1年も2年も経過しますと、保管会社の保険鑑定員が現地での被害状況を確認しにくくなります。時間経過とともに状況が変化し、最悪の場合、保険金が適用されない場合も出てきます。そうならないためにも事故や被害が発生した場合、速やかに保険金の請求を行う必要があります。

費用が免責金額以上であること

免責金額は事故や自然災害による損傷箇所の修復工事を自己負担しなければならない限度額のことです。外壁の損傷個所の修復工事費用が免責金額を下回ると、保険金はおりないので、自身が設定した免責金額を確認しましょう。また免責金額を下げることで、補償される額は手厚くなりますが、免責金額が下がれば下がるほど、保険料は高くなります。

【事例6】(免責金額以下の場合)

- 外壁の損傷個所の修復工事費用:15万円

- 火災保険の免責金額 :20万円

- → 修復工事費用が免責金額以下のため、全額自己負担にて修復工事をする必要があります。

【事例7】(免責金額を超える場合)

- 外壁の損傷個所の修復工事費用:40万円

- 火災保険の免責金額 :20万円

- → 修復工事費用が免責金額を超えるため、差額の20万円が保険金として支払われます。

基本的に経年劣化では適応されない

基本的に経年劣化による修復工事は火災保険の補償対象に該当しません。経年劣化以外にも、以下のケースでは火災保険の補償対象にはなりませんので、注意が必要です。

- 施工会社による塗装ミスなどの施工不良

- 故意による損傷

- 修復工事金額が保険の免責金額を下回る場合

外壁塗装に火災保険が適用されるまでの流れ

外壁塗装を火災保険で修理する場合の決め手は何ですか?

保険会社から派遣される保険鑑定人による判断です。突発的な事故・被害による損傷と判断されれば保険金がおり、経年劣化による損傷と判断されれば保険金はおりません。

STEP1 火災保険の適用範囲を契約書・保険証券から確認する

事故や自然災害により被害を受けた場合、先ずは自宅などに保管している保険契約書・証券を確認し、補償内容・範囲を確認します。加入している保険の種類により、補償対象は違います。外壁補修に伴う外壁塗装などが補償対象になっていることを確認した上で業者に連絡します。

STEP2 外壁塗装を業者に依頼する

外壁が損傷している場合、リフォーム会社もしくは外壁塗装業者に連絡を入れ、損傷個所修復工事の見積書作成を依頼します。リフォーム会社もしくは外壁塗装業者に依頼すれば担当者が自宅まで駆けつけ、損傷個所を調査します。その際、事故や自然災害による突発的な損傷であるのか、経年劣化による損傷であるのかを判断します。

調査結果が事故や自然災害による突発的な損傷であると判断された場合、火災保険の補償対象となる可能性が高まります。経年劣化による損傷と判断された場合、火災保険の補償対象外となります。いずれにしましても業者に依頼をすれば見積書を作成してもらえます。

STEP3 補修に必要な書類の作成や手続きを行う

保険金請求を行うために補修に必要な書類を保険会社へ請求し郵送してもらいます。保険会社の中には保険会社のWEBサイト上にて、書類作成などの手続きを完結できる場合もありますので確認が必要です。申請必要書類としては以下となります。

- 火災保険請求書

- 事故・被害報告書(事故・被害状況説明書)

- 修復工事の見積書

- 被害直後の損傷個所の写真

STEP4 保険会社の調査と保険金の受け取り

保険会社から依頼を受けた保険鑑定人が事故・被害現場に派遣されます。そこで再度、保険鑑定人により、事故や自然災害による突発的な損傷か、経年劣化による損傷かの判断や被害額の鑑定を行います。保険鑑定人による調査結果と業者による調査結果と食い違いが生じた場合、話し合いがもたれ何らかの結論を導き出します。

火災保険は3種類

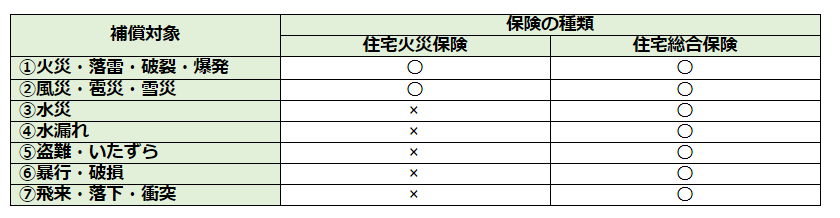

住宅の火災事故や自然災害に対する補償を施す火災保険には主に住宅火災保険、住宅総合保険、オールリスクタイプの3種類があります。加入している火災保険の条件によっては外壁修復費用を全額補償してもらえる場合もあれば、一部しか補償してもらえない場合もあります。

住宅火災保険

住宅火災保険は火災以外にも基本的な自然災害による損傷を補償対象にしている火災保険です。特徴としては最も一般的な火災保険となり、補償対象が最も少なくなります。補償対象としましては以下などになります。

- 火災、落雷、破裂、爆発

- 風災、雹災、雪災

外壁塗装工事でも利用できる場合の多い保険です。

住宅総合保険

住宅総合保険は住宅火災保険の補償対象(①~②)に加え、自然災害以外の人為による損傷も補償対象になります。

- 水災

- 水漏れ

- 盗難・いたずら

- 暴行・破損

- 飛来・落下・衝突

特徴としては住宅火災保険よりも補償対象が広くなります。外壁塗装工事でも利用でる可能性の高い保険の一つです。

【事例4】(衝突)

自動車が住宅外壁に衝突し損傷した場合などです。損傷した規模によっては、外壁一面に対して足場を組み補修工事を行い外壁塗装などを行います。その際に要する補修工事一式が補償対象となります。

【事例5】(水害)

住宅が河川の氾濫などにより床上浸水などの被害を受け、外壁や住宅内部の床・壁、家財などが損傷した場合です。損傷した箇所に対して、それらに要する補修工事一式が補償対象となります。住宅火災保険と住宅総合保険の補償対象をまとめますと下表の通りです。

オールリスクタイプについて

オールリスクタイプの保険は現代の多様化するリスクに対して商品開発された新しいタイプの火災保険です。特徴としては住宅総合保険の補償対象よりもさらに対象範囲を広げて、リスクをカバーします。

例えば補償対象が建物家屋だけでなく、敷地内にある建物家屋の周辺の外灯や物置などです。細かい設定が施されていますので建物の状況に応じて補償対象を選択できるようになっています。また被害の大小に伴う修復工事費用の大小に関係なく、保険金が支払われるオプション設定もあります。

こちらは会社によって補償の対象が大幅に変わるので、自身が契約したタイプであれば補償の範囲を今一度確認しておきましょう。

外壁塗装を火災保険で行う時のデメリット

保険金が修理費を満額支給してくれるわけではない

外壁塗装に火災保険を利用する際、全ての契約金額が支給されるわけではありません。保険は実際の損害に基づいて支給されるため、鑑定によって支給額が決まります。被害状況によっては契約金額よりも減額される可能性もあります。また、保険は損害を受ける前の状態に復旧する費用を支払うため、高性能な塗料やグレードアップした材料は自己負担となる場合があります。

一度でも保険の給付金を受け取った箇所が修理されていなければ、以降補償はされない

過去に保険金を受け取った箇所は、修理しなかった場合、今後その箇所に対して保険金を請求することはできません。修理に使わない場合は、将来的な被害に対する補償は期待できません。

過去に修理をした箇所が再度被害を受けた場合でも、過去の被害箇所をしっかりと修復できていれば、補償は可能です。

火災保険で外壁塗装の申請をする際の注意ポイント

火災保険で外壁塗装の申請をする際のポイントは何ですか?

被害から3年以内の申請や被害状況の証拠写真の撮影などです。

施工完了後でも申請できる

火災保険の申請は修復工事完了後でも可能です。ただし事故や自然災害による突発的な被害による損傷であると明確に判断できる証拠写真が必要になります。もしくは、マスコミによる報道などで明らかに事故や自然災害による被害であることが判断できる客観的な情報が必要になります。

火災保険を当てにして先行して修復工事を行い、後日に保険申請を行った結果、審査が通らなければ全額自己負担となります。そういった意味では施工完了後よりも施工前に申請を行い、保険鑑定人に調査を受けた方が審査は通り易く無難と言えます。

被害状況を証拠写真として必ず残しておく

事故・被害報告書には「被害直後の損傷個所の写真」の添付を必須とする保険会社が大半です。現地で損傷個所を確認した場合、速やかに証拠写真として残しておくことが大切です。この写真により保険会社も被害場状況の把握がし易くなることに繋がります。

注意点としては写真撮影の前に損傷個所を修理してしまったり、周辺の物に手をつけたりしますと、状況が変わってしまいます。場合によっては被害程度を過小評価され、最悪の場合には保険金がおりない場合もあります。必ず損傷個所に手を加えずに、写真撮影をすることが大切です。

書類作成は代行してくれるケースもある

リフォーム会社や外壁塗装業者の中には火災保険による修復工事に対して豊富な実績を有する業者もあります。その様な業者が火災保険申請書や事故・被害報告書を代行して作成するケースもあります。

外壁塗装業者による火災保険詐欺に注意してください

外壁塗装業者の中にも火災保険の保険金を餌にして、外壁塗装を誘導する詐欺がいますので注意が必要です。

甘い話には裏がある

「外壁塗装工事費用が火災保険で全額賄える」といった甘い話で近寄ってくる業者は要注意です。確かに外壁塗装工事費用が火災保険で全額賄えるケースは多々あります。しかし詐欺の手にかかりますと後から追加工事やオプション工事と称して追加工事費用を請求する業者もいます。実際に国民生活センターにも多くの詐欺案件が報告されています。

出典:住宅の屋根・外壁塗装等の返金に関する紛争|独立行政法人国民生活センター

また火災保険詐欺の場合、保険金請求の代行をやりたがる傾向にあります。しかし書類記入内容に整合性が見られず、保険会社に詐欺の可能性を疑われるケースもあります。そうなりますと現地へ派遣される保険鑑定人も、はなから疑義の目で鑑定を行いますので審査の通過は困難となります。

施工業者は実績も豊富な地域密着型がおすすめ

信用できる施工業者を探す目安の一つとして実績も豊富な地域密着型がおすすめです。ネット上で調べるには先ず業者のWEBサイトを調べ、運営年数や実績などを確認します。また、Twitterなどで検索すれば、口コミ・評判が出てきますので、ある程度確認することができます。

まとめ

以上、火災保険は外壁塗装にも適応されることや火災保険の種類、保険金請求の申請手順・ポイント、詐欺について解説しました。保険鑑定員による現地調査において一番のポイントは事故や自然災害による突発的な被害による損傷か否かという点です。特に「突発的な」という点が重要です。このことを保険鑑定人に認識させる資料作成が重要となります。

特に決め手は証拠写真となりますので、違った角度からの写真を数枚ほど添付すると良いです。以上を参考にしながら火災保険の活用による外壁塗装を試みてみられることをお勧めいたします。