- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

- 中古住宅の固定資産税はどのくらい?

- 築30年の中古住宅の固定資産税をシミュレーション

- 固定資産税の軽減処置を解説

- グランドネクスト不動産の仲介手数料は業界最安値水準

- 購入時の仲介手数料は最大無料

- 住宅ローンサポートで金利も大幅に節約!

- 10周年キャンペーンで最大20万円がもらえる

\10周年キャンペーン実施中!/

>>>ご成約の方に今なら最大20万円プレゼント!<<<

中古住宅を購入する場合に気になるのが固定資産税です。

固定資産税は不動産など固定資産を所有している限り、支払い続けなければなりません。

毎年ランニングコストとしてかかるため、どのくらい納付するのか税額をきちんと把握することが必要です。

この記事では、中古住宅の固定資産税の概要や調べ方について詳しく解説します。

固定資産税の計算方法や軽減措置の特例についてもご紹介しますので、これから中古住宅を取得する予定のある方は、ぜひ参考にしてください。

矢口解説員

矢口解説員

山田編集者

山田編集者

固定資産税とは?誰が払う?

土地や建物などの不動産を所有していると、毎年発生するのが固定資産税です。

ここでは、固定資産税の概要や基本的な計算方法について解説します。

中古住宅など固定資産の所有者が納付する税金

固定資産税は毎年1月1日時点において、土地や住宅など固定資産の所有者に対して課せられる地方税です。

その固定資産が所在する市町村が、固定資産の価格をもとに算定された税額を課税します(東京都23区内では特例で都が課税)。

納税義務者は家屋又は償却資産の所有者として、固定資産課税台帳に登録されている人や団体です。税額は課税標準額に対し、税率(原則1.4%)をかけた金額です。

固定資産税の納期は原則6月、9月、12月、2月の年4回ですが、1年分を一括払いすることもできます。ただし、全期分を一度に納付しても割引はありません。

固定資産税の計算式

固定資産税は以下の計算式で算出します。

- 固定資産評価額(課税標準額)×1.4%(標準税率)

固定資産評価額(課税標準額)は、税額を計算するときに基礎となる金額です。

評価額は毎年4月末頃に送られてくる納税通知書に添付されている課税証明書で確認できます。

例えば、固定資産評価額が1000万円の土地の場合、特例なしで計算すると固定資産税の年額は「固定資産評価額(1000万円)×1.4%(標準税率)=14万円」となります。

矢口解説員

山田編集者

中古住宅の固定資産税額の調べ方

中古住宅の固定資産税額の調べ方には以下のような2通りの調べ方があります。

- 固定資産税の納税通知書で固定資産税額を確認

- 不動産会社に問い合わせる

中古住宅を「すでに所有しているケース」「これから取得するケース」に分けて解説しましょう。

すでに中古住宅を所有しているケース

マイホームを購入して住んでいるなど、すでに中古住宅を所有しているケースでは、毎年、役所から送付される固定資産税の納税通知書で固定資産税額を確認できます。

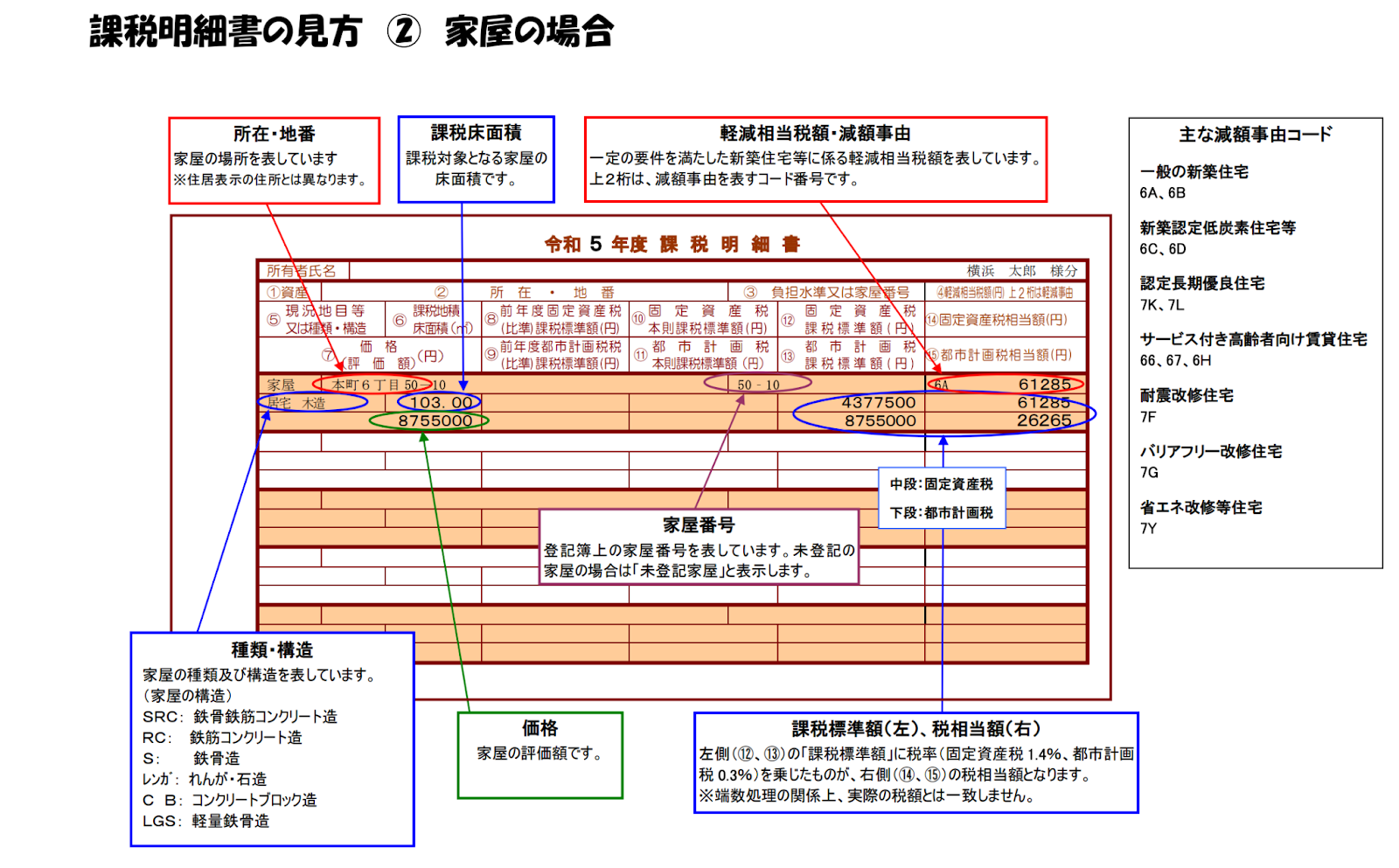

納税通知書には固定資産の課税明細書が添付されており、下図のように固定資産の評価額が記載されています。固定資産税評価額の右横に記載されているのが固定資産税額です。

矢口解説員

出典:横浜市「課税明細書の見方 ② 家屋の場合」

固定資産税の課税評価額は「875万5000円」で、この金額が課税標準額となります。

上の図の場合は一般の新築住宅に当たるので、本来「875万5000円」である評価額が2分の1での「437万7500円」に減額されています。この減額された評価額に1.4%をかけた金額である「6万1285円」が今年度の固定資産税額です。

ちなみに、市街化区域内に土地や建物を所有している人は都市計画税も課税されます。

都市計画税の制限税率は0.3%で、それ以上の税率は課税できません。税率水準をどの程度にするかについては、各市町村により違いがあります。

なお、都市計画税については建物の場合、軽減措置は取られていません(2024年1月時点)。

これから中古住宅を取得するケース

住み替えなどでこれから中古住宅を取得する場合は、現時点で自分の所有物ではないため、固定資産税の納税通知書は手に入りません。そのため、仲介を依頼している不動産会社を通じて、所有者から固定資産税額を教えてもらいましょう。

固定資産税額は市町村役場に設置されている固定資産課税台帳でも確認できますが、納税義務者本人や同居家族、納税管理人、固定資産の処分をする権利を有する一定の人しか閲覧できません。

購入希望者は所有者本人から同意を受けないと閲覧できないので、不動産会社に問い合わせたほうが手間なく確認できます。

矢口解説員

山田編集者

山田編集者

中古住宅の固定資産税は固定資産税評価額をもとに算定

中古住宅の固定資産税を算定するときに基準となるのが「固定資産税評価額」です。

ここでは、固定資産税評価額について分かりやすく解説します。

固定資産税評価額とは

固定資産税評価額とは、固定資産税の基準となる評価額のことです。固定資産課税台帳に記載された土地・家屋の評価額を指しています。

固定資産税評価額は土地の場合、公示価格の70%程度、建物についてはその建物をもう一度建てるのにかかる費用とされる再建築価格の50~70%程度がおおよその価格です。

3年に1度評価替えが行われる

土地・家屋の評価額は3年に1度評価替えが行われ、評価替えを実施しない年度はそのまま変わりません。

評価替えとは資産価格の変動に対応し、評価額を適正な価格に修正するために行う作業で、評価替えを行う年度を基準年度といいます。

直近では令和3年度が評価替えの年度で、次は令和6年度、令和9年度と評価替えを行う予定です。ただ、基準年度以外の年度でも地価が下落したエリアの土地や、地目変更・増改築などで評価額が適正でなくなったものについては価格を修正することがあります。

矢口解説員

経年減価補正率を使用して評価額が少なくなるように調整

建物の評価額は、経過年数に応じた減価率(経年減価補正率)を使って、評価額がより少なくなるように調整します。経年減点補正率とは、家屋の建築後の年数の経過によって生じる損耗状況による減価をあらわしたものです。

建物については時間が経過するにつれ老朽化し、資産価値が下落するため、課税額にも反映させなければなりません。経年減点補正率は、建物の構造や種類(木造・非木造)などにより補正率が区分され、最大80%相当が損耗したものとして評価額を圧縮できます。

法務局における経年減価補正率表は以下の通りです。

| 木造建物 | 非木造建物 | ||

| 経過年数 | 減価補正率 | 経過年数 | 減価補正率 |

| 1年 | 0.80 | 1年 | 0.9579 |

| 2年 | 0.75 | 2年 | 0.9309 |

| 3年 | 0.70 | 3年 | 0.9038 |

| 4年 | 0.67 | 4年 | 0.8803 |

| 5年 | 0.64 | 5年 | 0.8569 |

| 6年 | 0.62 | 6年 | 0.8335 |

| 7年 | 0.59 | 7年 | 0.8100 |

| 8年 | 0.56 | 8年 | 0.7866 |

| 9年 | 0.53 | 9年 | 0.7632 |

| 10年 | 0.50 | 10年 | 0.7397 |

| 11年 | 0.48 | 11年 | 0.7163 |

| 12年 | 0.45 | 12年 | 0.6929 |

| 13年 | 0.42 | 13年 | 0.6695 |

| 14年 | 0.39 | 14年 | 0.6460 |

| 15年 | 0.37 | 15年 | 0.6225 |

| 16年 | 0.34 | 16年 | 0.5992 |

| 17年 | 0.32 | 17年 | 0.5757 |

| 18年 | 0.30 | 18年 | 0.5523 |

| 19年 | 0.28 | 19年 | 0.5288 |

| 20年 | 0.26 | 20年 | 0.5054 |

| 21年 | 0.25 | 21年 | 0.4820 |

| 22年 | 0.24 | 22年 | 0.4585 |

| 23年 | 0.23 | 23年 | 0.4388 |

| 24年 | 0.22 | 24年 | 0.4189 |

| 25年 | 0.21 | 25年 | 0.3992 |

| 26年 | 0.21 | 26年~30年 | 0.3794~0.3059 |

| 31年~35年 | 0.2916~0.2345 | ||

| 36年~40年 | 0.2294~0.2089 | ||

| 41年~44年 | 0.2071~0.2018 | ||

| 45年以上 | 0.2000 | ||

出典:法務局「経年減価補正率表」

減価補正率は木造建物のほうが下落するスピードが早く、マンションなど非木造建物は緩やかな下がり方です。比較すると同じ築20年でも、木造建物の資産価値は新築時の約2割程度になりますが、非木造建物は約5割にとどまります。

なお、減価補正率は木造建物が27年以上、非木造建物は45年以上になると、それ以上下落しません。

矢口解説員

山田編集者

- グランドネクスト不動産の仲介手数料は業界最安値水準

- 購入時の仲介手数料は最大無料

- 住宅ローンサポートで金利も大幅に節約!

- 10周年キャンペーンで最大20万円がもらえる

\10周年キャンペーン実施中!/

築30年・40年の一戸建てにかかる固定資産税をシミュレーション

ここでは、中古の戸建て住宅にかかる固定資産税についてシミュレーションしてみましょう。築年数ごとに計算していきます。

以下のような中古一戸建て住宅の固定資産税額を、特例を受けない場合で計算してみます。

- 物件所在地:東京都

- 構造:木造

- 床面積:100㎡

- 土地の固定資産税評価額:3000万円

- 建物の固定資産税評価額(再建築価格):2000万円

- 税率1.4%

土地の固定資産税

土地は劣化しないため、固定資産税は年数が経過しても変わりません。

このケースでは土地の面積が200平方メートル以下であるため、小規模住宅用地の特例を適用します。この場合、評価額は本来の固定資産税評価額の6分の1の額です。

土地の固定資産税は、以下のように計算します。

- 3000万円 × 1/6 × 1.4% = 7万円

特例適用後の固定資産税評価額は「3000万円×1/6」で500万円となり、土地の固定資産税額は7万円となります。

築10年の一戸建ての固定資産税

建物の固定資産税は築年数により違いがあります。

中古住宅の固定資産税評価額は、減価補正率を使用して時価を算出するため、再建築価格に減価補正率をかけた金額が固定資産税評価額となります。減価補正率を使用した価格に税率をかけて計算しましょう。

築10年の一戸建ての固定資産税額は以下のように計算します。(10年後の減価補正率:0.50)

- 建物:2000万円 × 0.50 × 1.4% = 14万円

- 土地:7万円

- 合計:21万円

築10年の一戸建ての固定資産税額は土地と建物で21万円となります。

築20年の一戸建ての固定資産税

続いて築20年の一戸建ての固定資産税を計算してみましょう。

築20年の木造住宅の減価補正率は「0.26」です。

以下のように計算します。

- 建物:2000万円 × 0.26 × 1.4% = 7万2800円

- 土地:7万円

- 合計:14万2800円

築20年の一戸建ての固定資産税額は、土地と建物を合わせて14万2800円です。

築30年・40年の一戸建ての固定資産税

木造建物の減価補正率は、27年以上を経過すると一律「0.20」となります。

したがって、築30年・40年の一戸建ての固定資産税は以下のように計算します。

- 建物:2000万円 × 0.20 × 1.4% = 5万6000円

- 土地:7万円

- 合計:12万6000円

築30年・40年の一戸建ての固定資産税額は、土地と建物で12万6000円です。

矢口解説員

山田編集者

中古住宅の固定資産税の特例【軽減措置】

中古住宅の固定資産税は要件に合う場合、軽減措置などの特例を受けられるケースがあります。ここでは、中古住宅の固定資産税の特例について解説しましょう。

住宅用地の特例

住宅用地は事業用と違い、税負担を特に軽減する必要があるため、面積の広さにより「小規模住宅用地」と「一般住宅用地」に分けて特例措置が適用されます。

特例の内容は以下の通りです。

| 小規模住宅用地 (住宅やアパート等の敷地で 200平方メートル以下の部分) |

一般住宅用地 (住宅やアパート等の敷地で 200平方メートルを超える部分) |

|

| 固定資産税 | 価格×1/6 | 価格×1/3 |

| 都市計画税 | 価格×1/3 | 価格×2/3 |

出典:金沢市「固定資産税の住宅用地の特例とはどのようなものですか。」

価格に特例率をかけて課税標準額を算出します。

一定の要件を満たすリフォームは減額の対象になることも

中古住宅の固定資産税は一定の要件を満たす場合、減額されることがあります。

代表的なのは以下のケースです。

- 耐震改修

- バリアフリー改修

- 省エネ改修

各リフォームにおける軽減内容は以下の通りです。いずれのリフォームも令和6年3月31日までに工事を完了することが条件です。

| 耐震改修 | バリアフリー改修 | 省エネ改修 | |

| 減額内容 | 翌年度分の固定資産税が1/2に減額 | 翌年度分の固定資産税から1/3が減額 | 翌年度の固定資産税額から1/3が減額 |

| 適用受けるための 主な要件 |

・工事費が税込50万円を超える ・昭和57年1月1日以前から所在する家屋 ・現行の耐震基準に適合する耐震改修工事など ・店舗等併用住宅の場合は、床面積の1/2以上が居住用であること等 |

・工事費が税込50万円を超える ・新築された日から 10年以上を経過した家屋 ・バリアフリー改修後の床面積が50㎡以上280㎡以下など ・店舗等併用住宅の場合は、床面積の1/2以上が居住用であること等 |

・一定の省エネ改修工事の合計額が税込60万円を超えている |

出典:国土交通省「耐震改修」

矢口解説員

山田編集者

中古住宅の固定資産税を払えないとどうなる?

急なリストラや病気などで退職した場合、固定資産税を滞納するケースもあります。

ここでは、固定資産税を払えないとどうなるかについて解説します。

督促状が届き延滞税が加算される

固定資産税を期日までに支払わない場合、納付催告書や督促状が届きます。

それでも滞納が続く場合は身辺調査や財産調査が行われ、給与や預貯金が差し押さえられる可能性があるでしょう。

納期限を過ぎて納付する場合は、本来の納付税額のほかに延滞金がプラスされた金額を納付することになります。令和4年1月1日以降の延滞金の割合は、納期限後1ヶ月以内は2.4%、納期限後1ヶ月以降は8.7%です。

物件が公売にかけられることも

財産差押え後も固定資産税が支払われない場合は、市町村が公売を実行するケースもあります。

公売とは、国税や地方税の滞納があった場合、国や地方公共団体が税金回収のために差し押さえた財産を売却・換金するための手続きです。売却して得た代金を滞納した固定資産税の納付金に充てます。

大切なマイホームを失う可能性があるので、なるべく早めに納付しましょう。

矢口解説員

山田編集者

山田編集者

中古住宅では一戸建てとマンションで固定資産税に違いはある?

中古マンションのほうが一戸建てより固定資産税は高い傾向

固定資産税は、一戸建てより中古マンションのほうが高い傾向です。

理由としてはマンションのほうが耐用年数が長く、減価補正率が緩やかに下がっていくことが挙げられます。

減価補正率の下がり方が緩やかであるということは、建物の資産価値の減少も早くはないということです。

例えば、築20年の木造建物の減価補正率は「0.26」ですが、マンションは「0.5054」とほぼ2倍なので、資産価値が半分程度しか減少しません。

一戸建ては建物よりも土地に対する軽減措置のほうが多い

土地の固定資産税は、住宅用地に対する課税標準の特例措置が適用されると課税標準の最大6分の1まで軽減されます。

このように、一定規模の一戸建ては土地の固定資産税が大きく軽減されますが、マンションは所有する土地の部分が少ないため、軽減措置を受けられる範囲が多くありません。したがって、住宅用地に対する建物のほうが固定資産税が高くなるため、建物の割合が多いマンションのほうが固定資産税が高くなる傾向です。

そのため、同時期に購入した同じ金額の一戸建てとマンションを比較した場合、マンションのほうが固定資産税が高くなります。

矢口解説員

山田編集者

まとめ

中古住宅の固定資産税は固定資産税評価額をもとに算定されるため、年数が経過するほど建物の税額が下がっていきます。

なお、住宅用地は固定資産税の軽減措置を受けられるため、通常より安い税額が適用されます。200平方メートルまでの土地部分は課税標準額が6分の1になるので、かなり低くなるのがメリットです。

なお、マンションのほうが一戸建てよりも資産価値の下落が緩やかなので、固定資産税が高いといえます。固定資産税を抑えたい人は、一戸建てを検討するとよいでしょう。

矢口解説員

山田編集者