- 常陽銀行の強みは地の利を生かした地域密着の姿勢

- 優待制度や返済据え置きといったサービスも充実している

- 自身の返済計画や今後のキャリアプランを踏まえて、最も適した返済プランを選択するのが良い

「常陽銀行の住宅ローンの金利ってどのくらいなんだろう?」「常陽銀行の住宅ローンの団信ってどんなプランがあるんだろうか?」と思われている方もいると思います。

常陽銀行は茨城県ではトップシェアを誇る地方銀行で住宅ローンの販売も行っています。この記事では常陽銀行で住宅ローンを組もうと考えている方へ向けてあらゆる疑問やポイントを解説していきます。ぜひ参考にしてください。

常陽銀行の住宅ローンとは

| 名称 |

株式会社 常陽銀行

|

| 創立 | 1935年7月30日 |

| 本店 |

茨城県水戸市南町2丁目5番5号

|

| 従業員数 | 3,267人 |

| 資本金 | 851億円 |

常陽銀行は茨城県に地盤を置く地方銀行で地域密着スタイルが定評を得ています。

住宅ローンの概要については下表にまとめました。

| 項目 | 内容 |

| 借入可能額 | 50万円~5000万円 |

| 返済方式 | 「元利均等返済方式」 「ボーナス時返済方式」のいずれかを選ぶ |

| 印紙税 | 1000円~20000円 |

| 繰上返済手数料 (窓口) |

【固定金利】一部繰上返済 22000円 全部繰り上げ返済 44000円 【変動金利】一部繰上返済 5500円 全部繰り上げ返済 22000円 ※インターネットバンキングでは無料 (ただし全部繰り上げは取扱なし) |

| 条件変更手数料 | 6600円(税込) |

| 対象年齢 | 借入時:満20歳以上~満66歳未満 完済時:満80歳未満 |

| 融資期間 | 最長35年間 |

| 審査から融資までの期間 | 約3週間~1か月程度 |

常陽銀行の住宅ローンは専用のシミュレーションを使おう

常陽銀行で住宅ローンを組む際は専用のシミュレーションサイトがあるので、そこで総返済額をチェックすることをおすすめします。。シミュレーションをすることで自分の返済計画だと毎月どれくらいの返済が必要なのか、総返済額はどの程度かというのが予想できます。例として下記に常陽銀行住宅ローンの固定金利の返済のシミュレーションを行いました。

前提条件は以下の通りです。

- 借入希望額:3000万円

- 借入方式:元利均等返済方式

- 借入期間:35年間(最長)

- 金利:固定15年 1.300%

【ローンに関わる返済額】

| 毎月の返済額 | 8万8944円 |

| 年間返済額 | 106万7328円 |

| ローン返済総額 | 3735万6480円 |

| 諸費用 | 78万8300円 |

| 総額 | 3814万4780円 |

仮に3000万円の返済を35年とした場合、諸費用を含めて4000万円近く払う計算です。土地の購入代や固定資産税などを合わせるとさらに予算がかかってきます。また上記のシミュレーションは他の借入が何もないという状態を想定して算出しているので、クレジットカードの返済やマイカーローンを組んでいるなど、他の借入がある場合は、さらに借入可能額は減ります。

住宅ローンを組む際は、車やクレジットカードの返済との兼ね合いを考えることも大切なんですね!

すべての借入金の返済計画を考えてから住宅ローンを組むようにしましょう。

常陽銀行の住宅ローン金利一覧

常陽銀行で取り扱っている住宅ローンの金利タイプは以下の2種類になります。

- ずっとうれしい金利引下げ(全期間重視プラン)→変動金利・固定金利特約選択型

- フラット35→全期間固定金利型

フラット35って何ですか?

フラット35とは、住宅金融支援機構と金融機関が共同で提供をしている長期固定金利の住宅ローンです。ローンを組んだ際に借入金利・返済額が確定をするので、返済計画を練りやすいのがメリットです。

さらに保証金が無料で、団体信用生命保険への加入が任意なのも、通常の住宅ローンプランとは異なる点です。

①の全期間重視プランは新規借入れ借換え共にフラット35は新規借り入れのみ利用可能です。では、それぞれの金利について解説していきます。

新規借り入れの場合

常陽銀行で新規借り入れをした際の住宅ローンの金利は2021年の9月現在で以下の通りです。固定金利は3年・5年・10年・15年で選ぶ事ができます。

ずっとうれしい金利引下げプラン

| 組み方の種類 | 金利 |

| 変動金利 | 年0.625%~1.075% |

| 固定3年 | 年0.750%~1.200% |

| 固定5年 | 年0.850%~1.300% |

| 固定10年 | 年0.950%~1.400% |

| 固定15年 | 年1.300%~1.750% |

参照:常陽銀行

金利に幅があるのは各個人の条件によって利率が決定するためです。条件の項目は勤め先、物件のエリア、個人の資産状況などの組み合わせで利率が決まってきます。住宅ローンの支払いが継続的にできると審査で判断をされれば利率は優遇されますが、そうでないと判断された場合は利率を上げられる可能性があります。フラット35は融資期間や融資率によって金利が異なります。

融資率が住宅の建設費または購入価格の90%以下

| 返済期間 | 金利 |

| 20年以下 | 年1.530% |

| 21年以上~35年以下 | 年1.620% |

融資率が住宅の建設費または購入価格の90%以上

| 返済期間 | 金利 |

| 20年以下 | 年1.790% |

| 21年以上~35年以下 | 年1.880% |

借り換えの場合

常陽銀行で住宅ローンを借換えた場合の金利は2021年9月現在で以下の通りです。

| 組み方の種類 | 金利 |

| 変動金利 | 年0.625%~1.075% |

| 固定3年 | 年0.750%~1.200% |

| 固定5年 | 年0.850%~1.300% |

| 固定10年 | 年0.950%~1.400% |

| 固定15年 | 年1.300%~1.750% |

参照:常陽銀行

こちらの金利に幅があるのも先ほど解説した理由と同様です。

常陽銀行の審査が厳しい?融資実行までの流れを解説

常陽銀行の住宅ローンの基礎情報を解説してきましたが皆さんがおそらく一番気になるであろう審査についてはどうなのでしょうか?ここでは常陽銀行の審査の難易度や基準、期間について紹介します。

常陽銀行の審査基準と難易度

常陽銀行に限らず住宅ローンの審査を通過するために重要なのが以下の2点です。

- 住宅ローンの利用条件を満たしていること

- 過去10年間ローンやクレジットカードの支払いの延滞履歴がないこと

常陽銀行の審査基準としては、以下の通りです。

- 常陽銀行営業地域に住宅を購入しているか

- 契約者の年齢が20歳~66歳、完済時の年齢が80歳未満か

- 返済可能な安定した収入があるか

- 保証会社の審査に通過するか

- 銀行指定の団体信用生命保険に加入することが可能か

- 自己資金での返済比率が25%~40%となっているか

特に自己資金と契約者の年齢は重視されます。難易度は申し込み者の資産状況や勤務先、年齢によって変わってきますが、提携ローンと呼ばれるハウスメーカーや不動産業者が間に入って組む住宅ローンの場合は注意が必要です。常陽銀行は地域密着型の銀行なのでメーカーや不動産業者自体が常陽銀行とつながりがあるかどうかで難易度が変わってくることがあるからです。

審査の流れやスピードについて

常陽銀行の審査の流れは以下の通りです。

実際に住宅ローンの事前審査の申し込みから融資実行までは最低でも3週間、長いと1か月はかかります。インターネット銀行であればネットで申し込みや審査が完結しますが常陽銀行の場合は店舗に出向いて手続きを行う必要があるので、この部分に関してはデメリットといえます。

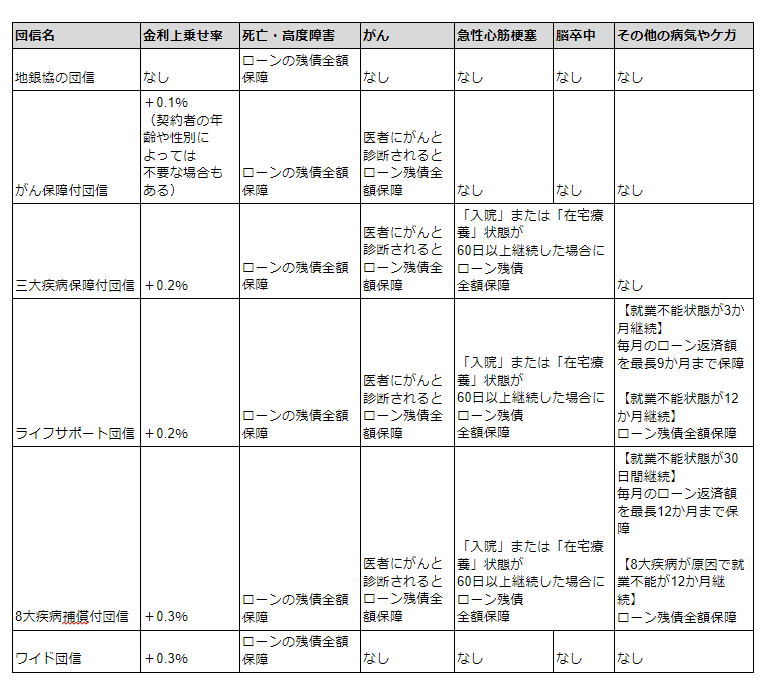

常陽銀行の住宅ローンは様々な団体信用生命保険・疾病保障が活用できる

常陽銀行の住宅ローンでは様々な団体信用生命保険(以下:団信と略します)・疾病保障が用意をされています。以下の表で各団信・疾病保障の内容についてまとめましたので参考にしてください。

※8大疾病とは、がん、急性心筋梗塞・脳卒中・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎を指します。

団信のプランは下に行くほど充実をしていますが、それに伴い金利の上乗せが発生します。金利は+0.1~+0.3%されるだけと考えている方もいると思いますが、数千万単位のお金を借りる住宅ローンでは少しの金利上昇で総返済額が大きく変わってくるので、慎重に団信のプランを選んでください。

常陽銀行の住宅ローンを活用するメリット

常陽銀行で住宅ローンを組む場合、様々な恩恵を受けられます。ここでは常陽銀行で住宅ローンを組んだ際に活用するべきメリットについて解説します。

つなぎ融資が不要かつ土日も対面面談ができる

常陽銀行では住宅完成までの資金を借りる「つなぎ融資」が不要です。通常の銀行は、つなぎ融資の手数料を高く設定していたり、つなぎ融資自体がないということもあるため、完成までに手持ちの資金が足りず苦労をする人が多いのが実情です。対して常陽銀行は工事の着工前に融資を受けられるので、つなぎ融資で苦労をする必要がありません。

返済据え置きサービスが便利

常陽銀行では契約者やその配偶者が一定の条件を満たしている場合に出産や育児休業時の元金返済を停止できるサービスがあります。(利息支払いは続きます)サービスの利用条件は以下の通りです。

①20歳以上36歳未満のローン契約者

夫婦のどちらか双方が出産、育児のため仕事を休む場合に「しあわせの空間」というサービスを利用することで最大1年間ローン元金の返済を停止できます。

②20歳以上50歳未満の女性かつローン契約者

契約者が出産、育児のために仕事を休む場合に「ロング・エスコート」というサービスを利用することで最大2年間のローン元金の返済を停止できます。

住宅ローンの減税控除(住宅借入金等特別控除)とは?制度の仕組みや要件、計算方法や手続きの流れをわかりやすく解説

がん保障団信の無料付帯サービスが安心

先ほどの団信のところの表でもありましたが常陽銀行では住宅ローン契約者の年齢や性別が条件を満たした場合にがん保障団信を無料で付帯することが可能です。がん保障団信が無料で付帯できる条件は以下の通りです。

- 20歳以上36歳未満のローン契約者(性別は問わない)で、完済時の年齢が80歳未満

- 20歳以上50歳未満の女性ローン契約者で、完済時の年齢が満80歳未満

がん保障団信は医者にがんと診断された時点で、ローンの残債の全額が保障されます。

常陽銀行の住宅ローンを活用するデメリット

では逆に常陽銀行で住宅ローンを組むとどのようなデメリットがあるでしょうか?それぞれ見ていきましょう。

無料で付けられる疾病特約が少ない

常陽銀行の団信はプランが充実していますが無料でつけられる特約はほとんどありません。先ほども触れましたが一定の条件を満たせば無料になるがん保障団信以外は年に0.1~0.3%の金利上乗せをする必要があります。他行だと疾病特約を無料にしているところもあるので保障は充実させたいがお金はかけたくない人にとっては不向きかもしれません。

住宅ローンの審査とは?本審査と事前審査の違いや融資までの流れ、 審査待ちの原因と対策、必要書類と入手方法を完全ガイド

大手と比較しても金利が高めに設定されている

常陽銀行は大手のメガバンクやネット銀行と比較しても金利の設定が高いです。下記に2021年9月時点の比較表を載せましたので、参考にしてみてください。

| 銀行名 | 変動金利 |

| 常陽銀行 | 0.625% |

| 三菱UFJ銀行 | 0.475% |

| auじぶん銀行 | 0.410% |

| イオン銀行 | 0.520% |

ネット銀行で最も低い水準と言われているauじぶん銀行や日本一の住宅ローン融資数を誇る三菱UFJ銀行と比較すると常陽銀行の金利は少し高めです。ただしネット銀行やメガバンクにはない地域密着といった強みを持っているのが常陽銀行なので県内での相談窓口の店舗数や相談までの気軽さも加味したうえで、複数比較をすることをおすすめします。

まとめ

今回は常陽銀行の住宅ローンについて解説をしました。常陽銀行の強みは地の利を生かした地域密着の姿勢と言えるでしょう。金利は高めに設定をされていますが優待制度や返済据え置きといったサービスも充実しています。住宅ローンは数十年に渡って返していく大きな借金なので金利だけを見てプランを決めるというのはおすすめしません。自身の返済計画や今後のキャリアプランを踏まえて、最も適した返済プランを選択してください。