- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

- 住宅ローンの仮審査に通れば本審査に通る確率は上がる?

- 住宅ローンの事前審査と本審査の違いとは

- 住宅ローンの本審査はほぼ通るって本当?

住宅ローンを申込みしてから事前審査を通過した後、待ち構えるのが本審査となります。

本審査と事前審査の違いや事前審査通過後に本審査で落ちることがあるのか?疑問や不安に感じることはありませんか?

実は事前審査を通過して本審査に落ちる確率は約5%になり、その内訳は虚偽報告によるものが多くなります。

住宅に関する多くの相談事や悩みを解決してきた不動産コンサルタントが、住宅ローンに関して審査が2度行われる理由や必要書類と入手方法、融資までの流れと期間、審査で重要視されている項目の割合、審査に落ちる原因、審査に落ちない対策について解説します。

この記事により住宅ローンの審査に臨むにあたり、審査項目に対して準備・対処することができ、融資実行に至る確率を上げることができます。

住宅ローンの事前審査と本審査の違い

住宅ローン審査は「仮審査・事前審査」と「本審査」と2回行われます。2回に分けられる理由の一つは融資可否の目途を早めに見極めるためです。もう一つの理由は関係者の手間を省くためです。

住宅ローンの仮審査(事前審査)はどこまで調べる?

住宅ローンの「仮審査・事前審査」は住宅ローン申込者が提出した必要書類に基づき「申込者の属性」や「信用情報」などを主に審査します。

申込者の属性

「4.住宅ローンの審査で重要視されている項目の割合」を見ますと、最も多く採用されている審査項目は「完済時年齢」であり「借入時年齢」とも関係します。多くの金融機関では完済時年齢を75歳~80歳に設定していますので、最長融資期間35年を利用するためには借入時年齢が40歳~45歳までに制限されます。

信用情報

「4.住宅ローンの審査で重要視されている項目の割合」を見ますと「カードローン等の債務の状況や返済履歴」の項目は61.8%の金融機関が採用しています。個人信用情報は各種ローンやクレジットカードなどに対する取引実績を記録した情報です。

住宅ローンの本審査では何を調べる?

住宅ローンの「本審査」は住宅ローン申込者が提出した必要書類に基づき「担保評価」や「健康状態」「連帯保証」などを主に審査します。

担保評価

金融機関は住宅ローン申込物件に対して抵当権設定をし担保として確保します。ローン返済が滞った場合に備える措置です。仮にローン返済不能に陥った場合、物件を差押え競売にかけますが、担保割れを防ぐために土地・建物の評価を調査します。

健康状態

「住宅ローンの審査で重要視されている項目の割合」を見ますと「健康状態」の項目は98.5%の金融機関が採用しています。住宅ローンは基本的に団体信用生命保険に加入することが条件となり、融資を受けることができます。高血圧・糖尿病・心不全などの持病を抱えていますと団体信用生命保険に加入できなくなる可能性があり住宅ローンを受けられなくなります。

住宅ローンの仮審査に通れば本審査に通る確率は上がる?

住宅ローンの仮審査に通ったら本審査はもう大丈夫?

「住宅ローンの仮審査に通れば本審査に通る確率は上がるだろう。」「住宅ローンの仮審査に通ったら本審査はもう大丈夫。」と思われている方もいると思います。

確かに住宅ローンの仮審査で落ちる確率は約10%に対して、本審査で落ちる確率は約5%程度です。

しかし、住宅ローンの仮審査は通ったのに、本審査で落ちたという体験談を知恵袋やブログ、X等で度々見かけます。

住宅ローンの本審査で落ちたという体験談に関しては、別の章でご紹介しておりますので是非ご確認ください。

住宅ローンの仮審査に通ったのに本審査で落ちた理由で多いのが、提出書類の内容の誤りです。

住宅ローンの審査に落ちた理由に関しては、この記事後半の章や下記記事でも詳しく解説しております。

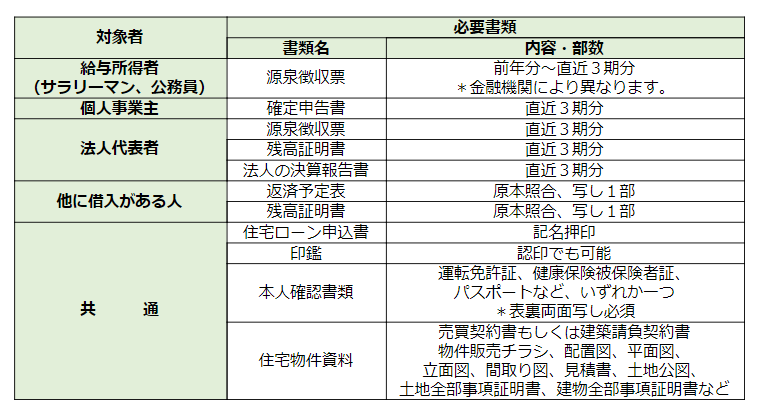

住宅ローンの事前審査・本審査の必要書類と入手方法

必要書類と入手方法を下表にまとめます。

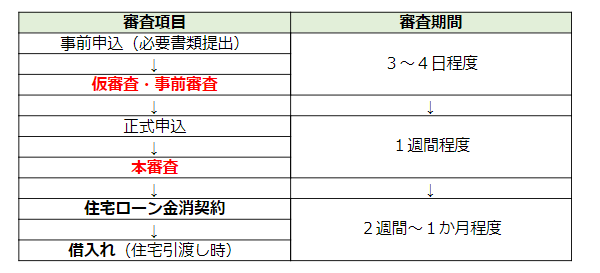

住宅ローンの申込から融資までの流れと期間

住宅ローンの申込から融資までの流れと期間を下表にまとめます。

申込と仮審査・事前審査の実施(平均3日~4日)

住宅ローンの仮審査・事前審査に要する期間は事前申込(必要書類提出)をしてから概ね3日~4日となります。

金融機関によっては事前申込の翌日に審査結果が出る場合もあれば、1週間以上かかる場合もあります。

金融機関へ事前申込を行う際、融資担当者に審査結果日を確認することが大切です。

不動産会社へ購入申込をしている住宅の仮押さえ期間は1週間前後が一般的となるためです。

またフルローンでの申込は避けた方が良策といえます。できれば購入時(建築時)諸経費+物件価格の20%ほどの頭金が準備できれば毎月のローン返済額が減少し返済負担率も下がり、融資審査上において有利に働きます。

*フルローン:住宅物件の購入価格もしくは建築価格と同額の融資

*返済負担率:年間ローン返済額を年収で除し、100を乗じた数値(%)。目安は20%~25%の範囲内。

正式申込の受付と本審査(平均1週間)

住宅ローンの本審査に要する期間は正式申込をしてから概ね1週間となります。

金融機関によっては正式申込をしてから3日審査結果が出る場合もあれば、2週間以上かかる場合もあります。

関連会社にも連絡を要しますので審査結果日を確認することが大切です。

仮審査・事前審査を通過したからといって必ず本審査が通過する訳ではありません。

融資担当者が提出した書類に基づいてくまなく調査をします。専門家に依頼して同行しながら現地確認を行い問題点がないかなどの調査もします。

住宅ローンの契約と借入(平均2週間~1か月)

住宅ローンの本審査を通過すれば金消契約の締結となります。

実際に融資が実行されるのは住宅引渡し日となりますので、金消契約から概ね2週間~1か月となります。

住宅引渡し日により融資実行日が左右しますので、不動産会社、建築会社、金融機関との連絡を密に行う必要があります。

住宅ローンの本審査に落ちた体験談(ブログ・知恵袋など)

この章では、住宅ローンの仮審査に通ったが本審査で落ちた口コミなどを知恵袋やX(旧Twitter)からご紹介します。

住宅ローンの本審査に落ちた体験談を載せているブログも紹介するので、ご参考にしてください。

住宅ローンの仮審査に通ったが本審審査で落ちた(知恵袋)

本審査に落ちた銀行は仮審査は通りました。

今、本審査が落ちてしまい別の銀行でいきなり本審査を申し込む予定できております。住宅ローンの手続き等、本当に心身共に疲れ果ててしまいました。

また落ちてしまったら・・・いろいろと考えて夜も眠れません。引用:知恵袋

住宅ローンの仮審査で通ったからもう大丈夫だと思ったら本審査で落ちた(X)

⭐️住宅ローン借換え本審査⭐️

— まっすー@2030年サイドFIRE (@massu_2030FIRE) February 8, 2023

本審査落ちたぁぁぁぁぁあ😭😭😭

ネット銀行は審査厳しいと聞いていたけど、仮審査通過してたから油断してた💦

追加でいくつか審査申込しなきゃ😓

モゲチェックさん、引き続きよろしくお願い致します‼️‼️‼️

住宅ローンの本審査の否決連絡が遅いので落ちた?通る時は否決が早い?(X)

ユンギのソロコンに運使い果たした感…

— みきゆんぎ🐱 (@SUGAAAAAARMY) April 6, 2023

住宅ローンの本審査から18日経ってるけど音沙汰なし。

これ、落ちたよね、、?

え、、あれ、、😂??

知恵袋やX(旧Twitter)では、上記のような体験談が寄せられました。

上記の「否決連絡が遅いから審査落ちしたのでは?」という趣旨のツイートに関してですが、住宅ローンの本審査の否決連絡が早いから審査に通る・遅いから落ちるとは限りません。

この後のツイートによると無事に審査に通ったようなので良かったですね。

住宅 ローンの本審査はほぼ通るは嘘?本審査で落ちた体験談を載せているブログを紹介

ブログ「生活楽堂」紫苑さん

管理人の「紫苑」さんの上記の記事では、ネット銀行の住宅ローンの仮審査は通過したが、本審査で落ちた体験談をご紹介しています。

しかし、その後地方銀行の本審査に申込をした所、無事に審査に通ったようです。

住宅ローンの審査の申請先をネット銀行で検討している人は、このブログの記事が参考になるかもしれません。

参考:ブログ「生活楽堂」

ブログ「ワーママガジン」

このブログの運営者は、過去に2度も住宅ローンの審査に落ちてしまいましたが、その二年後に家を建てることができたとのこと。

住宅ローンの本審査に落ちた理由の一つが、携帯料金の支払いの滞納。

この理由はよくあるケースなので、参考にしてみることをお勧めします。

参考:ブログ「ワーママガジン」

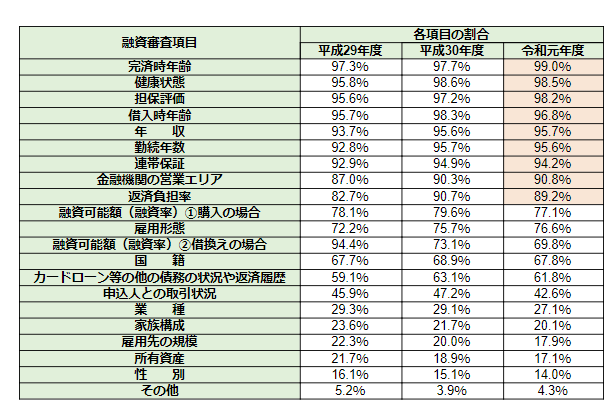

住宅ローンの審査で重要視されている項目の割合

住宅ローンの審査で重要視されている項目の割合を令和元年度に国土交通省住宅局が調査した時点において、高い順に挙げた表とグラフが下図です。

上表より令和元年度において約9割の民間金融機関が「完済時年齢」「健康状態」「担保評価」「借入時年齢」「年収」「勤続年数」「連帯保証」「金融機関の営業エリア」「返済負担率」の9項目を審査項目にしています。3年間の統計を見ましても95%以上で採用され続けている審査項目が「完済時年齢」「健康状態」「担保評価」「借入時年齢」の4項目であることがわかります。

一方「融資可能額(融資率)②借換えの場合」「申込人との取引状況」については、審査項目としての割合が減少しています。

出典1:国土交通省住宅局|「令和元年度 民間住宅ローンの実態に関する調査結果報告書」

住宅ローンの審査に落ちる理由

- 情報機関に「異動」の記載がある

- 開示請求は他の金融機関にも知られる

- 過去に支払いの遅延(クレジットカードや公共料金等)や他社借入やローンがある

- 遅延があった場合

- 他社借入やローンがある場合

- 返済負担率が高い

- 勤続年数が短い、雇用形態が不安定、基準の年収が満たされていない

- 源泉徴収に「歩合給」がある

- 物件が融資条件を満たしていない

- 国保(国民健康保険)になっている

住宅ローンの審査に落ちる理由は何ですか?

様々なケースがありますが、最も落ちやすいのは「異動」となります。

情報機関に「異動」の記載がある

信用情報機関(CIC)に「異動」の記録がありますと住宅ローンの通過は不可能になります。例え公務員や一部上場企業の社員であっても「異動」の記録が発覚された場合には、その時点で住宅ローン融資は不可能になります。

異動記録は5年間残る

長期に亘る支払いの遅延(61日以上)がある場合「異動」と記載されます。「異動」と記載されますと、延滞などが解消された後も、その記録は保有期限(5年)を経過するまで消えることはありません。「異動」=ブラックリストと考えた方が良いです。

異動記録が消えても金融機関には記録が残る

5年を経過してCICから異動記録が抹消されても、滞納や債務整理などを行った金融機関のデータベースには記録が残ります。したがって過去に滞納や債務整理などを行った人に関しては異動記録が抹消したタイミングを見計らい、他の系列の金融機関に住宅ローンの申込を行うのが良策といえます。

開示請求は他の金融機関にも知られる

各金融機関が住宅ローン審査においてCICに対し信用情報の情報開示請求を行います。CICが金融機関に信用情報を開示しますと、その開示履歴(開示日・金融機関名)も記録されます。後から開示請求をしてくる金融機関にも過去の開示履歴がわかるシステムになっています。したがって住宅ローン審査の際に、他の金融機関にも住宅ローン審査の申込をしていることが知られます。(審査結果は未記載)

*CIC:株式会社シー・アイ・シー(Credit Information Center)

割賦販売法と貸金業法で定められた指定信用情報機関。法律にて各クレジット会社は、CICに信用情報の登録が義務付けされています。(出典2参照)

過去に支払いの遅延(クレジットカードや公共料金等)や他社借入やローンがある

過去に支払い遅延や他社借入やローンがある場合には先ず自身の個人信用情報の把握をCICやJICCに対して開示請求(スマホからでも請求可能)を行うことが大切です。その記録を持参して金融機関に正直に相談しますと、融資担当者に対する心証が違ってきます。

遅延があった場合

金融機関に相談してみて融資が困難な場合には個人情報の保有期限が経過するまで待つのが賢明といえます。

他社借入やローンがある場合

消費者金融からの借入は過去のことで返済遅延がなかった場合には、基本的に大丈夫です。しかし返済遅延があった場合には融資困難になります。また金融機関の中には消費者金融からの借入事実があった時点で融資審査の通過不可と判断する銀行もあります。

一方、現在進行形で消費者金融から借入がある場合、融資は困難になります。特に都市銀行ではキャッシングサービスやリボ払いを現在進行形で利用している場合にも融資不可と判断する銀行があります。地方銀行の中には現在進行形で消費者金融から借入がある場合でも、問題にしない銀行があります。

*JICC:株式会社日本信用情報機構(Japan Credit Information Reference Corp.)

貸金業法に基づく指定信用情報機関。信用情報の収集・登録・管理・提供・交流が主な事業内容です。(出典3参照)

出典3:株式会社日本信用情報機構

返済負担率が高い

融資可能金額に大きく影響するのが「返済負担率」です。「返済負担率」は年間返済額の年収に対する割合です。金融機関が無理のないと考える返済負担率は20%~25%です。他に車や教育ローンなどがありますと金融機関はその年間返済額と住宅ローンの年間返済額と合算して検討します。返済負担率は高くなるため融資額を低く抑えられるか融資不可の審査結果となります。

勤続年数が短い、雇用形態が不安定、基準の年収が満たされていない

勤続年数が短い場合(1年未満)や雇用形態が不安定(アルバイト・パートなど)、基準の年収を満たさない場合には、融資は困難となります。

勤続年数が短い

一般的な住宅ローンの申込条件は勤続年数3年以上となります。実情は勤続年数1年以上あれば融資審査を行う金融機関が多くなります。さすがに1年未満になりますと申込は難しくなります。注意点は健康保険証の加入年月日が入社日と判断されますので、ごまかしが効かない点です。

雇用形態が不安定

アルバイト・パート・契約社員・派遣社員などの雇用形態は事実上融資審査を通過することは困難となります。景気に左右され易い雇用形態であるため、いつ収入が途絶えるか不明であり、ローン返済が滞る確率が高くなると判断されるためです。

基準の年収に満たない

返済負担率:20%、融資期間35年の場合、年収300万円の人で融資可能額は2,100万円、年収200万円の人で融資可能額は1,400万円となります。金融機関により最低年収の設定値は異なりますが年収200万円~300万円以上が目安と考えられます。

源泉徴収に「歩合給」がある

源泉徴収票に「歩合給」と記載されていますと過去3年分の源泉徴収票と2年分の毎月の給与明細の提出を求められます。その平均値を計算して、年収を割り出し審査が行われます。収入の良い時もあれば悪い時もあるからです。

物件が融資条件を満たしていない

具体的には建築基準法違反の物件となります。建蔽率(けんぺいりつ)・容積率を超えている場合、前面道路の条件を満たしていない場合、隣地境界を越境している箇所がある場合などとなります。

国保(国民健康保険)になっている

審査申込書類の中には健康保険証が含まれます。特に会社員の場合、社会保険証ではなく国民健康保険証が提出された場合、金融機関は勤務先の会社をリスク有りと判断します。

住宅ローンの本審査はほぼ通る?落ちないための対策

住宅ローンの本審査はほぼ通るという訳ではなく、落ちることもあると解説してきました。

では、審査に落ちないための対策はあるのでしょうか。今回は落ちないための対策を5つに絞ってご紹介します。

- 夫婦の場合はペアローンで申し込む

- 自営業の方は3年間黒字の収入安定を証明する

- 他社借入やローン、奨学金などはない方が審査に通り易い

- 非正規雇用は「フラット35」に申し込む

- 永住権のない外国人はそもそも審査に通りにくい

住宅ローン審査に落ちないための対策は何ですか?

夫婦ですとペアローンでの申込や自営業の方ですと3年間黒字決算にて申込、他社ローンや奨学金などが無いこと、フラット35の利用などとなります。

夫婦の場合はペアローンで申し込む

夫婦の場合、ペアローンで申込ますと夫婦それぞれの年収が合算されて審査を受けることができますので有利になります。どちらか一方のみで申込をしますと夫婦それぞれの年収が合算されずに審査を受けなければならず、その分返済能力が減少しますので不利になります。

自営業の方は3年間黒字の収入安定を証明する

自営業の方に対する金融機関の視点は3年間の黒字経営を続けられているか否かになります。3年間の収益が平均的に高いことや変動の幅が小さいことなどが評価されます。自営業の方は元々住宅ローン審査において不利な立場にありますので、決算書を天秤に計りながらタイミング良く申込を行うことが大切です。

他社借入やローン、奨学金などはない方が審査に通り易い

他社借入やローン、奨学金など無い方が支払い滞納の記録などが無くなるため融資審査に通り易くなります。公務員や一部上場企業に勤める高年収の属性の高い人であっても不注意によるクレジットカードや奨学金などの支払い滞納が度重なりますと、融資審査に通りにくくなります。クレジットカードや奨学金の支払い滞納記録は全てCICやJICCなどの信用情報機関に記載され、金融機関に照会されるからです。

非正規雇用は「フラット35」に申し込む

「フラット35」は雇用形態が契約社員・派遣社員でも借りやすい住宅ローンです。また勤続年数1か月(給与明細要)からでもローン融資を受ける可能性があります。さらに団体信用生命保険の加入も任意です。通常の金融機関の住宅ローン申込条件は正規雇用でかつ勤続年数も1年~3年以上、団体信用生命保険への加入と設定している場合が大半となります。「フラット35」は融資全期間が固定金利であることも特徴の一つです。

*フラット35:住宅金融支援機構と銀行がコラボレーションした住宅ローン

永住権のない外国人はそもそも審査に通りにくい

住宅ローン融資を受ける条件は日本国籍を有するか永住許可を有する人であり、永住権のない外国人は審査を通過することは困難です。永住権のない外国人でも受けられる住宅ローンは全体の約5%ほどですが、それでも実際に受けることは困難です。先ずは永住権を取ることを優先すべきです。

まとめ

以上、住宅ローンに関して審査が2度行われる理由や必要書類と入手方法、融資までの流れと期間、審査で重要視される項目の割合、審査に落ちる理由、審査に落ちない対策について解説しました。

審査において最も注意を要する項目は個人信用情報となります。特に「異動」の記録がありますと、その時点で融資不可となります。またクレジットカードなどの普及により、本人が気づかないうちに延滞記録が残っている可能性もあります。その事実が発覚しますと融資困難に陥る可能性が高くなります。他にも注意点は多々ありますが、この記事により注意点を克服しながら住宅ローンを申込みされることをお勧めいたします。