- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

- 団信の審査で健康診断書は必要?

- 健康診断の「要経過観察」は告知する?

- 団信の審査に落ちる確率は?落ちたらどうする?

住宅の購入を考えている場合、ほとんどの人は住宅ローンを利用するのではないでしょうか?

住宅ローンを利用する場合、団信(団体信用生命保険)への加入が必須となっています。

現在もしくは、過去に病気をしたことがある人は、次のような不安を抱えているかもしれません。

- 以前、病気で入院したけど団信に加入できるのだろうか?

- 現在通院中だけど、どんな病気だと審査に通りにくいのか?

- 10年以上前に手術をしたけど、審査は通るのだろうか?

今回の記事では、団信に加入するには何が必要なのか、過去に病気をしていても審査は通るのか?

さらに、団信の審査に落ちてしまった場合でも、あきらめる必要のない5つの代替手段を解説していきます。

健康面に不安があって家の購入を躊躇している人、すでに団信の審査落ちをして悩んでいる人は、ぜひ今回の記事を参考に、念願だったマイホーム購入の足掛かりになれば幸いです。

団信の加入時に健康診断書は必要?告知書とは?

住宅ローンを組む際、団信(団体信用生命保険)に加入する必要があります。

事務員

事務員

浜崎編集長

浜崎編集長

事務員

浜崎編集長

事務員

団信への加入は、「告知書の提出」だけで完了します。

ただし告知書の内容によっては、健康診断書の提出が必要になります。

順を追って解説していきますので、ご覧ください。

一般的には次の内容について告知します。

【一般的な団信の告知内容(各保険会社によって多少内容に違いがあります)】

| 部位 | 症状 | |

| 最近3カ月以内に医師の治療や投薬を受けたことがあるか(指示、指導を含む) | – | – |

| 過去3年以内に次の病気で手術を受けたり、もしくは2週間以上の医師の治療や投薬を受けたりしたことがある(指示、指導を含む) | 心臓・血圧 | 狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症、不整脈、その他心臓病 |

| 脳 | 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、その他脳の病気 | |

| 精神・神経 | 精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、薬物依存症、知的障がい、認知症 | |

| 肺・気管支 | ぜんそく、慢性気管支炎、肺結核、肺気腫、気管支拡張症 | |

| 胃・腸 | 胃かいよう、十二指腸かいよう、かいよう性大腸炎、クローン病 | |

| 肝臓・すい臓 | 肝炎、肝硬変、肝機能障がい、すい臓炎 | |

| 腎臓 | 腎炎、ネフローゼ、腎不全 | |

| 目 | 緑内障、網膜の病気、角膜の病気 | |

| がん・しゅよう | がん、肉腫、白血病、しゅよう、ポリープ | |

| その他 | 糖尿病、リウマチ、こうげん病、貧血症、紫斑病 | |

| 女性のみ | 子宮筋腫、子宮内膜症、卵巣のう腫、乳腺症 | |

| 手・足の欠損または機能に障害があるか、または背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害があるか | – | – |

事務員

浜崎編集長

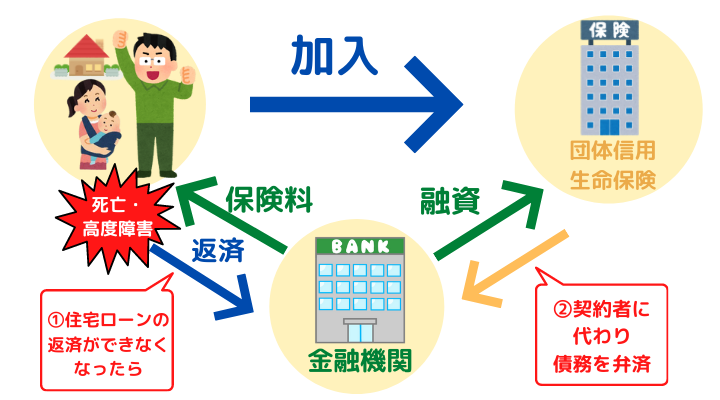

補足として住宅ローンと団信の関係も説明しておきます。

契約者、銀行、団信(保険会社)の関係

- 契約者 ⇄ 銀行 (ローンの契約を結び、ローンを支払う)

- 契約者 → 団信 (保険に加入する)

- 銀行 ⇄ 団信 (契約者に代わって、銀行が団信に保険料の支払いを行う)

事務員

浜崎編集長

事務員

団信に加入する理由は、契約者がローン返済中に亡くなってしまったり、高度障害でローンの返済が滞ったりするのを防ぐ目的と、家族が返済の負担をなくすためとなります。

事務員

浜崎編集長

事務員

嘘の告知はローン破綻が起こるリスクがあるので絶対にNG!

告知は、書類で行います。

ローンが組めるかどうか心配するあまり、実際とは違った内容を記載し、「健康面に問題はありません」と虚偽の告知をするのは絶対にやめましょう。

虚偽の告知をした場合、後々病院の診察記録などで虚偽告知が知られてしまうケースがあります。

そうした場合、団信との契約は解除になり、ローン破綻になってしまうことも。

もし団信の審査に通らなくても、記事の後半で他の対策を解説していきます。

健康面に不安があっても、虚偽告知はせず、正しい健康状態を告知するようにしてください。

【団信】健康診断の「要経過観察」は告知必要?落ちた場合に住宅ローンを組む方法

団信加入時に健康診断の「要経過観察」は告知は必要?

健康診断でコレステロールの数値などが「要経過観察」「再検査」「要精密検査」などの結果になる方もいます。

「要経過観察」「再検査」などの結果は、団信の審査の際に正直に報告した方良いでしょう。

団信の審査時に健康診断の結果を正直に報告しなかった場合、後から病院の診察記録などでバレるリスクもあります。そのため、虚偽の報告はしないように気を付けてください。

健康診断の「要経過観察」で団信の審査に落ちた事例はある?

先ほど団信の審査時に、健康診断の「要経過観察」は報告すべきと述べましたが、「要経過観察」によって審査に落ちたという事例はあるのでしょうか?

落ちた事例をいくつかご紹介します。

ステージ1の癌の経過観察があり

銀行の仮審査は通ったんだが団信で落ちた。

ステージ1の癌の既往歴あると駄目らしい。

俺みたいにがんから5年目、あとは経過観察のみ。

という一番軽いやつでも団信入れないんであればがん経験者は全員ダメじゃん。

— ちるやさん? (@Chillya_out) July 25, 2022

健康診断の結果である銀行の団信審査で落ちたぞ!!

眼窩の要検査放置したせいか…— ☆けんぴーす☆ (@Ken_Peace) December 23, 2021

上記のような口コミがありましたが、健康診断の結果で異常が見られた・「要経過観察」だったからといって、必ず団信の審査で落ちるわけではありません。

大きな病気や手術をしたことがある方は、審査に影響を及ぼす可能性はあるため、注意が必要です。

より多くの体験談を確認したい方は、「団信 落ちた ブログ」と検索していただくと、健診結果や病歴が原因で団信に落ちた方の体験談を確認することができます。

健康診断で審査に落ちた場合、住宅ローンはどうする?

健康診断を受診しても、団信の審査に落ちてしまった場合、他にローンを組む方法があるのでしょうか?

事務員

浜崎編集長

ここからは、「団信の審査で落ちてしまった人」に向けて5つの対策を解説していきます。

ワイド団信を利用する

もし団信の審査に落ちてしまった場合、ワイド団信を検討してみましょう。保障内容は、団信と同じです。

ワイド団信の場合、加入条件が団信より緩和されているため、持病があっても加入できる可能性があります。

ただ金利が少しだけ高くなる、といったデメリットもあります。

浜崎編集長

事務員

浜崎編集長

ワイド団信でも告知は必要なのと、ワイド団信は取り扱っている金融機関が限定される点に注意してください。

引受保険会社が違う金融機関を利用する

他の金融機関に申し込みをするのも一つの手です。団信は各銀行によって、引受保険会社が違います。

引受保険会社が違えば、審査に通る場合があります。

【一般団信とワイド団信の比較表】

| 一般団信の引受保険会社 | ワイド団信の保険料引受保険会社 | |

| auじぶん銀行 | クレディ・アグリコル生命保険株式会社 | クレディ・アグリコル生命保険株式会社 |

| 住信SBIネット銀行 | SBI生命保険株式会社 | SBI生命保険株式会社 |

| 新生銀行 | 第一生命保険株式会社 | 取り扱いなし |

| PayPay銀行 | クレディ・アグリコル生命保険株式会社 | クレディ・アグリコル生命保険株式会社 |

| 三菱UFJ銀行 | 東京海上日動火災保険株式会社 | クレディ・アグリコル生命保険株式会社 |

| イオン銀行 | カーディフ損害保険株式会社 | イオン・アリアンツ生命保険株式会社 |

| 三井住友銀行 | 三井住友海上火災保険株式会社 | 取り扱いなし |

| ARUHI | クレディ・アグリコル生命保険株式会社 | クレディ・アグリコル生命保険株式会社 |

浜崎編集長

例えば、「auじぶん銀行」と「PayPay銀行」は「クレディ・アグリコル生命保険株式会社」と同一の引受保険会社です。

「auじぶん銀行」で審査が通らなければ「PayPay銀行」でも審査は通らないと思っていたほうが良いでしょう。

しかし、「auじぶん銀行」で審査が通らなかった場合でも、「住信SBIネット銀行」ならば、団信の引受保険会社が違うため審査に通る可能性があります。

フラット35を利用する

さらに団信にもワイド団信にも加入出来なかった場合、フラット35を利用しローンを組む方法があります。

団信は、契約者が亡くなったり高度障害になったりした場合、団信の保険でカバーできるためローン残高を支払う必要がありませんでした。

しかしフラット35の場合、契約者が亡くなったり高度障害になったりした場合でも、ローン残高を支払う必要があります。

もしフラット35に加入する場合は、他の生命保険の加入も考慮しておきましょう。

事務員

浜崎編集長

フラット35に加入した場合、団信の加入は任意となります。

さらに団信のような保障がない分、金利は0.2%ほど低くなります。

金利分が安くなるため、「フラット35に加入し団信には加入しない」という人もおられます。

フラット35について、おすすめの金融機関を紹介していますので、こちらも参考にしてください。

配偶者に住宅ローンを組んでもらう

配偶者も働いており、一定の収入がある方ならば、配偶者の方が団信に申し込む方法も検討できます。

事務員

浜崎編集長

健康状態が改善されるまで待つ

選択肢の最後は、ご自身の健康状態が改善されるまで待つ方法。

3ヶ月以内の診察・検査履歴や3年以内に、特定の病気にかかっていた期間が過ぎるまで待つ必要はありますが、一番無理のない方法です。

事務員

浜崎編集長

健康診断の再検査をしていない人は注意!団信で健康診断書の提出が必要なケース

団信は「告知」のみで審査が行われるというお話をしました。しかし、健康診断書の提出が必要なケースもあります。

事務員

健康診断書の提出が求められるケースはある程度決まっています。

- 借入総額が5,000万円以上

- 3大疾病保障、8大疾病保障などの特約をつける

- 持病がある

- 複数の病歴がある

こうしたケースでは、健康診断書の提出を求められる場合があります。

浜崎編集長

団信と呼んでいる保険は、金融機関や住宅ローン商品によって複数の種類があります。

そのため、審査基準にも多少の違いがあるということを覚えておいてください。

事務員

浜崎編集長

事務員

浜崎編集長

事務員

浜崎編集長

団信(団体信用生命保険)の審査に落ちる確率が上がる?注意したい病気

事務員

浜崎編集長

【審査に落ちる可能性のある病気】

過去3年以内に次の病気で手術を受けたり、もしくは2週間以上の医師の治療や投薬を受けたりしたことがある(指示、指導を含む)

| 部位 | 病名 |

| 心臓・血圧 | 狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症、不整脈、その他心臓病 |

| 脳 | 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、その他脳の病気 |

| 精神・神経 | 精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、薬物依存症、知的障がい、認知症 |

| 肺・気管支 | ぜんそく、慢性気管支炎、肺結核、肺気腫、気管支拡張症 |

| 胃・腸 | 胃かいよう、十二指腸かいよう、かいよう性大腸炎、クローン病 |

| 肝臓・すい臓 | 肝炎、肝硬変、肝機能障がい、すい臓炎 |

| 腎臓 | 腎炎、ネフローゼ、腎不全 |

| 目 | 緑内障、網膜の病気、角膜の病気 |

| がん・しゅよう | がん、肉腫、白血病、しゅよう、ポリープ |

| その他 | 糖尿病、リウマチ、こうげん病、貧血症、紫斑病 |

| 女性のみ | 子宮筋腫、子宮内膜症、卵巣のう腫、乳腺症 |

団信で健康診断書が求められた場合の流れ

もし団信への告知の結果「健康診断書」の提出を求められたら、会社で定期的に受診している健康診断の結果書類や、病院で健康診断を受診した結果書類を提出する必要があります。

浜崎編集長

会社の健康診断書を提出する

会社で定期的に健康診断を受診している場合、過去一年以内に受診した診断書や、人間ドックの検査成績書の提出で済む場合があります。

事務員

浜崎編集長

手元に書類があれば、保険会社に「会社の健康診断書」が使用できるか確認してみてください。会社の健康診断書で経過観察と診断されている場合にも保険会社に確認するのがいいでしょう。

病院で検査を受ける

会社の健康診断結果が使用できなければ、病院で健康診断を受診する必要があります。

保険会社より、所定の健康診断書を渡されますので病院に持って行き受診してください。

健康診断書の様式例 (クレディ・アグリコル生命保険株式会社の場合)

https://www.jibunbank.co.jp/products/homeloan/mypage/mailng_fax/pdf/health_report.pdf

- 健康診断を受診する病院を決める

- 保険会社所定の健康診断書を病院に持って行く

- 健康診断を受診する

- 健診結果を医師に記載してもらう

- 健康診断結果証明書を病院から受け取る(密封されているので開けないように注意)

- 対面提出か郵送にて、保険会社に書類を送付する

補足としてQ&A形式で回答します。

Q:病院の指定はある?

A:健康診断を受診する際、病院の指定はありません。

かかりつけの病院でも大丈夫です。(健康診断を受診できるかどうかの確認は行ってください)

Q:健康診断書の即日発行は可能?

A:健康診断の結果は即日発行してくれます。しかし、病院によっては作成に1週間程度かかるところもあります。

病院側に事前確認しておきましょう。

浜崎編集長

Q:健康診断書の作成費用は?

A:健康診断書の作成費用は、一般的に5,000円ほどです。

病院により違いがありますので受診予定の病院側に事前確認しておきましょう。

事務員

浜崎編集長

団信の引受保険会社はクレディ・アグリコル生命?

クレディ・アグリコル生命はフランスにある金融機関クレディ・アグリコル・グループが展開している日本法人です。

「個人年金保険」と「団体信用生命保険」の2種類に特化した保険会社で、日本ではさまざまな金融機関の団信の引受保険会社となっています。

団信の審査で健康診断の要経過観察は告知しよう!落ちたらワイド団信の検討を

団信へ加入する際、健康診断書は不要で告知のみです。

しかし健康診断書が必要だったり、病歴などにより審査が通らなかったりする場合がありました。

事務員

浜崎編集長

【団信の審査に落ちてしまった場合、検討可能な5つの選択肢】

| 選択肢 | 金利 | その他 |

| ワイド団信に申し込み | やや高くなる | すぐに申込可能 |

| 別の金融機関にて申し込みをする | 同等 | すぐに申込可能 |

| フラット35を利用する | 団信に加入しなければ0.2%ほど低くなる | ・すぐに申込可能

・死亡などの保障なし |

| 配偶者に申し込みしてもらう | 同等 | ・すぐに申込可能

・配偶者の収入面、今後の不安 |

| 時間をあけて申し込み | 同等 | ・時間がかかる

・欲しい物件が売れてしまう場合も |

住宅ローンは、長い期間の返済となりその間に何が起きるか分かりません。病気になってしまったり、転職があったりなどで収入面でも不安があります。

ご自身の、無理のない範囲でのローンを利用する額を検討し、ご家族の負担にならないよう方法を考えていくのが大切ですね。

今回の記事を参考にしていただき、夢のマイホームを手に入れてください!