- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

- 「35歳で家を買うのは遅い」という噂は嘘!最も購入が多い層は30代!

- 35歳で家を買う際に気を付けたいのは住宅ローン返済額!

- 貯蓄額が少なくても減税や助成金を活用すれば大丈夫!

家を購入する際、年齢や年収は重要な指標です。最近では「35歳で家を買うのは遅い」といった意見がネットで話題になっています。

この年齢での住宅購入に対して不安を感じる方も多いでしょう。

本記事では、一般的に住宅を購入するのに最適な年齢と、35歳での購入が遅いのかを詳しく解説します。

さらに、頭金がなしの場合とある場合での購入タイミング、住宅ローンが3,000万円や2,000万円の場合のシミュレーションを行い、40歳での住宅購入が遅いのかについても考察します。

そこで今回は、一般的にはどの年齢が一番多く住宅を購入しているのか、またおすすめの年齢はいつで、年収がどれだけあれば良いのかを解説していきます。

浜崎編集長

浜崎編集長

山口事務員

山口事務員

35歳で家を買うのは遅い?

35歳で住宅購入を考えることは決して遅すぎるわけではありません。

実際、多くの人が30代後半で初めてのマイホームを手に入れるケースも珍しくありません。この年齢になると、周囲の友人や知人の中にはすでに家を所有している人も多く、焦りや不安を感じることもあるかもしれません。

しかし、家を購入する適切なタイミングは、個々の経済状況やライフスタイル、将来の家族計画によって異なります。

自分と家族の未来を見据えた上で、現実的に購入可能かどうかを判断することが重要です。35歳という年齢は、住宅ローンの返済計画を立てる上で、まだ十分に柔軟な選択肢が残されている時期です。

生活の安定やキャリアの充実を考えながら、自分たちにとっての最適なタイミングを見極めることが大切です。

家を買う平均年収と年齢

ここでは、新しく家を買う・建てる際の平均年齢や平均年収について、詳しくご紹介します。

家を買うのがいつなら遅いのか、一般的にはいつ頃購入される方が多いのか解説していきます。

家を買う年齢は30~40代が最も多い

国土交通省により行われた令和4年の住宅市場動向調査によれば、注文住宅・分譲戸建・分譲マンションを購入する方のもっとも多い年代は30代、平均年齢は40代であることがわかっています。

同調査では、30代で注文住宅を購入している割合は36.9%、新築で注文住宅を建てる場合は41.7%と、全体の約半分近くを占めています。

また、分譲戸建てを購入する30代の割合は45.6%、分譲マンションは35.4%と、こちらも30代が全体的に多い傾向です。

事務員

浜崎編集長

住宅ローンの多くは、80歳までの完済が必要です。35年ローンを組むと想定した場合、逆算して45歳までには家を購入し、住宅ローンを組んでおかなければなりません。

定年後のローン返済にかかる負担をできるだけ少なくしたいという理由から、30代のうちから家を買う人が多くなります。

この調査データから見て、40代も30代の中間地点である35歳で家を買うことも決して遅いなんてことは無いことがわかります。

(参照元;国土交通省「令和4年度住宅市場動向調査報告書」)

家を買う平均年収

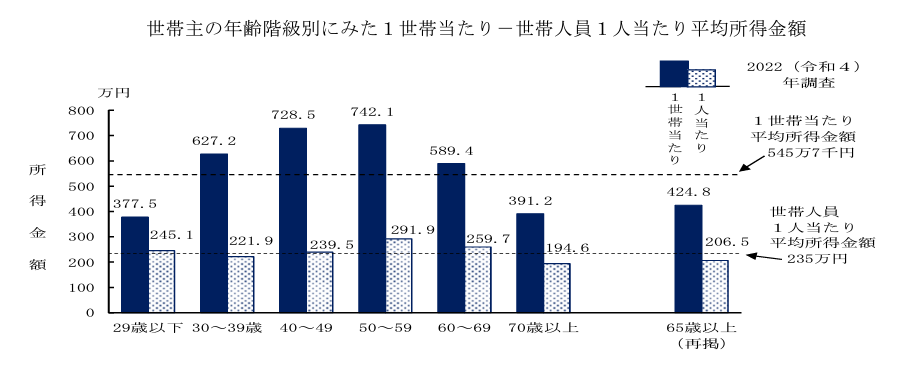

令和4年度の住宅市場動向調査によると、世帯年収の平均でもっとも高いのは分譲マンションの960万円で、続いて注文住宅の平均年収は801万円、分譲戸建ては750万円というデータがでました。住宅購入全体の平均は837万円だと分かります。 そこから厚生労働省が発表した令和4年の世帯所得状況とを比較しましょう。報告書によると20代の平均所得は377万円、30代は627万円、40代では728万円、というデータが出ていました。(参照元;厚労省「各種世帯の所得状況」)  住宅購入の平均837万円から一番遠い年齢層が20代の377万円であることが分かります。最も近いのが40代の728万円、次が30代です。

住宅購入の平均837万円から一番遠い年齢層が20代の377万円であることが分かります。最も近いのが40代の728万円、次が30代です。

事務員

浜崎編集長

35歳で家を買う時の注意ポイント

ローン返済額と返済期間のシミュレーションは必須

住宅ローンを借りる場合の最も重視することは、無理のない返済計画を立てることだね。そのためには事前にシミュレーションして、家計とのバランスを考えなければいけません。 35歳で家を購入するか悩んでいる原因の一つに、貯蓄が少ないことが背景としてあることも。その場合、最も大事なのは無理のない返済プランです。

借入額1,000万円の場合の返済額早見表

住宅ローンの月々の返済額は借入額・返済方法・返済期間・金利タイプ・金利によって決まります。下記は借入額1,000万円・元利均等返済で固定金利の場合の返済額早見表です。

| 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | |

| 0.60% | 85,879円 | 58,106円 | 44,227円 | 35,904円 | 30,359円 | 26,402円 |

| 0.80% | 86,738円 | 58,974円 | 45,102円 | 36,788円 | 31,253円 | 27,306円 |

| 1.00% | 87,604円 | 59,849円 | 45,989円 | 37,687円 | 32,163円 | 28,228円 |

| 1.20% | 88,474円 | 60,733円 | 46,887円 | 38,599円 | 33,090円 | 29,170円 |

| 1.40% | 89,351円 | 61,625円 | 47,796円 | 39,525円 | 34,034円 | 30,130円 |

| 1.60% | 90,233円 | 62,525円 | 48,715円 | 40,465円 | 34,993円 | 31,110円 |

| 1.80% | 91,120円 | 63,434円 | 49,646円 | 41,418円 | 35,969円 | 32,109円 |

| 2.00% | 92,013円 | 64,350円 | 50,588円 | 42,385円 | 36,961円 | 33,126円 |

借入額が1,000万円としましたので2,000万円の場合は2倍・3,000万円の場合は3倍すれば月々の返済額が簡単に計算できます。下記は、そのひとつの例になりますで、自分の収入、貯蓄額と照らし合わせてみましょう。

- 借入金額:3,000万円

- 金利タイプ:固定金利

- 金利:1.3%

- ボーナス支払い:なし

- 返済方式:元利均等返済

| 返済期間 | 月々の返済額 | 総返済額 |

| 15年 | 183,534円 | 33,036,112円 |

| 20年 | 142,020円 | 34,084,851円 |

| 25年 | 117,182円 | 35,154,554円 |

| 30年 | 100,681円 | 36,245,144円 |

| 35年 | 88,944円 | 37,356,564円 |

補助金や住宅ローン控除を活用しよう

貯蓄額が少ない場合、月々の返済額を増やさないと、定年退職するであろう時期までに払い終えない、そんな不安も出てきます。 そこで、めいっぱいに活用しなければいけないのが補助金や住宅ローン控除です。新築戸建てだと購入時に国からもらえる可能性のある補助金は以下の5つあります。

- 地域型住宅グリーン化事業補助金

- ZEN(ネット・ゼロ・エネルギー・ハウス)

- こどもエコすまい支援事業

- DER補助金

地域型住宅グリーン化事業補助金

地域型住宅グリーン化事業補助金とは、省エネ住宅、ゼロエネルギー住宅など環境にやさしい木造住宅の建設を支援するための補助金制度です。 対象条件は国土交通省の採択を受けた施工事業者が建てる木造住宅で、かつ 8つの条件を満たした木造住宅であることです。 給付額は長期優良住宅で上限140万円となっています。

ZEH(ネット・ゼロ・エネルギー・ハウス)支援事業

ZEH(ゼッチ)とは、基準比20%以上の省エネを実現できる高効率な設備やシステムを導入して、エネルギーの収支をゼロにすることを目指した住宅に対し、建築費の最大105万円を助成する制度です。 対象条件はZEHロードマップにおける「ZEH」の基準を満たしていること、かつZEHビルダー/プランナーが関与(設計、建築、改修又は販売)する住宅であることです。 給付額はZEHだと 55万円、ZEH+で100万円です。

こどもエコすまい支援事業

子育て世帯や若者夫婦世帯による高い省エネ性能を有する新築住宅の取得や住宅の省エネ改修等に対して補助することで、住宅取得に伴う負担軽減を図り、省エネ性能を有する住宅ストックの形成を図ることを目的としています。 対象条件は申請時に子を有する世帯であること(子供は18歳未満)、かつ夫婦ともに申請時点で39歳以下であることの二つを満たす必要があります。 給付金額は注文住宅の新築 ・新築分譲住宅の購入で1住戸につき100万円が給付されます。

DER補助金

DER補助金はSii(一般社団法人環境共創イニシアチブ)から交付される補助金のことです。 DER補助金は自宅に太陽光発電設備や蓄電池を設置して、自宅を発電所システムに変え実証実験に参加することで補助金が交付されます。 条件は以下の通りとなります。

- 太陽光発電設備

- 蓄電池

- HEMS(電量使用最適化の仕組み)

実証実験の期間は3年間ですが、実証は1年間の中で1週間程度になります。 補助金はDERの実証後に受取となりますので、すぐに振り込まれない点にご注意ください。 補助金額は蓄電池の補助金額・蓄電池商品工事代の1/3以内で、初期実効容量1kWhあたり3.7万円、かつ上限60万円となっています。 もっと詳しく見たい方は以下の関連記事でチェックしてみてください!

ローン減税も活用が必須

住宅ローン減税とは新築戸建てを購入する際に、住宅ローンを利用している人に向けた補助で、ローンの金利負担を軽くするために所得税(場合によっては住民税も)を減税してくれる制度です。

- 不動産取得税の軽減

- 固定資産税の減額

- 登録免許税の軽減

- 認定長期優良住宅・認定低炭素住宅の特例措置

- 譲渡所得買換え特例

- 譲渡損失の損益通算および繰り越し控除

ライフスタイルの節目が購入時期のポイント

20代・30代はさまざまなライフスタイルの変化がある年代でもあります。 早いうちに家を買ってしまうと、出産で家族が増えたり、親族と同居することになったりと、当初の予定とは異なる変化に対応できない場合があります。 しかし、それを予想しすぎて購入のタイミングが分からなくなってしまう事も。以下のタイミングを参考にしてみてください。

結婚のタイミング

人生の大きな転機である結婚と、同じく転機となる家の購入を合わせる方は非常に多いです。

事務員

浜崎編集長

出産のタイミング

出産すると家族が増えるため、現在の住まいでは少し手狭であると感じ家を購入するケースがあります。

事務員

浜崎編集長

子供の進学・独立のタイミング

子供が大きくなり家を出たタイミングなどで家を買う人もいます。

事務員

浜崎編集長

35歳で住宅ローンを組むポイント

住宅ローンの借入額を決める場合、注意すべき点は何かというと限度額いっぱいローンを借りないことに尽きます。それでは無理のない返済をするためのポイントを3つ紹介しましょう。

- 年間返済額を算出する

- 月々の返済額を算出する

- 頭金をいくら用意できるのか

- 年間返済額の割合は年収の25%以下にする

ここからは無理のない返済額を決定するために上記のポイントをひとつずつ解説します。

年間返済額を算出する

住宅ローンを組む場合に重要なのは返済負担率が何%であるかです。金融機関では一般的に25%~35%を上限の基準として設定しています。また住宅ローンを組む際には、自動車ローンなどの他の借り入れを加えた額を差し引いて計算します。

| 年収600万円の場合 | 600万円×30%=180万円 |

したがって、年間返済額は180万円ということになります。

月々の返済額を算出する

国土交通省の「令和3年度住宅市場動向調査報告書」によりますと令和3年度の住宅ローンの返済期間は分譲戸建住宅では35年以上が79%を占め、平均返済期間は約34年となっています。 一方分譲マンションでは35年以上が71.2%を占め、平均では約32年となっています。また20年以上の返済期間ではともに90%以上となり、住宅ローンの返済期間が長いことが分かります。 前述の住宅購入購入者の平均年齢から、完済年齢は多くの人が70代で設定していることが分かります。

月々の返済額の中央値

住宅金融支援機構の「2022年度 フラット35利用者調査」によりますと、住宅ローンの月々の返済額の中央値は土地付注文住宅で12万円です。 「月々10万円の返済でも生活がきついのではないか・・・」と不安になる方もいらっしゃるかもしれませんが、多くの住宅購入者が10万円前後の返済をしていることが分かります。 ただし、住宅ローンを組む際は月々の返済額よりも次で解説するご自身の「返済負担率」を考慮することが重要となってきます。

| 月々の返済額の中央値 | |

| 注文住宅 | 9.4万円 |

| 土地付注文住宅 | 12.3万円 |

| 建売住宅 | 10.4万円 |

| マンション | 12.4万円 |

| 中古戸建 | 7.2万円 |

| 中古マンション | 7.8万円 |

返済負担率の中央値

年間返済負担率とは年収に占める年間返済額の割合のことです。返済額とは住宅ローンだけでなく自動車ローンなどを含むすべての借入額について言い、この割合が少なければ余裕ある返済と言えます。 フラット35では、年収400万円未満の世帯では30%以下、年収400万円以上の世帯で35%以下が融資基準となっています。 住宅金融支援機構の「2022年度 フラット35利用者調査」によりますと、土地付注文住宅の返済負担率の中央値は26.3%となっています。

| 返済負担率の中央値 | |

| 注文住宅 | 22.2% |

| 土地付注文住宅 | 26.3% |

| 建売住宅 | 24.5% |

| マンション | 22.6% |

| 中古戸建 | 20.5% |

| 中古マンション | 19.5% |

引用:住宅金融支援機構「2022年度 フラット35利用者調査」

借入限度額の算出方法

実際の借入限度額は年間返済額に金融機関の審査金利を加味して計算します。審査金利とは、通常の金利と比べてリスクを低減するために3~4%程度で高めに設定しています。

年間借入限度額は次の式で算出します。

「審査金利での100万円あたりの返済月額」は係数と呼ばれ、返済期間と審査金利の値によって変わります。今回は返済期間35年、審査金利3.5%とし、係数4,132円で計算してみましょう。

| 借入限度額 | 180万円÷12ヵ月÷4,132円×100万円=3,630万円 |

まとめると年収600万円、返済期間35年、審査金利3.5%の場合の借入限度額は3,630万円ということになります。 意外と少ないと思われるかもしれませんが、今回は金利を高めに設定しています。金利が少し下がるだけで借入限度額も大きく変わってくるので、様々なパターンでシュミレーションをしてみることをお勧めします。

頭金をいくら用意できるのか

頭金は一般的に25~30%用意する人が多く、頭金が多ければ月々のローン返済額を少なくできます。

しかし現在の住宅ローンの金利は非常に低いので、自己資金を無理して頭金につぎ込むことはありません。

頭金を作るために金利の低い貯蓄をするのでしたら、頭金がなしでも少なくても、なるべく若い時に住宅ローンを利用すべきです。

住宅ローンを利用している間に余裕資金ができたら、繰り上げ返済をしてローン残高を減らした方がメリットは多いでしょう。

年間返済額の割合は年収の25%以下にする

月々の返済額が多いと生活費が圧迫されるので年間の返済額は年収の25%以下を目安にすべきです。 先ほどの例では30%の返済比率とし、600万円×0.3で年間返済額を180万円として計算しました。しかし余裕をもって25%の返済比率にした場合は年間150万円となり、1年間で30万円余裕資金が生まれます。30万円の余裕資金ができれば、万が一のことが起きてもある程度対応できるのではないでしょうか。 しかしすでに貯蓄を多くしている人、扶養家族が少なかったり夫婦共働きのような場合には年収の35%であっても楽に返済できる場合もあります。

家を買ってはいけない年齢なんてない

家を買ってはいけない・建ててはいけない年齢というのはありません。

ただし、未成年である10代やローンの縛りがある60代以降など、家を買うことそのものに現実的ではない年代に関しては除外します。

ライフプランも立てやすいため30代の購入が平均的には最も多いことが分かりました。

一方40代・50代になると、完済年齢の80歳まで時間が無いことから、審査に通りにくくなることがあります。しかし、反対にメリットとしては長い期間貯蓄ができるため頭金で悩まされることはないでしょう。

事務員

浜崎編集長

まとめ

今回は、これから家を買うことを目標にしている方に知ってもらいたい、家を買う人の平均年齢や平均年収について紹介しました。 国土交通省のデータでは、平均年齢が30代、平均年収は486万円~879万円と幅広くなっています。 本記事では、結婚や出産、子供の独立など、家を買う際の基準となるタイミングについても、あわせて解説しています。 また、20代〜30代、40代〜50代と、家を買うタイミングの多い年代別に分けたメリット・デメリットについても解説しました。 20代〜30代で家を買う場合、ローンや家賃の負担が少なくなりますが、借入金額の少なさやライフスタイルが変化しやすいデメリットがあります。 対して40代〜50代の場合は、ローンの組みづらさや老後の負担が大きくなる側面があるものの、利息やライフスタイルの変化が少ない点がメリットです。