- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

- 貯蓄をしたり生活のレベルを上げたい場合は世帯年収の20%以内に。

- 年収400万の人の場合、世帯年収の25%から20%に家賃を下げると年間差額は約20万円

- 家賃に支払える適正金額を把握し、無理のない範囲で生活するよう心掛ける。

賃貸物件を選ぶとき、あなたはどのような探し方をするでしょうか?

「ペット可」「トイレ・風呂別」などこだわるポイントは人によって異なりますが、その前提として「いくらまでの家賃ならOKか」という自分なりの基準を定めた上で物件を探す、という人がほとんどでしょう。

調べてみると、「家賃は世帯収入の25%以内に抑えるべき」「いや20%以内に抑えるべき」「3割が妥当では」というように色々な情報が出てきます。

実際のところ、給料・年収の何割を家賃に回すのが適切なのでしょうか?

家賃は月の出費の大きな部分を占めるため、しっかりと収入との割合を計算しておかなければ、貯金をするどころか生活苦になる可能性すらあります。

どうすれば、そのような状況に陥らず生活していけるのでしょうか。今回は、以下のような内容をご説明します。

- 年収別による適正家賃の解説

- 年収○○万円で住める物件の例

- 生活費のシミュレーションや節約のポイント

家賃の予算上限を決めたい人や、将来に向けて貯金をしていきたいという人は必見です!

年収に対する適正家賃相場の一覧表

まずご自身の年収に対する適正家賃について解説します。

計算式は、年収の内「家賃の占める割合」を12ヶ月で均等割したものです。

※年収とは控除前の「総支給額」を一般的に指しており、この記事でもその前提で記載しています

例として、400万円の年収の方で「家賃の占める割合」が25%のケースと20%のケースを見ていきましょう。

年収 ✖ 25% ÷ 12ヶ月 = 適正家賃

例)年収 400万円の場合

400✖0.25÷12 ≒ 8.3 8.3万円が適正家賃になります。

年収 ✖ 20% ÷ 12ヶ月 = 適正家賃

例)年収 400万円の場合

400✖0.2÷12 ≒ 6.7 6.7万円が適正家賃になります。

家賃は、25%以内で考えるようにしておきましょう。

事務員

事務員

浜崎編集長

浜崎編集長

年収からみた家賃の適正表

| 収入の20% | 収入の25% | 収入の30% | 入居審査の目安 | |

| 300万 | 5万円 | 6.3万円 | 7.5万円 | 8.3万円 |

| 400万 | 6.7万円 | 8.3万円 | 10万円 | 11.1万円 |

| 500万 | 8.3万円 | 10.4万円 | 12.5万円 | 13.8万円 |

| 600万 | 10万円 | 12.5万円 | 15万円 | 16.6万円 |

| 700万 | 11.7万円 | 14.6万円 | 17.5万円 | 19.4万円 |

| 800万 | 13.3万円 | 16.7万円 | 20万円 | 22.2万円 |

| 900万 | 15万円 | 18.8万円 | 22.5万円 | 25万円 |

| 1000万 | 16.7万円 | 20.8万円 | 25万円 | 27.7万円 |

入居審査の基準は「年収×1/36≧家賃」

家を借りるには、入居審査があります。

事務員

浜崎編集長

| 入居審査を行う人・会社 | |

| 保証会社がつく賃貸物件 | 家賃保証会社が入居審査を実施 |

| 保証会社がつかない賃貸物件 | 賃貸管理会社が書類をベースに審査を行い、その後大家さんが承諾 |

また入居審査の基準額の計算式は、「年収✖1/36≧家賃」で算出されます。

つまり一般的には、年収を36分の1にした金額が、家賃と同等かそれ以上になれば入居基準は満たすということになります。

高級マンションなど一部の賃貸物件では、年齢や職業、勤続年数など年収以外の要素も審査されることもあります。年収は問題なくても、審査に通らないことがあるので注意しましょう。

年収に対する適正家賃は20%説と25%説がある

銀行が住宅ローンを提供する際の「返済比率」は20〜25%が目安とされています。

返済比率の上限は30〜35%ですが、ご自身の生活を考えると無理なく生活できる比率は20〜25%ということです。賃貸も考えは一緒。

また20%と25%でも生活レベルは違ってくるので、詳しく解説します。

25%以内は「生活苦にならない」レベル

もし出来る限り良い家に住みたいと考えている場合は、家賃が年収の25%以内の物件を探しましょう。家賃が年収の25%以内だと、「生活苦にならない」レベル だと言われています。

貯金にまわすゆとりはなくなるかもしれませんが、生活をしていく上では問題の無い範囲です。

事務員

浜崎編集長

もし貯蓄をしたり、生活のレベルを上げたい場合は、「家賃を年収の20%以内」にしましょう。

20%以内は「生活にゆとりが生まれる」レベル

家賃が年収の25%だと生活苦にはならなくても、貯金は厳しいという話でした。

では、家賃を年収の20%に下げてみましょう。

仮に年収400万の人の場合、家賃に支払っている金額を「年収の25%から20%」に下げると、年間の差額は約20万円。

事務員

浜崎編集長

事務員

浜崎編集長

事務員

30%以上は「家計を圧迫する」レベル

「家賃が年収の25%以内なら生活苦にならない」レベルということは、それ以上(30%以上)を占めるとどうなるでしょうか。

今の時代で年収の30%以上を家賃に回すのはかなりリスキーで、貯金をするどころか貯金を切り崩しながらの生活になる可能性もあります。

事務員

浜崎編集長

昔は、終身雇用という時代で収入も安定していました。そのため人生設計はやり易かったと言えます。近年は年功序列も崩壊しており、長く勤めていれば収入も上がるという企業は少なくなっています。

「自分は正社員だしあまり関係はないかなぁ」と思っていた方でも、ここ数年の新型コロナウィルスの影響による働き方の変化や飲食や旅行業界へのダメージを目の当たりにして、「家賃は年収の30%という時代」は昔のこととなりました。

二人暮らし(共働き)の場合でも25%以内がおすすめ

二人暮らし(共働き)の場合だと、さらに将来を見据えたライフプランが必要です。

事務員

浜崎編集長

共働きなら、一人暮らしに比べ光熱費や食費の負担は減ります。その分、旅行にいったり車を購入したりといった生活の質を上げることも可能です。

しかし二人暮らしなら、今まで以上に貯蓄をしていくことが大切だというのは、お分かりいただけるでしょう。将来への貯蓄の必要性を考えると、やはり世帯年収の25%以内に抑えるのがおすすめです。

貯蓄のコツは、「余ったら貯蓄」といった考えではなく、貯蓄分を最初に引いておき、残った金額で生活していく=先取り貯蓄をすることです。

事務員

浜崎編集長

年収300万円で住める物件

年収300万円の場合、家賃を年収の25%として計算すると、適正家賃は6.3万円です。

都内の場合だと、どのような物件に住めるのか見ていきましょう。

間取りは、ワンルームがほとんどですが、条件次第ではもう少し広い部屋に住めそうです。また都心に近い物件の場合、築年数が30年以上のものが多くありました。

- 駅から少し遠い所で探す

- 主要駅を避けて探す

- 家賃相場が低いエリアで探す

このように条件を広げていくと、風呂トイレが別の物件や築浅の物件もあります。

浜崎編集長

駅から近い物件となると、築年数も高くなります。

- 最寄り駅 四谷三丁目駅駅 徒歩4分

- 間取り ワンルーム(16.38㎡)

- 築年数 44年

- 構造 鉄骨鉄筋コンクリート

- その他特徴 バストイレ同室、地上12階建て/4階部分

年収500万円で住める物件

年収500万円の場合、家賃を年収の25%として計算すると、適正家賃は10.4万円です。

10万円の家賃になると、1LDKや2DKの間取りや都心に近い場所で10畳前後のワンルームも可能です。しかし、築浅の物件はごくわずか。

- 都心に使い場所だとワンルーム物件

- オートロックやモニター付きインターホン等セキュリティーの高い物件

- 家賃相場が低いエリアなら1LDKや2DKも可能

事務員

都心にあって築浅の物件はほとんどありませんでした。

- 最寄り駅 牛込柳町駅 徒歩6分

- 間取り 1LDK(27.02㎡)

- 築年数 築1年未満

- 構造 木造

- その他特徴 バス・トイレ独立、二人入居可

年収800万円で住める物件

年収800万円の場合、家賃を年収の25%として計算すると、適正家賃は16.7万円です。

ここまでの家賃となると、都心でも駅から徒歩5分、バストイレ別の1Kもしくは1LDKの物件が借りられます。インターネットで「家賃17万円」をキーワードに検索すると、都心に近い場所で新築でも1,000件前後の物件が該当。

広さは30㎡台が多く、なかには40㎡以上の物件も少しだけなら見つかります。またタワーマンションを希望の場合、15階以下なら物件があります。

- 家賃相場が低いエリアなら広めのファミリータイプの物件も借りられる

- 都心に近い場所なら、30㎡の物件が多数

都心だと平均的な物件です。

- 最寄り駅 新橋駅 徒歩4分

- 間取り 1LDK(35.15㎡)

- 築年数 築2年

- 構造 鉄筋コンクリート

- その他特徴 デザイナーズマンション、24時間換気システム

年収1000万円で住める物件

年収1000万円の場合、家賃を年収の25%として計算すると、適正家賃は20.8万円です。

高級住宅地でも、築浅物件ならセキュリティーの高いワンルームを賃貸できます。1LDKなどの広い間取りを希望の場合、都心に近い杉並区や品川区のエリアで好条件の物件がありました。

千代田区などの都心部であると、築15年ほどのファミリー向け物件が多くあります。しかし仮に、家賃が年収の30%の「家賃25万」としても、23区内で100㎡以上の賃貸物件は見つけられませんでした。

浜崎編集長

- 2LDKや3LDKの間取りを希望なら、都心部から離れたエリアで新築の物件がある

- 賃貸でタワーマンションを借りられる年収

タワーマンションの最上階にある物件です。

- 最寄り駅 月島駅 徒歩1分

- 間取り 1LDK(40.73㎡)

- 築年数 築2年

- 構造 鉄筋コンクリート

- その他特徴 タワーマンション

年収の20%以内の家賃の場合の生活費・貯金額の例

年収20%以内の家賃を支払う場合、毎月どのような収支になるのかシュミレーションしてみます。

年収500万円の場合、手取り年収は約400万円。月の収入だと約33万円となります。

年収20%以内の家賃は、8.3万円。手取り年収400万円で考えると、家賃は6.7万円となります。

年収500万円 手取り年収400万円の生活費内訳シュミレーション

| 金額 | |

| 手取り金額 | 約33万円 |

| 家賃 | 6.7万円 |

| 食費 | 4万円 |

| 水道光熱費 | 1.2万円 |

| 通信費 | 1.5万円 |

| 趣味娯楽・交際費 | 5万円 |

| 生活品購入費 | 0.5万円 |

| ローン・保険費 | 2万円 |

| 貯金 | 12.1万円 |

| 合計 | 33万円 |

趣味娯楽・交際費については、もうすこし動きがあるかもしれませんが、それでも貯金に回せる金額もしっかりとあります。

事務員

浜崎編集長

一定の貯金をしていくためには、毎月の支出額を予算立てしないとダメですね。

節約によって貯金に回せる額を増やせる!

もし貯金額を増やしたい場合、固定費の見直しが効果的です。

浜崎編集長

事務員

浜崎編集長

事務員

一般的な固定費は次のとおり。

- 家賃

- 水道光熱費

- 通信費

- 生命保険

- サブスクリプション

- 習い事

こうした固定費は一度見直すと節約効果が持続していきます。

一つ一つは低価格なサブスクリプションも、気がつくと複数のサブスクリプションと契約していることもあるので注意しましょう。

例えばスポーツジムなども、土日しか利用していないのであれば、継続するかどうか考えたほうが良いです。区や市で割安にジム施設が利用できるものもありますので、そちらの利用も検討してみましょう。

例)区の施設を利用した場合の料金

| 利用可能時間 | 金額 | |

| プール | 9:30~20:30 | 550円 |

| ジムトレーニング | 9:00~21:00 | 300円 |

ある区のスポーツジム利用料金です。両方利用しても、850円。週に1〜2回の利用なら、3,400円(850円x4回)もしくは6,800円(850円x8回)ほどになります。

区によって利用料金には違いがありますが、もしスポーツジムの月謝に1万円近く払っているのであれば、このような形で節約するという方法もあるでしょう。

賃貸ではなく購入するという選択肢も

独身でマンションを購入している人が増えてきました。

事務員

浜崎編集長

背景には「資産を持っていたい」「金利が低いタイミングで購入したい」「老後の安心」のためという意見が多いです。また男女ともに生涯未婚率があがっているといった理由もあるでしょう。

- ライフスタイに合わせて、引っ越しなどに適用しやすい

- 購入と比較し、初期費用をおさえられる

- 収入が低下しても、安い物件に引っ越しすることでリスクをなくせる

- 家が資産になる

- 後々売却するのも可能

- ローンの支払いが完了すれば、月々の支払い額は賃貸に比べ少ない

- 2年毎の更新手続きが不要

家を購入すると、ローンの支払いが完了するまで一定の収入も必要です。

またライフスタイルの変化に対応しにくいといったデメリットもありますが、家を「資産」として考えた場合とても大きなメリットになります。

事務員

浜崎編集長

以下の記事も参考になるでしょう。

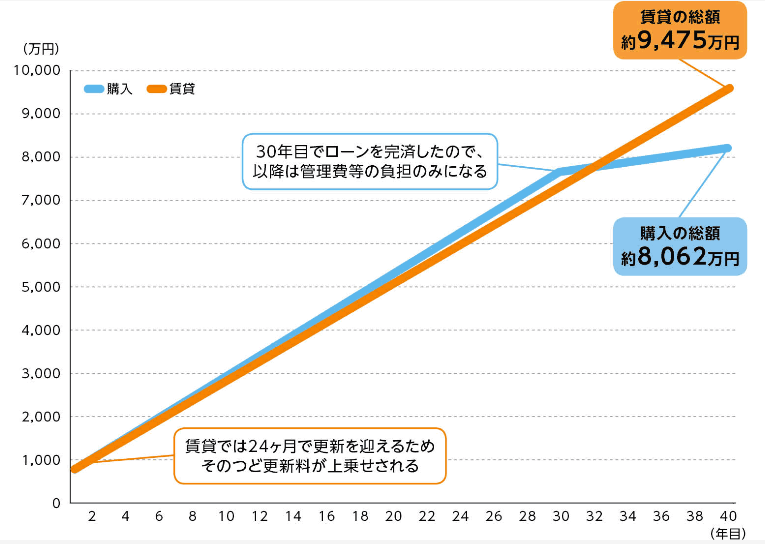

ちなみに費用面だけで考えると、多くは30〜40年で損益分岐点を迎えると言われています。賃貸に30年以上住み続けたら、購入したほうが費用的に安く済むという訳です。

出典元:エーライフ

まとめ

年収別による適正家賃について解説しました。

年収の25%程度を家賃にする場合、生活苦にはならずに済むけれど貯金は難しい。20%程度を家賃にしたなら、貯金もでき生活の質も期待できます。

もしどうしても良い家に住みたいという場合は、「出費を抑える(特に固定費)」か「収入(年収)を増やす」努力が必要となってきます。

事務員

家賃はどうしても、払うだけなので勿体ないという気持ちもあるものです。もし、「家賃は抑えたい」でも良い家にも住みたいという場合、「家を購入」するのも検討してみましょう。

事務員

浜崎編集長

購入を選択しても、賃貸を選択しても毎月の支払いは発生します。まずは、ご自身の収入から家賃に支払える適正金額を把握し、無理のない範囲で生活していけるよう心掛けてください。