- 直江編集者

- 不動産コンサルタント・FP

大学卒業後、一部上場企業に勤め、退職後は大手不動産会社で賃貸物件入居者のコンサルタント業務に従事。アパート経営もしており、これまでの経験とファイナンシャルプラナーの観点から住宅ローンや税制の執筆をメインに担当。

- 特に管理状態が悪く特定空き家に認定されると、固定資産の軽減特例の適用外となり、税額が従来の6倍になることも

- 特定空き家のリスクは税金だけじゃない

- 空き家が発生した場合には「自分が住むのか、処分するのか」相続人の間で話し合い、早めに対処することが大事

親が一人で住んでいて万が一のことが起きたら、住宅をどうしようかと考えている人もいるのではないでしょうか?空き家を放置したままにしておくと治安上の問題や衛生上の問題だけでなく、固定資産税が6倍になるという話も!そこでこの記事では固定資産税が、もし6倍になったら誰がはらうのか?払わなかった場合は、どうなりどんなリスクがあるのか、空き家で使える控除および活用法などについても解説します。

空き家にかかる税金とは

最近空き家をよく見かけますが、何が原因で空き家は増えているのでしょうか?また空き家にも税金はかかるのでしょうか。

日本は少子高齢化により人口が減少してきていること、空き家を取り壊して更地にすると固定資産税の軽減措置がなくなること、この2点が空き家の増えている要因だろうね。空き家は所有していると固定資産税と都市計画税がかかるんだが、それについて説明しよう。

固定資産税

固定資産税は毎年1月1日時点の土地や建物などの不動産の所有者に対して、市区町村が課税する税金。人が住んでいる家屋だけでなく空き家についても、住宅用地および新築住宅についての軽減特例が適用になります。固定資産税の税額は次のように計算します。

固定資産税の税額=固定資産税評価額× 1.4%

◎住宅用地の軽減特例

- 小規模住宅用地(200㎡以下の部分)…課税標準 ×1/6

- 一般住宅用地(200㎡超の部分)…課税標準 ×1/3

なお住宅用地として認められるのは建物の課税床面積の10倍が上限となっています。この特例は申請する必要はなく、市区町村が手続きをおこないます。また敷地に住宅が建っている限り、空き家でも軽減特例は適用されますが、これが空き家を増やしている一因ともいえるでしょう。「特定空き家」に指定された場合には軽減特例は適用されなくなります。なお特定空き家については後で詳述します。

都市計画税(市区町村によっては条例により課税されない)

都市計画税は毎年1月1日時点で市街化区域内にある土地や建物を所有している人に課せられる税金。

都市計画税の税額は次のように計算します。

税額=固定資産税評価額×0.3%(最高税率)

◎都市計画税(住宅用地)の軽減措置

- 小規模住宅用地(200㎡以下の部分)…課税標準 × 1/3

- 一般住宅用地(200㎡超の部分)…課税標準 ×2/3

空き家についても都市計画税の軽減措置が適用になりますが、特定空き家の場合には適用外になります。この特例は申請する必要はなく市区町村が手続きをおこないます。住宅用地とは、専用住宅の土地または併用住宅で建物の1/4以上が居住用である土地。なお建物については原則として軽減の特例はありません。

相続税

財産を相続した場合には相続税を支払わなければなりませんが、空き家についても同様です。しかし小規模宅地の特例に条件が合致すれば不動産評価額を低くできるので、相続税を抑えられます。

小規模宅地等の特例の要件

- 特定居住用宅地等

被相続人の居住用に利用されていた宅地

- 減額率および適用面積

減額率は80%で、適用される限度面積は330㎡まで

- 適用条件(下記のいずれかに当てはまることが必要)

- 被相続人の配偶者が土地を相続した場合

- 被相続人と同居していた人が土地を相続した場合

- 被相続人に配偶者も同居人もいない場合、3年間借家住まいの相続人が取得した場合

所得税(譲渡所得)

空き家を売却して利益を得た場合、譲渡所得税および住民税がかかります。所得期間が5年以下では短期譲渡所得、5年超の場合は長期譲渡所得になり、税率が異なります。

所得税と住民税の税率= 譲渡所得×税率

税率は下記のとおりです。

| 所得税 | 住民税 | 合計税率 | |

| 短期譲渡所得 | 30% | 9% | 39% |

| 長期譲渡所得 | 15% | 5% | 20% |

なお復興特別所得税として所得税に2.1%を掛けた分を納める必要があります。相続または遺贈により取得した居住用建物、敷地等を売却して、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。詳しくは後述しましょう。

税金を安くすることができる減免・控除について

空き家は所有しているだけで税金がかかるのでいいことはありませんね。

そうだね、税金については減免措置や控除できる制度もあるので、それについて説明しよう。

相続含む譲渡所得で使える3,000万円控除

空き家を売却した際に「空き家に係る譲渡所得の特別控除の特例」の条件に合致すれば、最大3,000万円まで控除できます。ただし全ての空き家が控除対象となるわけではなく、条件を満たす必要があります。主な適用条件をあげると次のようなものがあります

- 相続の開始の直前において、被相続人が住まいとして使用していたこと

- 相続の開始の直前において、被相続人以外に住んでいる人がいなかったこと

- 昭和56年5月31日以前に建築された建物であること

- 譲渡価額が1億円以下

- 家屋を譲渡するに建物が、現行の耐震基準に適合するか解体されていること

特定のマイホームを買い換えたときの特例(令和3年12月21日まで)

「特定の居住用財産の買換え特例」を利用すると、売却して得た利益に対する課税を将来に繰り延べすることができます。これは将来に課税を先送りするのであり、次にマイホームを購入するときにはまとめて課税されることに。

適用の主な要件

- 2019年12月31日までに売却すること

- 売却した年の1月1日時点で、売却した建物と敷地の所有期間がともに10年を超で、居住期間が10年以上であること

- 主として住んでいる自宅を売却したとき(別荘は対象になりません)

- 居住しなくなってから3年を経過する日の属する年の年末までに売却すること

- 建物を解体する場合は、解体から1年以内に土地の売買契約を締結すること

- 解体から売買契約を締結した日まで、貸駐車場等として利用していないこと

- 親子や夫婦など、特別な関係の人との売買でないこと

- 新しく購入したマイホームは、建物50㎡以上、土地500㎡以下であること

- 売却代金は1億円以下であること

- 2年以内に以下の特例を利用していないこと

- 3,000万円の特別控除

- マイホームを売ったときの軽減税率の特例

- マイホームの譲渡損失についての損益通算および繰越控除の特例

相続財産を譲渡した場合の取得費の特例(併用不可)

相続により取得した土地や建物などを一定期間内に売却した場合、売却した財産に課税された相続税を、譲渡所得の金額を計算するときの取得費に含めることができます。相続税を取得費に含めることができるので所得税の節税に繋がります。譲渡所得は次の式によって算出します。

売却金額 -(取得費+譲渡費用)= 譲渡所得

取得費加算の特例の適用を受けるためには次の要件を満たす必要があります。

- 相続または遺贈により財産を取得したこと

- 財産を取得した人に相続税が課税されていること

- 財産の相続開始日の翌日から相続税申告期限の翌日以後3年を経過する日までに売却していること

特定空き家に指定されると固定資産税が6倍になる!

特定空き家に指定されると固定資産税が大幅に増えると言われますが、どうしてですか?

特定空き家は、そのまま放置しておくと周辺住民に悪影響を与えるので、きちんとした管理が求められるんだよ。そのため特定空き家に指定されると、固定資産税の優遇措置が適用にならないことに…。

特定空き家に指定される条件と流れ

2015年5月に「空家等対策特別措置法」が施行され特定空き家に指定されると固定資産税の優遇措置が適用されなくなります。そのため固定資産税額は更地状態と同等の最大6倍となる場合があります。さらに自治体からの「命令」に応じなかった場合には、最大50万円以下の過料が科せられます。

特定空き家に指定される条件

特定空き家とは次のような空き家を言います。

- 放置しておくと倒壊等著しく保安上危険となるおそれのある空き家

- 著しく衛生上有害となるおそれのある空き家

- 適切な管理が行われていないことにより、著しく景観を損なっている空き家

- その他周辺の生活環境の保全を図るために放置することが不適切である空き家

特定空き家勧告の流れ

特定空き家に指定されると直ちに固定資産税の優遇措置が適用にならなくなるわけではありません。特定空き家に指定され、勧告等を無視したままに放置しておくと、特例の適用が受けられなくなります。

勧告の流れは次のようになります。

- 行政によるが空き家の調査

- 行政が特定空き家に指定

- 行政による助言・指導

- 一定の猶予期間をもって勧告

- 固定資産税優遇措置の解除

- 一定の猶予期間を設けて改善措置命令

- 取り壊しなどの命令

- 命令にも従わなかった場合、代執行の時期・見積額などを通知

- 代執行日に行政代執行(取り壊し等)をおこなう

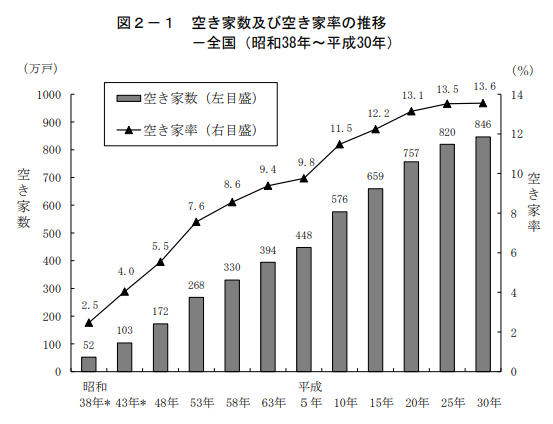

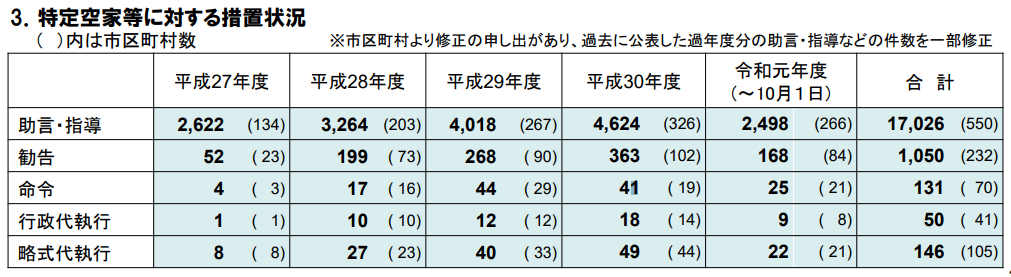

全国の特定空き家指定状況

総務省統計局が平成31年4月に発表した住宅・土地統計調査によりますと全国の空き家数はおよそ846万戸と前回調査に比べ26万戸の増加に。また空き家率でも13.6%と過去最高となっています。

出典:総務省統計局「平成30年住宅・土地統計調査」

また国土交通省が令和元年10月に発表した「空家等対策特別措置法の施工状況」によりますと、平成30年度の助言・指導は4,624件にもおよびその数は年々増加傾向にあります。この2つの統計から今後も空き家および特定空き家は増えていくものと推測できます。

出典:国土交通省「空家等対策の推進に関する特別措置法の施行状況等について」

特定空き家のリスクは税金だけじゃない

空き家は最近よく目にするのですが、いつ倒れるのではないかと心配になるようなものがありますよね!おまけに不衛生な感じのするものもありますし…。

そうだね、特定空き家を所有するリスクは税金だけではないんです!ほかのリスクについても説明しよう。

空き家を取り壊すためには、費用がかかるので放置していた人もいました。しかし「空家等対策特別措置法」が施行されたことにより、特定空き家に認定されると、固定資産税の軽減措置は適用されなくなります。特定空き家を所有していると、税負担だけでなくさまざまな不利益を被るので気をつけねばなりません。

建物劣化によるリスク

空き家にしておくと人が住んでいない場合と比べ建物の劣化は早まります。換気をしないことにより湿気で壁や畳がカビたり腐食したり、水道を通水しないために給水管がサビ付いたりします。少し手入れをすれば売却が可能であった住宅も、資産価値がゼロになり、取り壊すしか手立てがなくなることも…。

防犯上のリスク

空き家を放置しておくと雑草が生えたり窓ガラスが割れたままになったり、明らかに人が住んでいないことがわかります。空き家には不法侵入者が住み着いたり、凶悪な犯罪の温床となることもあり得ます。

景観悪化によるリスク

空き家の状態が長く続くと屋根の塗装は剥げたり外壁は崩れ落ちたりして、景観を悪化させます。あまりに状態がひどいと、空き家だけでなく周辺の景観を悪化させることに…。その結果周辺の地域の資産価値を下落させてしまうこともあります。

損害賠償のリスク

空き家のままにしておくと建物が倒壊し通行人などにけがをさせてしまうこともあります。空き家により他人に損害を与えた場合には、損害賠償責任を負わなければならないことも…。

衛生上のリスク

空き家しておくとゴキブリやネズミなどの害虫害獣が発生しやすくなります。さらにごみなどの不法投棄をされ、異臭を放ち周辺の衛生状態も悪化していきます。

空き家を取り壊した費用は所有者に請求されることに

特定空き家に指定されると行政が強制的に家屋を取り壊すことができます。取り壊しに要した費用は、所有者に請求されることになります。

空き家の活用方法

空き家を放置しておくと、さまざまなリスクがあるのですね。そのようなリスクを負わないためにはどうしたらよいのでしょうか?

自分が住めれば一番良いのだが、できない場合には活用方法を考えなければならないね。

空き家を賃貸に出す

建物が新しく交通の便に恵まれている空き家は賃貸住宅として収入を得るという方法もあります。しかし築年数が経つ空き家の場合は、修繕費やリフォーム費用がかかるので、家賃収入と見合うかという問題があります。老朽化した住宅の場合には、更地にして月ぎめ駐車場やコインパーキングにする方法もあります。また定期借地権付きの土地として、建物を建てたい人に貸す方法もあります。交通の便の良いところであれば、建物を建てて貸事務所とする方法も考えられます。いずれの場合にも費用対効果を分析して、賃貸に出すようにしましょう。

空き家をそのまま売却する

空き家の相続人が何人もいるが空き家に住む人がいない場合には、売却するのが一般的です。この場合すでに述べたように、「空き家に係る譲渡所得の特別控除の特例」の条件に合致すれば、譲渡所得から最大3,000万円を控除できます。空き家を売却することにより、維持管理するための費用や固定資産税・都市計画税などから解放されることになります。

売却が難しいときは不動産会社に買取をしてもらう

売りにくい空き家や早く売却したい場合には不動産会社に直接買い取ってもらうことが良いでしょう。買取によるメリットは早期売却ができること・仲介料が必要ないことなどがありますが、デメリットとして買取価格は相場の7割程度になることを覚えておきましょう。

更地にして売却する

空き家を解体して更地にして売却すれば、そのまま売却するより早く売れる可能性があります。しかし更地にする場合には解体費用がかかること、なかなか売れない場合には固定資産税の軽減訝措置の適用がされず税負担が大きくなることも。

空き家に関するよくあるQ&A

空き家に関してよくある質問にはどんなものがあるのでしょうか?

多くある質問は税金とその他の費用に関することだね、代表的な質問について見てみよう。

Q:空き家の固定資産税は誰が払う?

固定資産税と都市計画税は、毎年1月1日の登記上の所有者に納税義務があります。それ以前に所有者がなくなっている場合には、空き家を相続した人に納税義務があります。また空き家を売却した場合は、登記日以前は売り主が、登記日以降は買主が固定資産税を払うのが一般的です。もし特定空き家に指定された場合は1月1日の基準日までに特定空き家の指定を解除されれば固定資産税が上がることはありません。

Q:空き家の固定資産税を払わないとどうなる?

支払期限が到来しても固定資産税を支払わずにいると、延滞金が発生し市町村から督促状が送付されます。延滞金の利子は延滞期間が長くなるほど多くなりますので、直ちに支払わなければなりません。市町村の督促状を長期間無視していると、空き家や土地を差し押さえられ売却されてしまうこともあり得ます。

Q:税金以外で空き家にかかる費用

空き家の場合には税金以外に次のような費用が発生します。

- 火災保険

保険料は保障内容や契約期間・建物の構造・築年数・立地などで異なりますが通常年間数万円程度は必要です。しかし空き家になると、加入できない場合もありますので確認する必要があります。

- 光熱費

空き家になっても電気や水道の契約をそのままにしておくと基本料金が発生します。年間になると大きな出費にもなりますので、気をつけなければなりません

- 庭木の剪定などの費用

庭木が伸びすぎたり雑草が生い茂り近所の人とトラブルになることはよくあります。選定や雑草の処分は自分でもすることができますが、空き家が遠方だったり相続人が高齢の場合には業者に依頼しなければなりません。これらの作業は、少なくとも年に2回程度は行ってもらう必要があるでしょう。

- 修繕費

建物が古くなると屋根や外壁などが腐敗したりさび付いたりしてきます。近隣の人に迷惑がかかるような場合には、修繕をしなければなりません。

まとめ

空き家を放置したままにしておくと税金だけでなくさまざまな費用がかかってきます。特に管理状態が悪く特定空き家に認定されると、固定資産の軽減特例の適用外となり、税額が従来の6倍になることも。したがって空き家が発生した場合には「自分が住むのか、処分するのか」相続人の間で話し合い、早めに対処することが大事です。