- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

- 団信とは?わかりやすく解説!

- 団信の特約はつける?つけない?つける割合について

- 団体信用生命保険は月々いくら?費用についても紹介!

ほとんどの住宅ローンで加入が義務付けられている団体信用生命保険。返済中の死亡に備えられるなど概要をなんとなく知っている人は多いと思いますが、民間生命保険との違いや詳しい保険金支払い条件、注意点まで把握していますか?

もちろん役目を果たさないに越したことはありませんが、いざというときにしっかり役立てられるよう詳細を確認しておきましょう。本記事では団信とは何か、わかりやすく解説します。

団信の費用や団信の特約についても紹介しているので、「団体信用生命保険の支払いは月々いくらくらいになるの?」「団信の特約はつける?つけない?」などと悩んでいる方もこの記事を参考にしていただければ幸いです。

団信とは?わかりやすく解説!

住宅ローンの団体信用生命保険、通称団信は契約者が死亡または高度障害状態になったときに保険金が支払われる保険です。保険受取人は住宅ローンの融資を行う銀行等で、保険金額は死亡・高度障害状態になった時点での住宅ローン残高相当額です。住宅ローンを主に返済する家族に万一のことがあった場合、遺された家族は家を失うおそれがあります。また、銀行は貸し倒れのリスクがあります。

このような事態を避けるためにも住宅ローンを組む際には団信への加入が基本的に必須となっています。フラット35など一部例外として加入が義務付けられていない住宅ローンもあります。また任意でがん・三大疾病といったリスクに備えることも可能です。

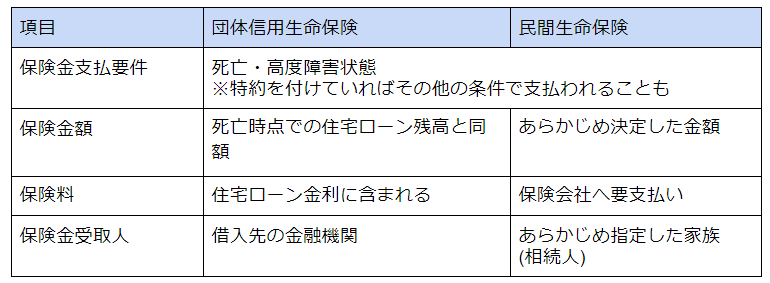

団体信用生命保険と民間の生命保険との違い

死亡・高度障害状態に備えるなら民間の生命保険でもいいのでは?と思う人もいるでしょう。確かにどちらも死亡した場合に保険金が支払われるという点は共通していますが保険金額に大きな違いがあります。その他の違いも含め以下にまとめました。

団信の場合加入後間もなく死亡すると保険金額が大きいです。そして期間が経過するほど、返済が進み住宅ローン残高が減るほど保険金額は小さくなります。一方民間生命保険はあらかじめ決めた金額が保険金として支払われ、基本的には保険期間を通じて一定です(逓減保険や収入保険など変動するものもある)。また、民間生命保険の保険金は相続人に支払われるため、相続税などの課税対象です。

両者の違いを踏まえると、住宅ローンの返済に備えることだけを目的とするなら団信が適役と言えるでしょう。

団信の特約はつける?つけない?つける割合は?

団信に加入することを決めたら次は特約について考えましょう。団信の特約を付ける・付けないの判断基準を解説します。

団信の特約がいらないと考えている方も、あとから「特約もつければよかった…」と後悔しないように、ぜひこの章を確認して十分に検討してください。

団信の特約、つける・つけない?50歳以上は団体信用生命保険を付けた方がよい?

特約が必要かどうかを判断する大きな要素として、年齢が挙げられます。以下は三大疾病の患者数の年齢分布表です。

| 年齢分布 | 悪性新生物(がん) | 心疾患 | 脳血管疾患 |

| 0〜19歳 | 9千人 | 7千人 | 1千人 |

| 20〜29歳 | 10千人 | 6千人 | 2千人 |

| 30〜39歳 | 31千人 | 15千人 | 6千人 |

| 40〜49歳 | 104千人 | 49千人 | 30千人 |

| 50〜59歳 | 190千人 | 110千人 | 69千人 |

| 60〜69歳 | 439千人 | 318千人 | 214千人 |

| 70〜79歳 | 572千人 | 542千人 | 341千人 |

| 80歳以上 | 424千人 | 696千人 | 452千人 |

| 総数 | 1,782千人 | 1,732千人 | 1,115千人 |

参考:厚生労働省 平成29年患者調査 ※千人以下切捨て・総数には年齢不詳者も含む

上記を見てわかる通り、どの疾患も50歳以上から患者数が急増しているため、団体信用生命保険を検討した方が良いかもしれません。

。そのため住宅ローン申し込み時の年齢、そして50歳時点での住宅ローン残高を元に特約を付けるかを考えるのがおすすめです。50歳前に完済できるのであれば、三大疾病特約が役立つ可能性は少ない可能性があります。

若いうちは三大疾病になる確率は低いんですね。

あくまで確率なので、当然リスクがないわけではありません。でも50歳までに完済できるなら、高い保険料を払う必要性は低いかも。

団信の特約をつける割合は?

下記資料によると、三大疾病保険の平均加入率は36.1%(令和元年)です。

30代~50代だと平均40%以上になっており、年齢が上がるにつれて加入率が増加傾向になっています。

年をとるほど三大疾病になる確率は上がりますから、それに応じて自然と加入率は上がるということですね。

はい。契約者が亡くなった時や治療のための備えとして検討しておいたほうが良いでしょう。

参考:令和元年度生活保障に関する調査(生命保険文化センター)

三大疾病特約にかかる保険料のシミュレーション

三大疾病特約を付けた場合、実質支払う保険料がどのくらいなのか試算してみましょう。

《事例》

- 住宅ローン借入額:3,000万円

- 返済期間:35年

- 月々元利均等返済

- 金利:1.0%(固定))

- 三大疾病特約の上乗せ金利:0.3%

| (1)団信のみ加入 | (2)団信+三大疾病特約 | |

| 月々の返済額 | 84,685円 | 88,944円 |

| トータルの返済額 | 35,567,804円 | 37,356,564円 |

住宅保証機構株式会社 住宅ローンシミュレーションにて試算

(2)−(1)が三大疾病特約の保険料です。つまり上記のケースでは月払い保険料は4,259円になり、トータルでは1,788,757円もの差が生じます。この金額を払ってでも保障をつける価値を見出せるかが判断の決め手と言えますね。民間保険会社の三大疾病保険の保険料ともしっかり比較してください。

特約をつけた方が良い人の基準

以上を踏まえ三大疾病特約を付けた方が良い人の特徴をまとめます。

- 借り入れ時点での年齢が高い

- 借り入れ期間が長い

- 60歳時点で住宅ローン残高が8桁以上残る見込み

- 借り入れ時点で三大疾病保険に加入していない

大きな基準となるのは年齢です。借り入れ時点での年齢が高く完済予定年齢が60歳を超えるなら、特約を検討する余地は十分にあると思います。前述したように50歳を超えると三大疾病のリスクが高まるからです。また60歳以上になると収入が減るリスクもあります。

団信のガン特約はつける・つけない?知恵袋などでは悩んでいる声も多い

住宅ローンの団信の中でもガン保障の特約つきのものもあります。

これはガンと診断された場合に、住宅ローンの残高が0円になるものです。

下記のように団信のガン特約をつけるかつけないか悩まれる声が知恵袋などのSNS上でみかけれられます。

住宅ローン団信保険について 癌を付けて金利が上げるか、それとも癌無しかについてです。 主人は癌無しの方が金利が安いから…と言いますが、残される側としては入っておいた方が良いような気もして。

引用:YAHOO知恵袋

国立がんセンターがん対策情報センターの推計によると、がんになる割合は、男性で約5割、女性で約4割とされており、日本人男性の2人に1人、女性の3人に1人がガンになるとも言われているので、心配な方は団信のガン特約も検討してみてください。

団体信用生命保険3種類と保障内容|月々いくら?

団信は任意で特約を付加して保障の幅を広げることが可能です。住宅ローンの返済が難しくなる要因は死亡や高度障害状態だけではありません。債務者が重篤な疾患に罹患すると現在の収入が途絶えてしまうおそれがあります。そのようなリスクに備えるには特約が有効です。特約にはガン特約、三大疾病特約、八大疾病特約、介護特約、全疾病就業不能特約などがあります。代表的な団信の保障内容を確認しておきましょう。

一般的な団体信用生命保険

特約が付いていない「団体信用生命保険」は死亡・高度障害状態にのみ備えるものです。基本的に上乗せ金利は不要で住宅ローンの借入金利の中に保険料が含まれています。また特約は任意であるのに対し、団信そのものは加入必須としている住宅ローンが多いです。

三大疾病特約付団体信用生命保険

三大疾病特約を付けると死亡・高度障害状態に加え、以下の疾病で所定の状態になった場合にも住宅ローン返済が免除になります。

- がん(診断確定)

- 急性心筋梗塞(60日以上の労働制限)

- 脳卒中・脳梗塞(60日以上後遺症が継続)

がん以外の2疾患は診断されるだけでなく症状が継続していることが条件となっているものが多いです。三大疾病特約を付けるには0.2%前後の上乗せ金利が必要です。

八大疾病特約付団体信用生命保険

八大疾病特約は、さらに保障の幅が広がります。三大疾病に5つの慢性疾患が加わります。

- がん

- 急性心筋梗塞

- 脳卒中・脳梗塞

- 糖尿病

- 高血圧性疾患

- 肝硬変

- 慢性膵炎

- 慢性腎臓病

5つの慢性疾患は直ちに死に直結することは少ないですが就労に支障をきたす恐れがあると一般的に言われています。条件は住宅ローン商品によって様々ですが1年を超えて就労不能状態が継続すると保険金が支払われるものが多いようです。なお八大疾病特約を付けるには0.3%前後の上乗せ金利が必要となるでしょう。

将来自分が健康でいられるか、あるいはどんな病気にかかるかなんてわからないからこそ、どの団信を選ぶべきか悩みます…

未来のことは誰にもわからないので、保険料の金額や客観的なデータを元に判断するのがおすすめです!

団体信用生命保険料は月々いくら?

団体信用生命保険料は月々いくら程度の支払いになるか気になっている方もいるでしょう。

死亡や高度障害のみを保証する団信であれば、基本的に保険料は金融機関が負担しますので支払いはありません。

しかし、3大疾病などのリスクもカバーする特約付きの団信の場合には、住宅ローンの金利に年0.2%〜0.3%程度上乗せされることが多いです。

保障内容の充実をとるか、毎月のローンの支払い額を最小限にする方をとるか、よく検討してみてください。

団体信用生命保険には注意点がある

ここまでで住宅ローンが返済不能となった場合に大きな恩恵をもたらす団信の重要性がおわかりいただけたと思います。団信に加入しようと決意した人もいるかもしれません。しかしちょっと待った!民間の生命保険がおトクなケースもあります。注意点を踏まえて、どちらが適切か今一度考えてみましょう。

団体信用生命保険には保険金が支払えないケースもある

団信は住宅ローンの返済が免除になる可能性がある有用な保険ですが、すべてのリスクをカバーできるものではありません。例えばうつ病などの精神疾患、不慮の事故などで就労不能となるリスクは誰にでもあるでしょう。万一の場合が不安で住宅購入に踏み切れないという人は民間の生命保険にも加入して備えるのも手です。民間の生命保険の方がバラエティに富んでおり、自分に合ったものを選びやすいでしょう。

年齢や健康状態に応じて保険料や保障内容が手厚くなる

民間の生命保険は若いほど1回あたりの保険料が安いという特徴があります。また健康状態が良い、非喫煙者であるなど条件を満たせば保険料が割引になるケースも。一方団信の保険料は住宅ローン金利に含まれるため年齢や健康状態は考慮されません。

民間の生命保険に加入していると重複し支払い料金が増える

すでに民間の生命保険に加入している人は、その保険で住宅ローン債務に備えられないか確認してみましょう。借入額をカバーするほどの十分な保険金額なら、その保険を継続して団信に加入しないという手もあります。あるいは団信に加入するなら加入中の民間生命保険を見直してください。

団信に加入すれば万一亡くなった場合遺族に家を残せますから加入中の生命保険が過剰となる可能性があります。保障が過剰ということは、保険料の負担が大きすぎるかもしれません。

住宅ローンを組むタイミングは生命保険などを見直すチャンスです!不要な保障を削れれば、家計の節約に役立ちますよ。

まとめ

団信がどういう時に役立つのか、また様々なリスクに備える団信の種類を紹介しました。民間の生命保険でも死亡や高度障害、あらゆる疾病での就業不能状態に備えることができますが、変動する住宅ローン残高への備えなら団信には勝りません。

しかし、団信の保険料は年齢や健康状態の影響を受けないため、民間の生命保険の方がおトクなケースもあります。一概にどちらが良いとは言えないため、借入額、申し込み時点での年齢などを元にシミュレーションを行うことが重要です。大切なマイホームをいざという時に家族に残せるよう、備えについてもしっかり考えてくださいね。8