- 平野 直樹

- 不動産コンサルタント・一級建築士

関西大学工学部卒業後、首都高速道路の設計や戸建設計など建設コンサルタントとして活躍。川を活かした街づくりや土地有効活用を掲げるシンクタンクを経た後、現在は有限会社エクセイト研究所の取締役を務める。 保有資格:1級建築士、1級土木施工管理技士、宅地建物取引士

- 住宅ローンが払えない人が急増しているって本当?

- 住宅ローンが払えない人の体験談まとめ!払えなくなった人のブログも紹介

- 住宅ローンが払えなくなったらどうなる?対策も確認

夢のマイホームを購入したのはいいけれど、これから先もしも住宅ローンを払えなくなったらどうなるのか?

住宅ローンが払えない人が急増している現在、このような心配はありませんか?

しかし事前に対処方法を知ることにより、いざという時に落ち着いて対応することができます。ここでは多くの住宅ローンに関する相談を受けてきた不動産コンサルタントが住宅ローンを払えなくなったらどうなるのか・リスク・対策、事前の処置などについて解説します。住宅ローンが払えない体験談もご紹介しますので是非ご確認ください。

住宅ローンが払えない人が急増?払えない人の体験談(知恵袋・ブログほか)

住宅金融支援機構の調査によると、住宅ローンを抱えている人の100人のうち3-4人が返済に困っている状況にあり、住宅ローンを支払えない人が急増しているようです。

新型コロナウイルス感染症により収入が減少したり、もともとの返済計画に無理があった等が原因としてあります。

「夢のマイホームを手に入れたのに住宅ローンが払えない!」なんてことにならないように、まず初めに住宅ローンが払えない人の体験談をご紹介します。

投資で失敗して住宅ローンが払えない

父親が不動産投資で住宅ローン払えないレベルまで負けたのでやりませんね。

— すける (@sukeru_x3) August 1, 2023

母親が働いていて良かったよ。

7-8年間せっかく貯めた1000万も損して、住宅ローンすら払えなくなった時期がありました。諦めず勉強したり、考えたり、継続することは大事。😊 https://t.co/3zPDgxW0wN

— 雪 🇯🇵🗻 (@jmO9t7dfZ4BnIDk) March 27, 2023

経営に失敗して住宅ローンが払えない

300万失った…

— さかちゃん@メルカリ副業 (@saka_sedori) February 6, 2023

不幸自慢をするつもりはないがコンビニ経営の資金200万、友人に100万貸して飛ばれた。これじゃ住宅ローンも払えない…。誰か助けてくれ…。これで最後…。腹括って残った資金で始めた物販。副業で1年で120万稼いだ。自分が不幸な人間だと嘆くなら固ツイをみて。その悩み解決したい。

離婚して住宅ローンが払えなくなった

5年前にローンを組んで新築を購入し、夫婦と子二人の四人で住んでいましたが、先日離婚してしまいました

住宅ローンと養育費を払うと生活費が殆ど残らず、親に借りるなどしてローンは返済していましたが、先月からとうとう滞納しています

現状の収入では節約してもこのままローンを払い続けるのは無理ですし、単身で済むには広すぎるため、売却するか賃貸にまわして実家に戻ることを検討しています

住宅ローンが払えない他に借金もある(知恵袋)

住宅ローンが払えなくなりました。

買取会社へ不動産買い取ってもらいたいのですか、買取価格と残債額と500万円ほど乖離があります。

住宅ローンの他にも400万ほど借金があるのですが、足らずの500万円を借金できますでしょうか?引用:YAHOO知恵袋

住宅ローンが払えない銀行に相談(ブログ)

銀行へ相談に行く前は返済をなんとかしてほしいだなんて絶対怒られるえーんと思っていましたが、そんな事は全くなくて

銀行の人に、申し訳ない旨を伝えると普段から適当な返済をしている方でしたら、相談に乗れませんがお客様のようにきちんと返済していて、それでもどうしても無理な時は私たちも、それをすぐに見放すなんて事はしませんよ

正直、銀行側としましても返済が出来なくなって滞納が続き競売にかけられるより最後まで完済して頂く方がありがたいです(銀行に利息が入らないって事かな)

と言う事で、予想外にそしてスムーズに対応してくれました引用:ブログ「ハレさんの挑戦」

住宅ローンが払えなくなった体験談をブログや知恵袋、Xなどからご紹介いたしました。

様々な事情で払えなくなった方がいることがお判りいただかと思います。ブログで銀行に相談した方のように何とかなった方もいれば、どうにもならずに破産したという方もいます。

住宅ローンは慎重に検討しましょう。

住宅ローンが払えなくなったらどうなる?流れを解説

住宅ローンが払えなくなると、どうなるのですか?

金融機関からの督促状、保証会社からの一括支払い請求、競売へと手続きが進むことになります。

住宅ローンが払えなくなる主な原因

住宅ローンが払えなくなる主な原因を下表にまとめます。

| 1 | 資金計画・返済計画を立てずに無理して住宅ローンを組んだ。(頭金0で住宅ローンを組む) |

| 2 | 本人が病気やケガをして働くことができなくなった。 |

| 3 | 両親などの介護で働くことができなくなった。 |

| 4 | 勤務先を定年退職後、年金だけでは生活費と住宅ローン返済を賄うことができなくなった。 |

| 5 | 勤務先の業績が悪化し、倒産もしくは解雇となった。 |

| 6 | 転職をし給料・ボーナスが減少した。 |

| 7 | 社会保険料の増加により手取り収入が減少した。 |

社会環境・家族状況の変化により労働環境に変化が生じ経済的負担に耐えられなくなる場合が多くなります。先々に起こる出来事を想定して、余裕を持った返済ができる住宅ローンの組み方をする必要があります。

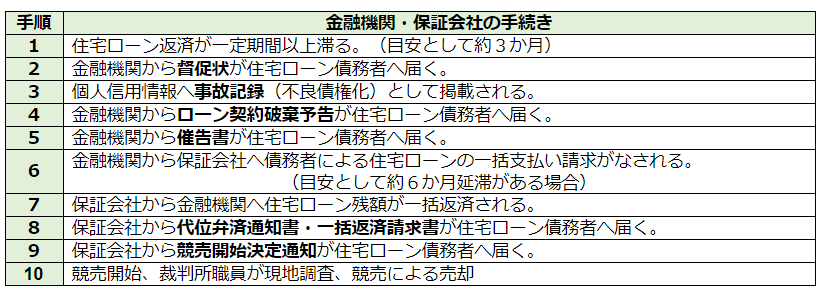

住宅ローンを払えなくなった場合の流れ

住宅ローンを払えなくなった場合、下表のような流れにより最終的には競売となります。

住宅ローン債務者が住宅ローン返済が滞っているにも関わらず金融機関に連絡をしなかった場合、上表の様な手続きが粛々と進行します。その様にならないためにも先ずは金融機関に連絡・相談することが大切です。

住宅ローンを払えなくなったら生じるリスク

住宅ローンを払えなくなった時のリスクは何ですか?

ブラックリストへの掲載、ローン残高全額一括請求、競売、遅延損害金請求などがあります。

信用情報に傷がつく(ブラックリスト)

住宅ローン返済の滞納が続く状態になりますとブラックリストに載ることになります。その結果、カードや他のローンを利用したい場合に審査が厳格になり、利用できない事態になるなどの影響が出ます。

全額一括払いが請求され、競売にかけられる

債権者が金融機関から保証会社に代わり保証会社が住宅ローン債務者に対して住宅ローン残額の一括支払い請求がなされます。住宅ローン債務者による住宅ローン返済滞納が約6か月経過しますと金融機関の請求により保証会社が住宅ローン残額を一括返済することになります。

その後、保証会社が住宅ローン債務者に対して立替分の一括支払い請求を行いますが大半の債務者が一括返済できません。その結果、競売にかけられることになります。

競売にかけられても相場価格の50%前後で売却される可能性が高くなるため住宅ローン残額に対して不足する場合が多くなります。したがって競売後においても不足分に対して返済が続くことになります。

結局、土地・建物は競売の落札者に渡り借金だけが残ることになります。

遅延損害金の支払いが発生する

金融機関に対して住宅ローンの支払いが滞った場合には返済日の翌日から遅延日数に応じて遅延損害金が発生します。遅延損害金の利息は通常14.0%に設定されている場合が多いですが金融機関により若干異なります。遅延損害金は下記計算式により算出されます。

遅延損害金=遅延時点の元金×利息(14.0%)×遅延日数÷365

住宅ローンを払えなくなったら?対策

住宅ローンを返済できないことへの対策として、どんな方法が考えられますか?

リースバック、親子間売買、個人再生、任意売却などがあります。それぞれにメリット・デメリットがありますので自身の状況に応じた手段の選択が大切です。

金融機関から督促状が届いた場合には決して金融機関に対して連絡をせずに無視することをしてはいけません。ブラックリストに掲載されることになります。また間違ってもキャッシングやカードローンを利用して住宅ローン返済に充てることをしてはいけません。

金利が高く傷口を広げるだけの効果にしかなりません。下記にいくつかの対策を解説します。

「リースバック」する

「リースバック」は住宅ローン返済ができなくなることにより住宅を売却しますが、その後も賃貸住宅として買主に家賃を払いながら住み続ける方法です。将来において資金をつくることができれば買い戻しすることもできます。

リースバックのメリット・デメリットを下表にまとめます。

「親子間売買」(親族間売買)する

「親子間売買」は名前の通り住宅を息子や娘などの子供に任意売却する方法です。子供が所有者となり形式上は親が住宅を賃貸するものとなります。「親族間売買」は子供以外の親戚などに任意売却する方法です。

親子間売買のメリット・デメリットを下表にまとめます。

親子間売買(親族間売買)は融資する金融機関が少ないため実際には難しいのが現状です。しかし親子間売買を支援する「一般社団法人全国住宅ローン救済・任意売却支援協会」(※1)の様な公的機関もありますので、問合せをして可能性を確かめることも大切です。

※1 「親子間売買とは」 一般社団法人全国住宅ローン救済・任意売却支援協会

「個人再生」で借金を減額する

「個人再生」は裁判手続きにおいて強制的に住宅ローンなどの債務の減額や長期分割払いへ変更することより、個人(債務者)の経済的更生を図る制度です。具体的には債務(住宅ローン残高)を5分の1程度まで減額可能な場合があります。(借金が3,000万円以上の場合は10分の1)

しかも減額させるだけでなく減額された債務を3年~5年の長期分割払いにすることも可能です。さらに財産処分や資格制限などの自己破産によるデメリットの回避も可能となります。債務整理の方法としては、非常に有効な手段となります。

住宅を手放すことになるが「任意売却」を検討する

住宅を手放すことになるならば「競売」よりも「任意売却」を検討することをお勧めいたします。「任意売却」は金融機関と調整して売却価格が住宅ローン残高より下回る場合でも売却を許可してもらい、自宅を売却処分することです。

「競売」は裁判所が介入することにより強制的で融通が利かなくなりますが「任意売却」は自らの意思で取引を行うことができます。「競売」は相場価格よりもかなり安く売却されますが、「任意売却」は相場価格で売却することができます。

「任意売却」の検討を早めに開始することに越したことはありませんが、競売開始通知が届いてからでも間に合う可能性はあります。競売開始通知書が届いてから家の明渡しまでの期間は通常約6か月です。

その間に手続きを進めます。任意売却での解決が可能となる最終期限は、競売の期間入札開始の前日までです。いずれにしても速やかに任意売却の手続きを踏むことが大切です。

住宅ローンが払えなくなる前にできること

住宅ローンが払えなくなるなる前にできることは何ですか?

住宅ローンの借換えや支払計画変更の相談、家計収支の見直しなどがあります。

金利が低い場合の借り換え効果をシミュレーションする

住宅ローンの融資実行時の金利よりも現時点での金利の方がかなり低くなる場合には、住宅ローンの借り換えを検討してみるのも手段の一つです。

【事例】

金融機関から4,000万円の住宅ローンを組んで住宅を購入しました。返済が10年を経過した時点で諸事情により返済が苦しくなりました。住宅ローン返済開始10年後の住宅ローンの残高は2,983万円でした。

金利が当初2.5%であったものを1%で借換えできる金融機関へ移行することを検討し返済期間を20年もしくは25年の2ケースでシミュレーションしました。その結果は下表の通りです。(元利均等返済、借換え諸経費は自己資金で賄う)

その結果、金利1%・返済期間20年の場合には毎月の返済金額が20,862円減少しました。金利1%・返済期間25年の場合には毎月の返済金額が45,627円減少しました。

ただし金利差がほとんど無い場合(0.5%以下)や毎月の返済額が数万円程度の減額では間に合わない場合には、この方法は効果がありません。

支払い計画の変更を金融機関に相談する

住宅ローン返済が滞りそうになる前に早めに金融機関に相談して返済額の減少・返済期間の延長など(リスケジュール、略してリスケ)を検討することが大切です。金融機関やその支店によっても対応が異なりますので早めの手だてが重要です。

住宅ローンが払えなくなる前にできることは他にもいくつかある

住宅ローンが払えなくなる前にできることは家計のやりくりや出費の見直しなどいくつかあります。その例を挙げますと、以下の通りです。

- 共働きをして収入を増やす。

- 副業を始めて収入を増やす。

- 生命保険・学資保険・民間年金保険などの見直しをして支出を減らす。

- 自動車を売却して自動車税・自動車保険・燃料費・車検費などの支出を減らす。

- 水道光熱費・通信費などを節約して支出を減らす。

上記を行うだけでも家計収支は随分と違ってきます。これを機に家計改善を図るのも大切です。

住宅ローンが払えなくなった際のよくあるQ&A

住宅ローンが払えなくなった際のよくある質問は何ですか?

任意売却と自己破産の違いや銀行からの通知書内訳、ブラックリスト掲載期限など様々です。

任意売却と自己破産の違いは何ですか?

「任意売却」は住宅ローン滞納など不良債権化した抵当権が設定されている不動産を売却するものです。「自己破産」は財産を全て清算した上で残った債務(借金など)について裁判所に申し立て、債務(借金)の免責を認定してもらう手続きです。

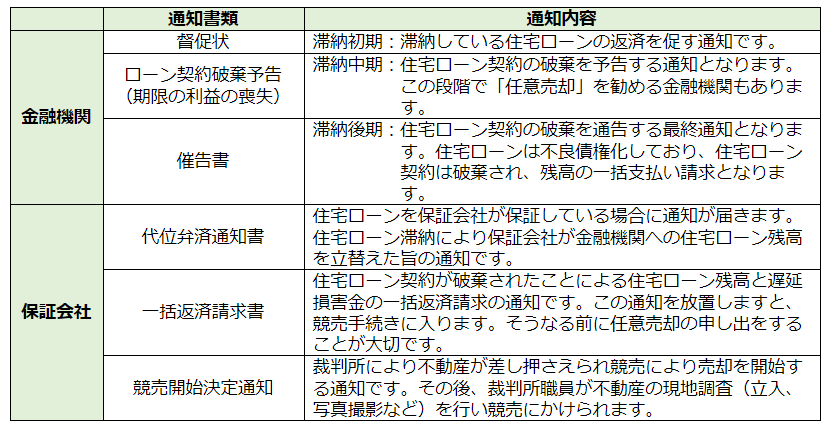

銀行からの督促はどのような物が届くのですか?

金融機関、保証会社から送られてくる書類を下表にまとめます。

住宅ローンが払えなくなる人の割合について知りたい

住宅金融支援機構の報告書によりますと2019年3月末時点で住宅ローンを1カ月以上滞納している人の割合は0.99%となります。2018年3月時点では0.98%でした。ここ数年は1%前後で推移しています。

出典:「住宅金融支援機構債券(平成29年度)」 独立行政法人住宅金融支援機構

信用情報に傷が付き、ブラックリストに載ってしまった場合はいつまで掲載されるの?

信用情報に延滞記録などの傷が付きブラックリストに載ると「契約期間中またはその終了後5年」もの間、信用情報機関で情報を共有します。その期間中に新規ローンを組むことは不可能となります。信用情報機関は、日本信用情報機構(JICC)、シー・アイ・シー(CIC)、全国銀行協会(JBA)となります。

まとめ

以上、住宅ローンが払えなくなった場合の流れ、リスク、対策、事前の対処法などの解説を行いました。肝心なことは滞納する前に金融機関に連絡・相談することにより早めに手だてを講じることです。その姿勢を金融機関が認めれば、様々なアドバイスを行ってもらうことができ協力もしてくれます。

また上記の知識を得たことにより金融機関主導ではなく、自身が主導して最善策を講じることができます。いざという時に備えてコンサルタント機能を有する不動産会社のアドバイザーを自身のネットワークに加えることをお勧めいたします。