- 直江編集者

- 不動産コンサルタント・FP

大学卒業後、一部上場企業に勤め、退職後は大手不動産会社で賃貸物件入居者のコンサルタント業務に従事。アパート経営もしており、これまでの経験とファイナンシャルプラナーの観点から住宅ローンや税制の執筆をメインに担当。

- つなぎ融資を利用すれば自己資金がなくても注文住宅を作れる

- 住宅ローンが実行されるまでの期間、金融機関から一時的に借り入れをすること

- つなぎ融資にかかる諸費用は金融機関毎に異なるので確認が必要

自分のライフスタイルに合わせた注文住宅を建築したいけれど、必要な資金がなくどうしたものかと悩む人もいるのではないでしょうか?

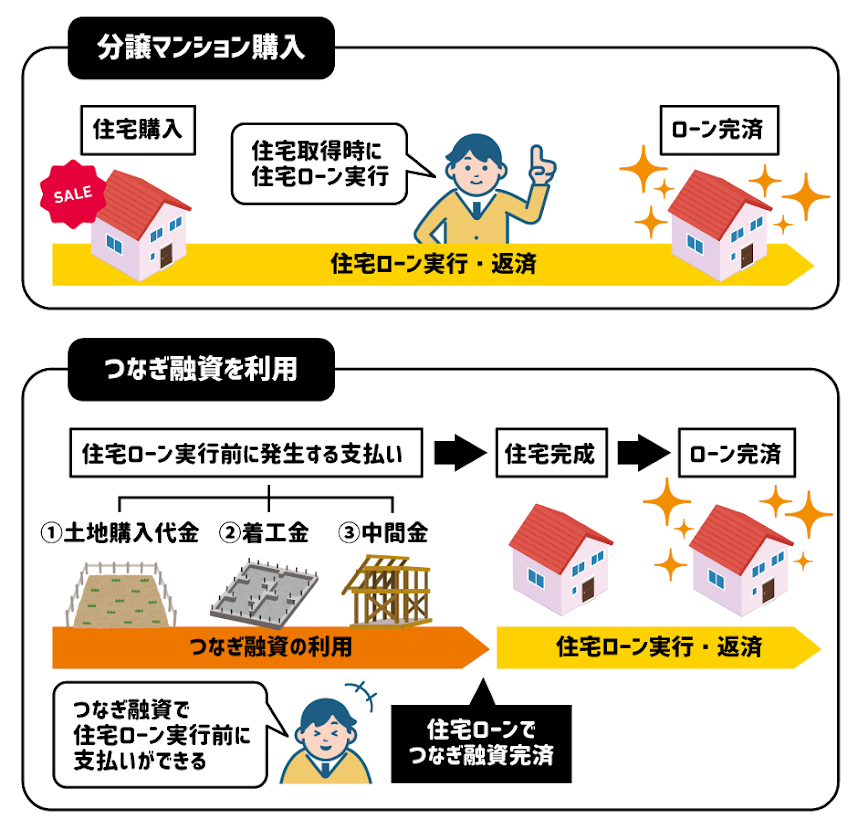

住宅ローンは建物が完成し引き渡しを受け、建物と土地を担保に融資されます。しかし注文住宅の場合には、住宅ローンの実行の前に土地代や着工金・上棟金などを用意しなければなりません。

このような場合に利用するのが「つなぎ融資」で資金がなくても注文住宅の建設が可能になります。この記事ではつなぎ融資の内容やつなぎ融資の必要なケース・つなぎ融資の完済の流れ・注意点などについて解説します。

住宅ローンのつなぎ融資とは

事務員

事務員

浜崎編集長

浜崎編集長

つなぎ融資の仕組み

注文住宅は土地を購入し住宅を建築しますが土地代金や着工金・上棟金は建物完成後ではなくその都度支払わなければなりません。これらの支払いを自己資金で賄えれば良いですが、不可能な場合には金融機関から借り入れをしなければなりません。この建物完成までの資金を借りることをつなぎ融資といいます。

なお住宅ローンは住宅が完成した時に建物を担保として融資が実行されます。したがって住宅ローンで、土地代や着工金・上棟金などの支払いをすることはできません。なお建売住宅や分譲マンションを購入する場合には物件を担保として住宅ローンを借りられるので別途お金を用意する必要はありません。

つなぎ融資が必要なケース

事務員

浜崎編集長

土地購入時・着工時・上棟時をつなぎ融資で賄う場合の試算例

つなぎ融資は土地の購入時・住宅の着工時・完成前の中間金として利用します。

土地を先行して購入する場合

土地を先に購入し後で建物を建てる場合、自己資金があれば土地代の支払いが可能。しかし土地購入代金を用意できない場合には、つなぎ融資を利用します。例えば2,000万円の土地を購入し住宅を建てる場合、土地代金の2,000万円を先につなぎ融資を利用して支払います。

既にある土地に住宅を建築する場合

今保有している土地に住宅を建築する場合には建築を始める際に着工金および上棟時に中間金を支払わなければなりません。住宅の完成後には残金を全額支払いますが、この場合は住宅ローンを利用できます。例えば着工金として30%、中間金として30%をつなぎ融資を利用し手支払い、住宅ローンで残金の40%を支払うと同時につなぎ融資を精算します。

住宅売却資金で新住宅を購入予定だが、まだ入金されていない場合

分譲マンションや建売住宅を購入する際に今住んでいるマイホームを売却しその費用を支払いに充てるケースがあります。しかし売却代金が入ってこない場合には、つなぎ融資を受け新しい住宅の購入資金に充てます。

つなぎ融資のシミュレーション

それではつなぎ融資をした場合、どの程度の利息を支払わなければならないのでしょうか。土地を先行取得し、戸建て住宅を建築した場合について例をあげて説明しましょう。

- 土地代:2,000万円

- 建築費:2,000万円

- 金利:2.4%

土地代金全額・着工時30%・上棟時30%・引き渡し時残金40%全額を支払うものとします。これを一覧表にすると次のようになります。

| つなぎ融資額 | 借入期間 | 利息額の計算式 | |

| 土地取得時 | 2,000万円 | 250日 |

2,000万円×2.4%×250/365

=約328,767万円 |

|

着工時必要金額(30%)

|

600万円 | 150日 |

600万円×2.4%×150/365

=59,178円 |

|

上棟時必要金額(30%)

|

600万円 | 100日 |

600万円×2.4%×100/365

=39,452円 |

|

建物引き渡し時(40%)

|

0円 | – | – |

|

つなぎ融資利息合計

|

– | – |

利息合計:約43万円

|

この例の場合つなぎ融資の利息は土地代金 ~上棟時にかけて43万円となります。建物の引き渡し時に住宅ローンが実行されたら、残金800万円全額とつなぎ融資の返済を行います。

つなぎ融資から完済までの流れ

事務員

浜崎編集長

STEP1 資金が何に必要なのかを確認する

マイホームを購入するには、まず自己資金をいくら用意できるのか、購入する土地代や建設費にいくら必要なのか知らなければなりません。

土地の代金については不動産会社に購入の仮申し込みをして確かめましょう。建築費用については、複数の建築会社に工事の相見積をとってから依頼しましょう。必要な費用の確認が出来たら、どのタイミングでいくら必要なのか把握しなければなりません。

STEP2 請負契約を締結後につなぎ融資の申し込みをする

住宅を建てたい土地が見つかったら、まず建設会社やハウスメーカーとどのような家にしたいか相談します。建築プランが確定したら、建築会社と請負契約を結びます。その後金融機関に住宅ローンおよびつなぎ融資の申し込みを行います。金融機関の事前審査・本審査を通れば住宅ローン契約およびつなぎ融資契約を結びます。最後に不動産会社と土地の購入契約を締結し、手付金を支払います。

STEP3 土地購入の場合はここで1回目の融資実行

土地の売買契約の際には手付け金を引いた残金を支払わなければなりません。土地の残金支払いのために、一度目のつなぎ融資を受け支払いを行います。これ以降住宅ローンでつなぎ融資を返済するまでの利息の返済を開始することになります。

STEP4 着工金や上棟金などで2回目の融資実行

建築に際しては建設会社との請負契約を結びますが、その際2回目のつなぎ融資を利用して工事の着工金を支払います。住宅の建築が開始され、柱や梁などの基本的な骨組みができた段階で、3回目のつなぎ融資を利用して上棟金(中間金)の支払いを行います。

STEP5 住宅ローン融資後につなぎ融資を一括返済する

住宅が竣工し住宅の引渡時には住宅ローンの融資が実行されます。融資された住宅ローンにより、つなぎ融資を一括返済します。その後司法書士により登記の手続きを行います。

住宅ローンでつなぎ融資を利用する際の注意点

事務員

浜崎編集長

- つなぎ融資の金利は割高に設定されている

- つなぎ融資にかかる諸費用は金融機関毎に異なる

- つなぎ融資の限度額と回数には制限がある

- つなぎ融資は住宅ローンの実行時に完済する必要がある

- つなぎ融資単体を利用することは不可能

- つなぎ融資に住宅ローン控除は適用されない

- 住宅の完成が遅れることで利息が増えることもある

つなぎ融資の金利は割高に設定されている

つなぎ融資の金利は住宅ローンと比べどの金融機関でも割高に設定されています。借入期間は1年以内でも、つなぎ融資の額が大きければ、支払う利息も大きくなります。あらかじめどの程度の金額になるかシミュレーションしておきましょう。

つなぎ融資にかかる諸費用は金融機関毎に異なる

つなぎ融資を利用する際には印紙代と事務手数料などの諸費用が掛かります。

◎印紙代(印紙税)

借入金額に応じて印紙を貼付する必要があります。

●借入金額別印紙税

| 借入金額 | 印紙税 |

| 1万円以上 10万円以下 | 200円 |

| 10万円超 50万円以下 | 400円 |

| 50万円超 100万円以下 | 1,000円 |

| 100万円超 500万円以下 | 2,000円 |

| 500万円超 1,000万円以下 | 10,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 |

| 5,000万円超 1億円以下 | 60,000円 |

◎事務手数料

融資を受けるための手数料で金融機関により定額型と定率型がありますが、無料の金融機関もあります。

●つなぎ融資の事務手数料

| 金融機関名 | 融資事務手数料 |

| 楽天銀行 | 110,000円 |

| 新生銀行 | 0円 |

| 住信SBIネット銀行 | 110,000円 |

| ARUHI | Aタイプ 100,000円・Bタイプ 50,000円+融資金額×0.73% |

| イオン銀行 | 110,000円 |

団体信用生命保険に加入を義務付けられる場合がありますが、その場合でも保険料は金融機関が負担するのが一般的。

つなぎ融資の限度額と回数には制限がある

つなぎ融資の限度額や回数は決められていることが一般的です。注文住宅の場合は、工事が遅れたり工事費がかさんでしまうことが往々にしてあります。そのような場合には追加の融資が必要なこともありますが、上限回数に達していて受けられないこともあります。したがって、つなぎ融資を決める際には、融資条件が柔軟な金融機関と契約した方が良いでしょう。

●つなぎ融資の回数やタイミング

| 金融機関 | 融資回数 | 融資タイミング |

| イオン銀行 | 2回まで | 着工時・上棟時 |

| 新生銀行 | 1回だけ | 土地購入代金のみ |

| 楽天銀行 | 3回まで | 土地購入代金・着工金・上棟金 |

| ARUHI | 4回まで | 土地購入代金・着工金・上棟金・竣工金 |

| ソニー銀行 | 最大3回まで | 土地購入代金・着工金・上棟金 |

つなぎ融資は住宅ローンの実行時に完済する必要がある

マイホームが引き渡されるタイミングで住宅ローンの融資が実行されるので、その資金で建設会社への残金支払いとつなぎ融資完済をしなければなりません。その際には、事務手数料等についてもすべて精算します。

つなぎ融資単体を利用することは不可能

つなぎ融資は住宅ローンとセットでの借り入れることが条件になるので単体で利用することはできません。また住宅ローンの借り入れはできても、つなぎ融資自体を扱っていない金融機関もあります。したがって住宅ローンを利用する際には、つなぎ融資の制度もあるか確認しておきましょう。またつなぎ融資だけをおこなうノンバンクなどの金融機関もあるので検討してみましょう。

つなぎ融資に住宅ローン控除は適用されない

つなぎ融資は住宅の完成前に借り入れをするので住宅ローン控除は適用されません。したがって土地の取得や着工金・上棟金についての借入は住宅ローン控除の利用は不可。しかし建築会社に支払う残金については住宅ローンで精算するので住宅ローン控除を利用できることになります。

住宅の完成が遅れることで利息が増えることもある

注文住宅の場合、天候不順などにより住宅の完成が遅れることは往々にしてあります。そのような場合には、予定していた利息より増えることもあり得ます。また借入期限についての規定がある金融機関もありますので、注意しなければなりません。

つなぎ融資を使わない選択肢もあります

- 住宅ローンの分割融資を行っている金融機関を利用する

- 土地先行融資を利用する

- 生命保険の解約返戻金を使う

事務員

浜崎編集長

貯金などの自己資金で着工金や中間金の支払いをまかなえる場合は、つなぎ融資を利用する必要はありません。つなぎ融資の利息を支払わなくても済むので、住宅ローンの融資額を減らすことができます。

住宅ローンの分割融資を行っている金融機関を利用する

通常住宅ローンは建物が完成し引き渡しが終わってから融資が行われますが、住宅ローンの分割融資を利用すれば、支払いの必要なタイミングに合わせ何回も融資が可能。

住宅ローンの分割融資は金融機関により手続きが異なり、一回の申し込みで複数の融資が可能な銀行もあります。また融資回数に定めがある金融機関や融資毎に手数料がかかる金融機関もありますので、あらかじめきちんと確認しておくことが大事です。

分割融資は便利な制度ですが、すべての金融機関が扱っているわけではありません。また金融機関としても建物の担保がないリスクがあるので融資を受けられない場合や金利などの条件が良くない場合もあります。

土地先行融資を利用する

土地先行融資とは注文住宅の建築前に先行して購入する土地部分の融資を受けられる方法。融資をうけられる条件は土地に住宅を建設することであり、土地を担保にして融資が行われます。建物部分については竣工した時に追加融資を受ける流れになります。

生命保険の解約返戻金を使う

生命保険に加入している場合には解約返戻金を利用して土地代金や着工金・上棟金などを支払い、初期費用を抑えることが可能。掛け捨て生命保険でなければ、解約返戻金があるので解約時に払い戻されるお金を利用し注文住宅の初期費用を賄います。

まとめ

つなぎ融資を利用すれば自己資金がなくても注文住宅を作れます。

しかしつなぎ融資の金利は一般的に住宅ローンよりも高く設定されており、つなぎ融資の取り扱いのない金融機関もあります。またつなぎ融資には限度額や上限回数が決まっている場合が多く、工事が遅れれば利息がかさむことに…。

したがってつなぎ融資を受けようと考える人は住宅ローンを契約するときに取り扱いの有無や条件などについて確認するようにしましょう。