- 返済可能額と現在の貯蓄額、家計を元に慎重に決定することが重要

- 年収400万円の住宅ローンの限度額と毎月の返済額はいくら?年収別に解説

- 周辺環境はもちろん、マンション内部の管理状況や住民の様子も確認することが大切

安定した収入を得て働く女性なら一度はマンション購入について考えたことがあるのではないでしょうか。実はマンションを購入する独身女性は少なくありません。特に30〜40代の女性に多い傾向です。

増加した背景には未婚率の上昇や女性が働ける職場環境が増加したことが挙げられます。

「同じ賃料を払い続けるなら資産になるマンションを今すぐ購入したい」「働けなくなった老後も安心して住み続けられる居住場所を確保したい」

山口編集者

山口編集者

ほとんどの人が住宅ローンを組んでマンションを購入すると思いますが、詳細を分からない方も多いはず。

そこで、この記事では独身女性がマンションを購入する際の住宅ローンを年収別にシミュレーションしました。年収400万円から500万、700万の場合など目安を紹介していきます。

更に、住宅ローンを組むうえで気を付けておきたいポイントなども紹介していきます!独身女性でマンション購入を検討している方は是非参考にしてみて下さい!

【独身女性のマンション購入】年収400万のローン返済は毎月いくら?年収別シミュレーション

購入したいマンションが決まったら、次に気になるのは毎月のローン返済額ではないでしょうか。

ここでは年収400万円から年収1000万円までの住宅ローンのシミュレーションをしました。自分の年収に当てはめて検討してみてください。

尚、金融機関が住宅ローン融資額を決める際、参考データの一つとして採用している返済比率を利用します。

- 返済比率20%:比較的余裕をもって返済できる割合

- 返済比率35%:借入限度額となる割合

返済比率は年収に対する住宅ローン返済額の割合のことです。返済比率を検証することにより、無理のない支出となっているか否かの判断をすることができます。返済比率の計算式は下記の通りです。

返済比率(%)= 住宅ローン年間返済額 ÷ 年収 × 100

年収300万円、500万円、700万円、1,000万円の場合の借入可能額・借入限度額をそれぞれ算出します。住宅ローンの条件として借入期間:35年、借入金利:1.5%を設定します。また計算プログラムとして、住宅保証機構株式会社のWEBサイトに掲載されているものを利用します。

年収300万円のケース

年収300万円の場合、借入可能額・借入限度額の目安を下表にまとめます。

| 返済比率 | 住宅ローン借入額 | 毎月ローン返済額 |

| 返済比率:20% (余裕をもった借入可能額) |

1,633万円 | 5万円/月 |

| 返済比率:35% (借入限度額) |

2,841万円 | 8.7万円/月 |

上表より、以下の通りとなります。

- 住宅ローン借入額:1,208万円の差額

- 毎月ローン返済額:3.7万円の差額

年収400万円のケース

年収400万円の場合、借入可能額・借入限度額の目安を下表にまとめます。

| 返済比率 | 住宅ローン借入額 | 毎月ローン返済額 |

| 返済比率:20% (余裕をもった借入可能額) |

2,171万円 | 6.65万円/月 |

| 返済比率:35% (借入限度額) |

3,810万円 | 11.6万円/月 |

上表より、以下の通りとなります。

- 住宅ローン借入額:1,639万円の差額

- 毎月ローン返済額:4.95万円の差額

年収500万円のケース

年収500万円の場合、借入可能額・借入限度額の目安を下表にまとめます。

| 返済比率 | 住宅ローン借入額 | 毎月ローン返済額 |

| 返済比率:20% (余裕をもった借入可能額) |

2,710万円 | 8.3万円/月 |

| 返済比率:35% (借入限度額) |

4,735万円 | 14.5万円/月 |

上表より、以下の通りとなります。

- 住宅ローン借入額:2,025万円の差額

- 毎月ローン返済額:6.2万円の差額

年収700万円のケース

年収700万円の場合、借入可能額・借入限度額の目安を下表にまとめます。

| 返済比率 | 住宅ローン借入額 | 毎月ローン返済額 |

| 返済比率:20% (余裕をもった借入可能額) |

3,788万円 | 11.6万円/月 |

| 返済比率:35% (借入限度額) |

6,662万円 | 20.4万円/月 |

上表より、以下の通りとなります。

- 住宅ローン借入額:2,874万円の差額

- 毎月ローン返済額:8.8万円の差額

年収1,000万円のケース

年収1,000万円の場合、借入可能額・借入限度額の目安を下表にまとめます。

| 返済比率 | 住宅ローン借入額 | 毎月ローン返済額 |

| 返済比率:20% (余裕をもった借入可能額) |

5,421万円 | 16.6万円/月 |

| 返済比率:35% (借入限度額) |

9,504万円 | 29.1万円/月 |

上表より、以下の通りとなります。

- 住宅ローン借入額:4,083万円の差額

- 毎月ローン返済額:12.5万円の差額

返済比率20%の借入額と返済比率35%の借入額を比較しますと、約1.75倍の差額が生じます。不動産会社の中には借入限度額まで住宅ローンを利用させる営業マンがいます。決して営業マンの言いなりにならず、上記で解説した様々な検討事項に配慮した上で借入額を決めることが大切です。

後悔しないために!独身女性が住宅ローンを組む前の注意点6選

マンションを購入する際は、ほとんどの方が住宅ローンを利用されるでしょう。

独身女性も例外ではありません。まず女性が住宅ローンを組む前に知っておきたい注意ポイントを解説します。

返済可能額と借入可能額の違いを理解しておこう

ローンを組む際は「借入可能額」を目安に検討を進めることがありますが、「返済可能額」もしっかり確認することをおすすめします。

借入可能額

金融機関の指標によって決まる。年収に占める年間返済額の割合、頭金の金額、属性(勤め先や勤続年数など)が影響する。

返済可能額

長期間無理せずに返済を続けられる借入額。年収に対する年間返済額の割合25%以内が目安と言われている。

2つの金額はイコールではありません。両者の違いを知っておくことは非常に大切です。一般的に借入可能額よりも返済可能額は小さいです。そのため金融機関からの査定結果を元に借入を行うと、実際の返済が苦しくなることがあります。

毎月の支払い金額は購入前にしっかりシミュレーションしておこう

持ち家の場合、現在の家賃よりローンの返済額が多くなってもやむを得ないと考える人は多いでしょう。しかし安易に固定費の負担を大きくすることはおすすめしません。現在の家賃と更新料、保険料等を合わせた金額を返済額が上回る場合は、慎重にシミュレーションした上で決断しましょう。

繰上げ返済はボーナス返済よりもリスクが少ない

住宅ローンは毎月の返済に加えて「ボーナス返済」や「繰上げ返済」も選択できます。同じように感じられる方法ですが、実は大きな違いがあります。

- ボーナス返済…ボーナス月に返済額を上乗せする

- 繰上げ返済…好きなタイミングで返済額を増やす

どちらも早く返済を終える手段ですが、ボーナス返済に頼りすぎるのはあまりおすすめしません。なぜならボーナスは必ずしも毎年想定する金額がもらえるとは限らないからです。早く返済を終えたいなら、繰上げ返済を活用しましょう。

予算を超えてマンションを購入すると後々辛くなる

マンション購入を検討し始めると、まずは情報収集を始めます。様々な物件を見てるうちにグレードの高い物件に目を奪われ「少しくらいなら…」と予算オーバーのマンションを買ってしまうのはよくある失敗。たとえ月々の返済額が1万円増える程度だったとしても長い目で見れば相当な金額となり、いざという時首を絞める可能性だってあります。

また予算オーバー分をボーナス払いで補填しようと考えるかもしれません。しかしボーナスが着実にもらえる保証はありません。予期せぬ業績悪化によりボーナスがなくなれば、資金繰りは厳しくなり後悔するでしょう。

ローンの支払い以外にも管理費や修繕費はかかる

マンション購入時の資金面での失敗でよくあるのが管理費や修繕費を考慮に入れてなかったパターンです。マンションには物件そのものの購入費用だけでなく管理費、修繕積立金などのランニングコストが発生します。これらはローン返済が終わった後も支払いが続きます。さらにマンションは老朽化が進みますから、修繕費は年々値上げされるのが一般的です。

投資用の場合は家賃収入が下がることも想定しておく

居住用ではなく投資用で購入するマンションも資金繰りをしっかり考えなければいけません。単純に家賃収入が支出を上回れば利益が発生しますが、入居者がいなければマイナスに転じます。入居者を募るためにリフォームや家賃の値下げが必要となるかもしれません。

- グランドネクスト不動産の仲介手数料は業界最安値水準

- 購入時の仲介手数料は最大無料

- 住宅ローンサポートで金利も大幅に節約!

- 10周年キャンペーンで最大20万円がもらえる

\10周年キャンペーン実施中!/

女性でマンションを購入するなら生活面に注意

マンション購入にあたっては資金面も当然重要ですが生活面でも検討すべき項目がたくさんあります。「こんなはずじゃなかった!」といった事態に陥らないよう、生活面の注意点を確認していきましょう。

転勤や転職をする可能性があるなら賃貸のがおすすめ

マンション選びにおいて職場までのアクセスを重視する人も多いでしょう。しかし、せっかく職場の近くに購入しても転勤や転職をすればその利点はたちまち消えてなくなってしまいます。通勤時間が大幅に伸びるだけで済めばまだいいかもしれません。通勤圏外ともなれば売却や賃貸の検討も必要となります。

立地や周辺環境の治安に注意する

女性が暮らすマンションだからこそ立地や周辺環境の治安も重視したいポイント。インターネットでその街の治安はある程度調べられますが、やはり住んでみると思わぬ不安が生じることもあります。また、若いうちは駅や繁華街の近くがよくても、いざ住んでみると「近くに病院がなく不便」「子どもが生まれたけど遊ばせられる公園がない」といった悩みが浮上することもあります。

ワンルームマンションは売却しにくい

ワンルームマンションの購入を考えているなら「いざというときに売却できるか?」という視点も持っておきたいです。投資用として購入するならなおさらです。一般的にワンルームマンションは売却しにくいと言われています。理由は様々ですが以下が考えられます。

- 土地面積が少ないから値崩れしやすく資産価値が下がりやすい

- 安普請である、ユニットバスであるなどの理由で買い手が嫌厭する

- 売値に対し上乗せされる利益の割合が大きい

いざというとき「負動産」とならないようワンルームマンションの購入は慎重に行いたいところです。

人生に「絶対」はないからこそ、あらゆる選択肢を検討しましょうね。

駅からマンションまでの距離や治安を確認する

前述した生活面での失敗を避けるにはマンションの立地や治安を入念にチェックすることが大切です。駅からの距離や治安、周辺施設などの情報は、インターネットを使えば簡単に手に入ります。しかしインターネットの情報だけで購入するマンションのエリアを決めるのは危険です。

例えばコンビニの雑誌コーナーに女性誌が多い街は女性住民が多く、治安が良いという説があります。街の様々なところに治安の良し悪しを判断する材料があるので、自らの目で確かめることをおすすめします。

マンションの騒音や管理体制などを確認しておく

マンションの内見をする際、間取りや設備に目を奪われがちですが、騒音や管理体制もしっかり確かめたいところ。国道沿いは明るくて安心できる反面、騒音や排気ガスが気になることもあります。管理人がしっかり役割を果たしているかも重視したいポイントです。共有スペースの電球が切れたまま…といったマンションは管理が行き届いているか疑いの目を持った方がいいかもしれません。

結婚などで引っ越す可能性があるなら売却しやすい物件を選ぶ

一般的に一人暮らし用とファミリー向けのマンションはあらゆる面で異なります。現在のライフスタイルに合ったマンションを購入しても、結婚して家族で住むことになれば実状にそぐわなくなるでしょう。こうしたことも見越して売却しやすい物件を選ぶことが大切です。

前述したようにワンルームマンションは売りづらいと言われています。コンパクトマンションなら家族で住むという選択肢もありますし、比較的買い手がつきやすいのでおすすめです。

マンションを購入する際にはチェックしなければいけない項目がたくさんありますね。

事前にしっかりシミュレーションし、条件を決めておけば「これだ!」というマンションが見つかりやすいかも!

女性でマンションを購入する人の割合

マンションが欲しいと思っても実際に購入した独身女性が周りにおらず、相談する人がいないという声はよく聞きます。「一般社団法人女性のための快適住まいづくり研究会」の調査結果を元に、独身女性のマンション購入の実態について確認してみましょう。

女性が初めてマンションを購入した年齢の割合

前述の調査のうち「初めてマンションを購入した時の年齢を教えて下さい」との問いに対する回答の分布は以下の通りでした。

参照:一般社団法人女性のための快適住まいづくり研究会|マンション購入に関するアンケート

35〜39歳の割合がもっとも高く27.5%。35〜44歳の間に購入する人が全体の約半数を占めます。社会的地位を確立し安定収入を得られるようになる30代以降にマンション購入を検討する人が多いようですね。人生100年時代と叫ばれ定年延長の議論も進む現代、40代・50代女性のマンション購入も目立ちます。

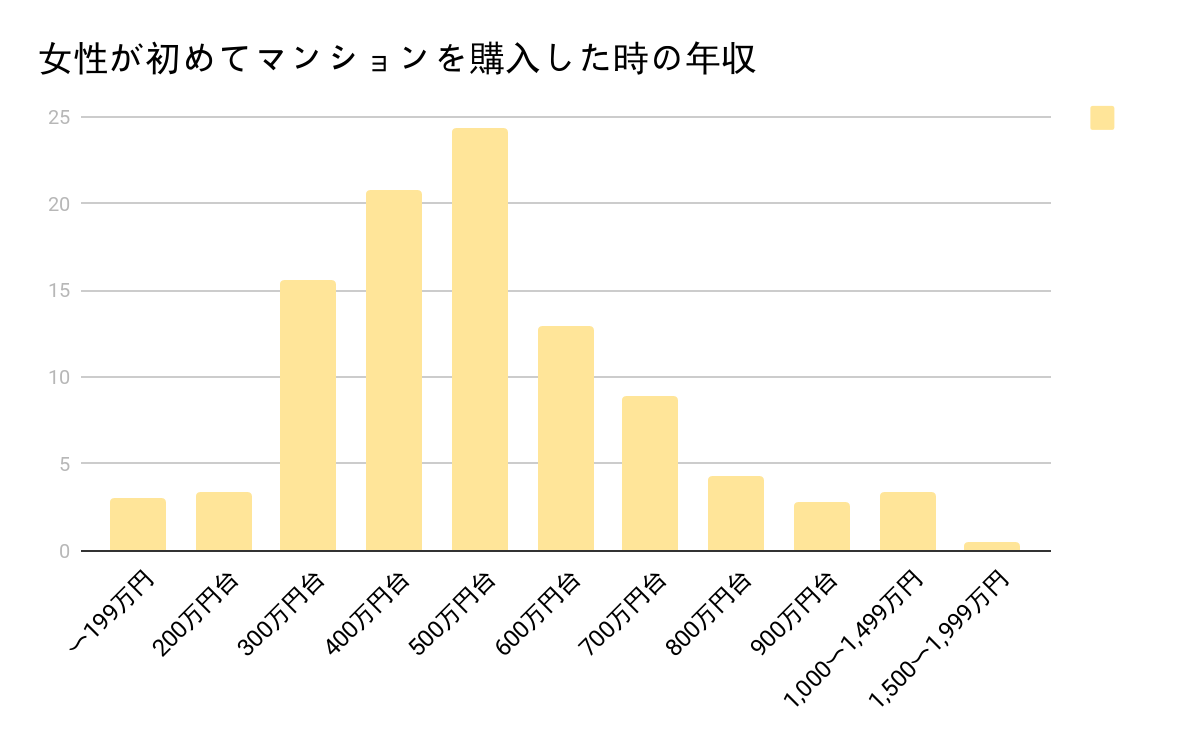

女性が初めてマンションを購入した年収の割合

女性が初めてマンションを購入した時の年収(税込)は以下の分布でした。

参照:一般社団法人女性のための快適住まいづくり研究会|マンション購入に関するアンケート

もっとも割合が高いのが年収500万円台。次いで400万円代、300万円台と続きます。決して一部の高収入の女性だけがマンション購入に踏み切っているわけではないことがわかりますね。

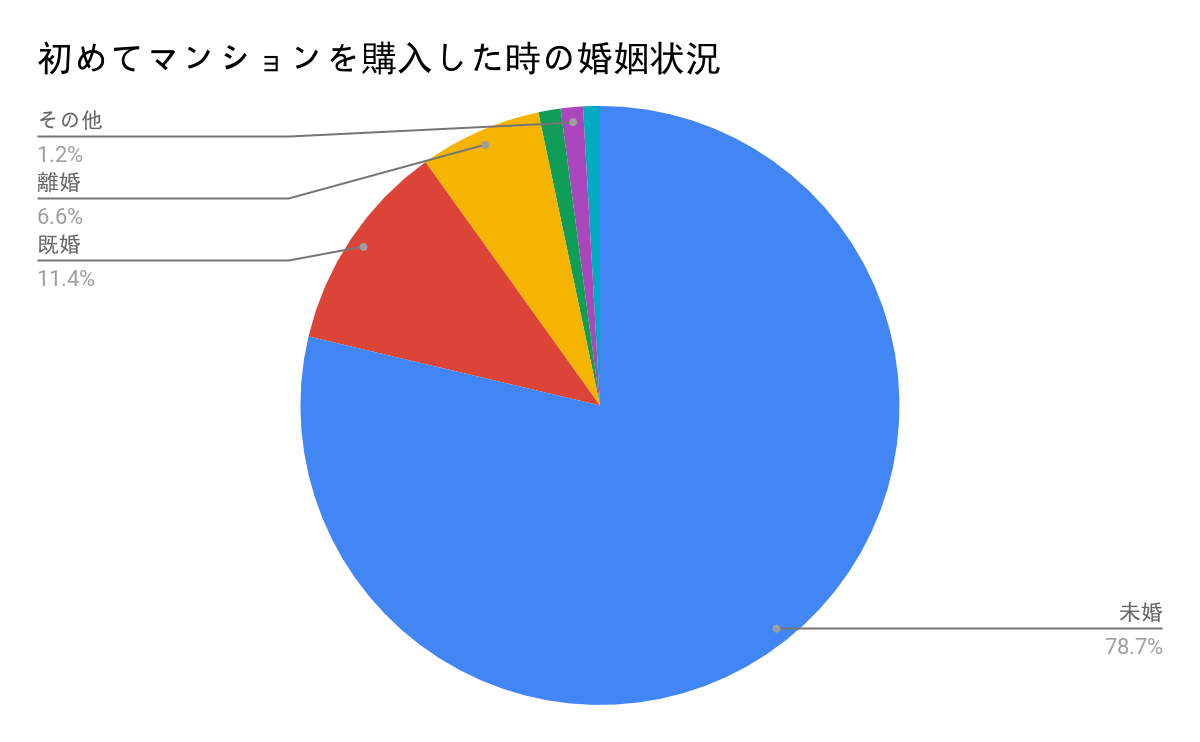

女性が初めてマンションを購入した婚姻状況

マンションを購入する女性の婚姻状況も気になるところですよね。やはり既婚女性が多いのかと思いきや、結果は意外なものでした。

参照:一般社団法人女性のための快適住まいづくり研究会|マンション購入に関するアンケート

なんと未婚女性が78.7%!生涯未婚率が上がっており、独身女性向けのマンションが増えていることも背景にありそうですね。

マンションを買う女性は大企業の役職に就くような人ばかりだと思っていました!

意外と「ごく一般的な」女性がマンション購入に踏み切っているんだよ。

まとめ

女性がマンションを購入する際に後悔しやすい資金面・生活面の注意点と、購入前に知っておきたいポイントをまとめました。資金面では返済可能額と現在の貯蓄額、家計を元に慎重に決定することが重要です。またボーナス返済は使わず、繰上げ返済で完済を早めるのが賢明と言えます。また生活面では住環境の徹底的な調査を行うべきです。周辺環境はもちろん、マンション内部の管理状況や住民の様子も確認しましょう。

マンションを購入する機会は人生においてそう幾度と訪れません。1度購入すれば簡単に売ることもできないおそれがあります。だからこそ、あらゆるリスクを想定し回避することが大切です。「このマンションを買ってよかった!」と思えるよう、さまざまな面から購入するマンションを検討してくださいね。