- 矢口 美加子

- 宅地建物取引士・整理収納アドバイザー

ライター・宅地建物取引士・整理収納アドバイザー。宅建・整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を取得。不動産関連の記事を中心に複数の大手メディアで執筆中。ライター業の他に、家族が所有している投資用物件の入居者管理もこなしている。

- リノベーションやリフォームをすると、工事費用等とは別に「不動産取得税」「印紙税」「登録免許税」「固定資産税」が発生する。

- 減税制度の対象は「耐震」「バリアフリー」「省エネ」「同居対応」「長期優良住宅化」に関連するリフォームと、その他の一定の要件を満たした増改築等工事。

- 所得税の控除制度は「住宅ローン減税」「ローン型減税」「投資型減税」の3種類がある。

リノベーションやリフォームをすると資産性が高まるため固定資産税などがアップすることもありますが、その一方で活用できる所得税などの減税制度もあります。

この記事ではどのような税金を支払う必要があり、どのような減税制度が使えるのか、その条件についても詳しく解説をします。

矢口編集者

矢口編集者

リノベーションやリフォームをするとかかる税金とは?

リノベーションやリフォームをすると、工事費用等とは別に税金が発生します。

事務員

事務員

矢口編集者

それぞれについてについて詳しく解説をしましょう。

不動産取得税

不動産取得税とは、土地や家屋の購入、贈与、家屋の建築などで不動産を取得した人に課税される税金です。有償・無償、登記の有無は問わずに課せられまる税金です。

事務員

矢口編集者

このように原則、不動産を取得したときにかかる税金ですが、リノベーションやリフォームをしたことにより建物の資産価値が上がった場合にもかかることがあります。

居住用住宅の場合、不動産取得税の計算式は、以下の通りです。

固定資産税評価額 × 標準税率(3%)

不動産取得税は4%ですが、2021年現在、住宅と土地には3%の軽減税率が適用されています。

リフォームの場合の判定基準は、増築後の住宅全体の面積です。

50平方メートル以上240平方メートル以下の場合は、一戸につき1,200万円(長期優良住宅の場合は1,300万円)までが控除されます。

たとえば、住宅(増築部分の評価額不動産の価格1,500万円:増築後の延床面積200平方メートル)を増築した場合、住宅の面積が240平方メートル以下であることから「特例控除」が適用され、税額を抑えることが可能です。

この場合、税額の計算はこちらのようになります。

(1,500万円-1,200万円)× 3%=9万円

印紙税

印紙税は売買や請負契約など経済的な取引をするときに作成する契約書や、金銭の領収書など特定の文書に課税される税金です。

リフォーム契約では工事請負契約書を作成する際に印紙税が課税されますが、契約書に記載された契約金額により税額が変わります。

印紙税の税額は、たとえば記載された工事契約の金額が300万円~500万円以下の場合は2,000円ですが、500万円~1,000万円以下では1万円、1,000万円~5,000万円以下の場合は2万円と、契約金額に比例して高額になるのが特徴です。

印紙税の費用は、300万円超500万円以下の工事では2,000円、500万円超1,000万円以下の工事では1万円、それを超えるときは最低でも2万円かかります。

事務員

矢口編集者

登録免許税

登録免許税とは、売買や相続などによる所有権の移転の登記や所有権の保存登記、抵当権の設定などの申請をする場合に、国に対して納付する税金のことです。

リノベーションやリフォームをする際に有担保型のリフォームローンを利用する場合には、担保となる不動産などに抵当権を設定しなければなりません。法務局に抵当権設定登記をする際に登録免許税がかかります。

通常、登録免許税の税額は抵当権設定額(借り入れした金額)の0.4%です。たとえば2,000万円の有担保型リフォームローンを借りて抵当権を2,000万円に設定した場合は、8万円の登録免許税がかかります。

事務員

矢口編集者

固定資産税

固定資産税とは、家や土地などの不動産にかかる税金で、毎年1月1日時点での所有者に対して課税され市町村に納付します。

固定資産税額は「固定資産評価額」を元に計算され、土地・建物ともに税率は1.4%です。

なお、以下のようなリノベーションやリフォームを行った場合は、固定資産税が上がる場合があります。建築確認申請が必要とされるような大規模なリフォームが該当します。

- 住宅の主要構造部(柱・壁など)をリフォームする場合

- 増築によって面積が増える場合

- 住居から店舗に変更するなど建物の用途が変わる場合

事務員

矢口編集者

ただし、長期優良住宅化やバリアフリー、耐震など住宅の性能を上げるリフォームをすると下がる場合もあります。

固定資産税がほぼ上がらないリフォームは、経年劣化で必要となった補修(クロスの張り替え・キッチンなどの交換)や、建物の主要な構造部に関係のない改修(外壁の塗り替えなど)です。

リノベーションやリフォーム時に活用できる減税制度とは?

リノベーションやリフォーム時に活用できる減税制度の対象は、「耐震」「バリアフリー」「省エネ」「同居対応」「長期優良住宅化」に関連するリフォームと、その他の一定の要件を満たした増改築等工事です。

事務員

矢口編集者

住宅ローン減税とは?

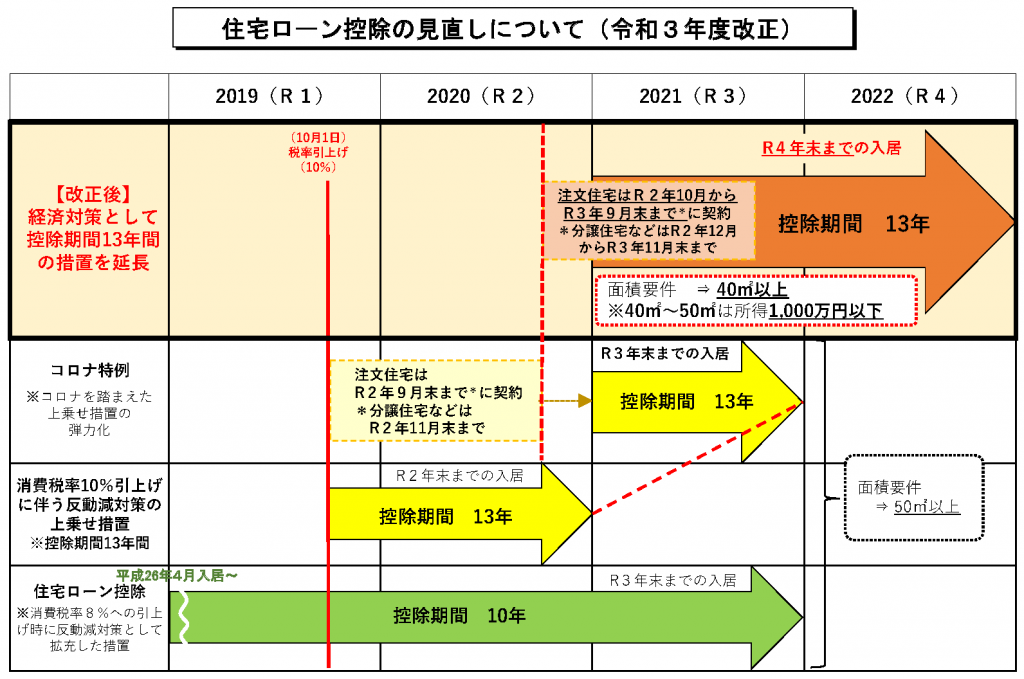

住宅ローン減税制度とは住宅を購入する際にローンを組んだ場合、そのローンの年末残高の1%をその年の所得税の額から差し引く減税措置です。(2021年12月時点)

控除対象の借入限度額は4,000万円となっています。

住宅ローン減税をわかりやすくまとめた図は以下の通りです。

(図1)引用:住宅リフォーム推進協議会「住宅リフォームの支援制度」P2

事務員

矢口編集者

リノベーションやリフォーム時に住宅ローン減税の適用を受けるためには、以下の要件に該当することが必要です。

- 自ら居住すること

- 床面積が50平方メートル以上

- 借入期間が10年以上

- 年収その年の合計所得が3,000万円以下

- 増改築等の場合、工事費が100万円以上

- 床面積の1/2以上が居住用であること(併用住宅の場合)

- 改修工事完了後6ヶ月以内に入居すること

所得税で控除しきれない分は住民税からも一部控除することができます。

住宅ローンの借入れを行う個人単位で申請ができ、令和元年10月の消費税率引上げにあわせて控除期間は13年間に拡充されました。

2021年末に適用期限を迎える住宅ローン減税ですが、政府は4年間延長したうえで、現在、定められている1%の控除率を、0.7%に引き下げる方向で進めていますので、今後は控除率が変わる可能性が高いようです。

(図2)引用:財務省「「住宅ローン減税」について教えてください。」

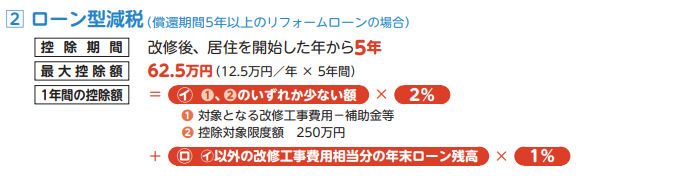

ローン型減税とは?

ローン型減税は、居住する住宅の省エネ改修工事をしたときに使える減税制度です。

一定の省エネ改修工事をする際に、借り入れたローンの年末残高の2%を5年間、所得税額から控除します。

ローン型減税の控除期間・控除額など下図の通りです。

(図3)引用:住宅リフォーム推進協議会「住宅リフォームの支援制度」P2

事務員

矢口編集者

リフォームで住宅ローンを利用した場合、以下の要件に該当することが必要です。

ローン型減税の適用要件は以下の通りです。

- 自ら居住すること(取得後6ヶ月以内の入居)

- 床面積が50平方メートル以上

- 借入期間が510年以上

- 年収その年の合計所得が3,000万円以下

- 増改築等の場合、工事費が50万円以上

事務員

矢口編集者

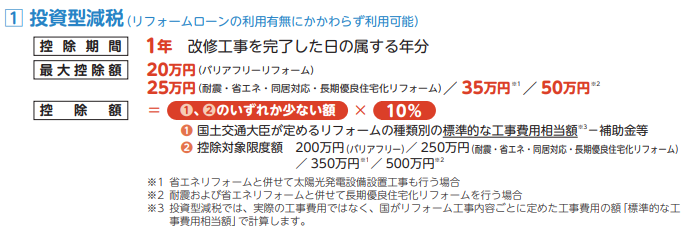

投資型減税とは?

投資型減税はローンを利用せずに、自己資金のみでリフォームした場合でも使える減税制度です。

ローンを利用しないと住宅ローン減税のメリットを享受することがは利用できないため、耐久性や省エネなどに優れた住宅に関しては、自己資金のみでリフォームした場合でも所得税が控除される制度として定められました。

投資型減税の控除期間・控除額などは下図の通りです。

(図4)引用:住宅リフォーム推進協議会「住宅リフォームの支援制度」P2

事務員

矢口編集者

投資型減税を利用した場合、以下の要件に該当することが必要です。

- 自ら居住すること(取得後6ヶ月以内の入居)

- 床面積が50平方メートル以上

- 借入期間が10年以上、・その年の合計所得が年収3,000万円以下

- 増改築等の場合、工事費が50万円以上

控除期間は1年で、改修工事を完了した日の年度分が対象となります。

リフォームの内容により最大控除額には違いがあり、たとえば「耐震+省エネ+長期優良住宅化」のリフォームをフルに行うと最大65万円が控除されます。

投資型減税においては実際にかかった工事費用ではなく、国がリフォームの内容ごとに定めた工事費用の額で計算するので注意しましょう。

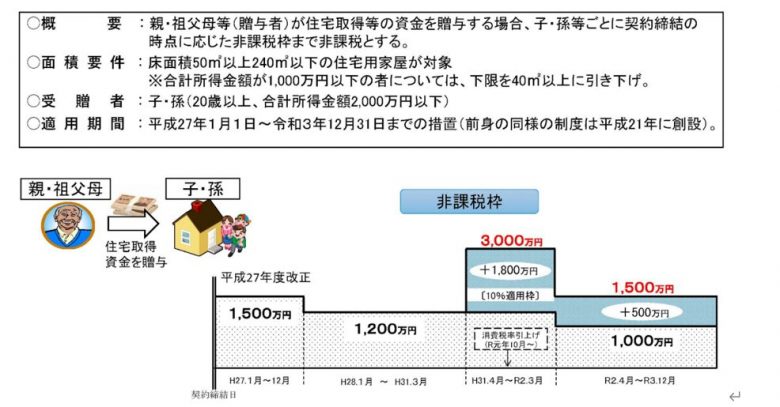

贈与税の非課税制度とは?

贈与税とは、個人が現金などの贈与を受けた際、金額に応じて課税される税金です。

満20歳以上(贈与を受けた年の1月1日時点)の個人が、親や祖父母など直系尊属から住宅取得資金として一定金額までの贈与を受けた場合に贈与税が非課税となります。(平成27年1月1日から令和33年12月31日までの措置)

事務員

矢口編集者

(図5)引用:財務省「贈与税に関する資料」

住宅の新築やリフォームに係る契約締結日が、令和2年4月1日~令和3年12月31日で、消費税率10%が適用される方の場合、省エネ等住宅は1,500万円、それ以外の住宅は1,000万円までが非課税となります。

住宅等の要件は以下の通りです。

- 自ら所有し、居住する住宅であること

- 増改築等後の床面積が50平方メートル以上240平方メートル以下

- 床面積の1/2以上が居住用であること

- 贈与を受けた年の合計所得金額が2,000万円以下

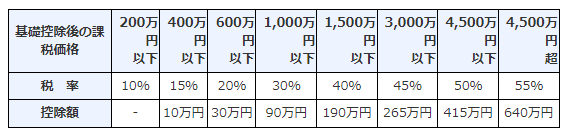

たとえば、直系尊属である「65歳の父親」から「省エネ住宅にするリフォーム資金」として「25歳の息子」が1,000万円の贈与を受けたと仮定しましょう。

この場合、下図6の速算表によると本来1,000万円の贈与を受けた場合は、この計算方法となります。

基礎控除後の課税価格 1,000万円 - 110万円 = 890万円

贈与税額の計算 890万円 × 30% - 90万円 = 177万円

【特例贈与財産用】(特例税率)

※直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与税の計算に使用

(図6)引用:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

このように、本来贈与税が177万円かかるところ、親や祖父母など直系尊属から住宅取得資金として一定金額までの贈与を受けた場合に贈与税が非課税となります。

このケースでは省エネ住宅の場合は1,500万円までが非課税となるので、贈与税がかからないということになります。177万円お得になる計算ですりますね。

税金等の負担を加味して余裕のある資金計画を立てよう

今回はリノベーションやリフォームにかかる税金や減税制度について、詳しく解説をしました。

リノベーションやリフォームの際には、工事金以外にも税金等を加味した資金計画を立てる必要があります。

今回ご紹介した減税措置以外にも、お住まいの地域の自治体などで独自にリノベーションやリフォームの際に利用できる補助金などが用意されているところも存在しますので、自治体のホームページなどをマメにチェックして情報収集をしておきましょう!お得にリノベーションやリフォームを行うことができます。