- 火災保険を選ぶ時の重要ポイントとは

- 火災保険の適用範囲を知っておこう

- 火災保険料の主流は掛け捨て?それとも積み立て?

賃貸収入や資産活用を目的として、またはマイホームとして中古マンションの購入を考えている方がいると思います。

その際にたいていの場合は火災保険の加入を勧められます。

ちなみに火災保険とは

損害保険の1つで、建物や建物内に収容された物品(住宅内の家財用具、工事用などの設備や商品の在庫など)の火災や風水害による損害を補填する保険です。

本当にこのオプションは必要なのかな?

保険料も高額になってきますので無駄な支出は押さえたい所です。今回はそんな疑問に答えるために中古マンション購入時の火災保険の選び方と相場を紹介していきます。

中古マンション購入時の火災保険の選び方

この章では中古マンション購入時の火災保険の選び方について解説していきます。

結論から言うと保険会社によって選べるオプションの種類や保険金額の設定は結構違うので、慎重に選ぶことが大事です。

大前提として保険会社は自分で選べます。

具体的にどの保険会社がいいかわからないという方は、総合保険代理店か不動産会社に相談してみましょう。

最近では保険会社によって金額が大きく変わるケースもあるようです。

最近では、マンションの管理状況(法定点検実施状況、改修工事実施状況、長期修繕計画の見直しや未収管理費等の回収状況等)をチェックし、管理状況が良ければ保険料を割引する損害保険会社が数社出てきている。まずはこのような損害保険会社を探し、相見積もりを取ることが重要になる。大規模なマンションでは保険料が数百万円異なる場合もあり、損害保険会社の選択は慎重に検討して欲しい。HOME’S PRESS

色々注意する点はありますが保険を選ぶ際はまず以下の3点に注意しましょう。

- 補償内容を自由に選べる

- 新価方式である

- 実損方式である

補償内容を自由に選べる

保険に加入する時必要な補償をつけることが重要になります。

補償はもとから一定数の補償がセットになっているパッケージプランと自分で必要な保障だけをつけるカスタムプランがあります。 元からいろいろな補償がついているパッケージプランですと、不要な補償がついていて無駄な出費が生じる場合があります。

基本的には必要な補償だけを選べる「カスタムプラン」にしましょう。

新価方式である

保険会社には評価額に時価方式をとっている会社と新価方式をとっている会社があります。

中古マンション購入時の保険会社を選ぶときは後者の「新価方式」をとっている保険会社を選びましょう。

念のため時価方式と新価方式の違いを説明します。

時価方式とは「新築価格から、経年劣化や使用による消耗分を差し引く」ものです。 中古マンションの評価は相対的に低くなるので不利になります。

新価方式とは「同等の物件を今、新しく買うといくらになるか」という考え方です。

実損方式である

保険会社には保険金の支払いにおいて「比例てん補方式」と「実損方式」をとっている会社があります。 中古マンションの購入時には後者の「実損方式」をとっている会社を選びましょう。

実損方式ですと実際に被った損害額である100万円の保険金が支払われます。

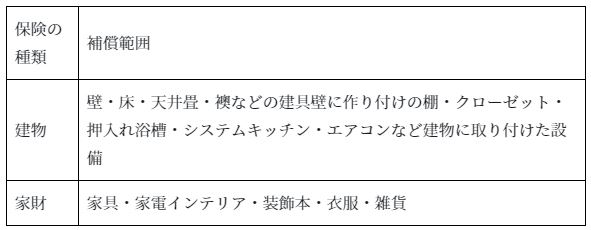

火災保険が適用される場合

この章では火災保険がどのような場合に適用されるかを解説していきます。 この点を理解しておくことで必要な補償を冷静に考えることが出来ます。

1.火災

火元が自分自身の部屋からの場合に加えて、他の場所からの飛び火による損害にも対応しています。 さらに消火の為に部屋が水浸しになった場合の二次災害にも対応しています。

また補償部分は「自分の部屋のみ」になります。 共有部分についてはマンションの管理組合側の保険の加入状況によって変わってきますので不動産会社に確認しておきましょう。 最近ですとマンションの管理状況で保険料が割り引かれるケースもあるので管理状況の確認はとても重要です。

建物の補償の仕組みはわかったけど、部屋の中のものも保証されるの?

室内の家具・家電についての補償は「家財」のオプションをつける必要があります。「家財」はインテリアや衣服・本も対象になります。

2.地震

地震保険は地震による火災を含めた損害を補填してくれます。

また、カバーしてくれるのは自分の部屋のみになります。建物自体が倒壊したケースなどについてその大きな損害全てを補填できるわけではありません。 家財のオプションをつけておけば地震が起きた際に、建物は無事だけど、部屋の中のものが壊れたという場合でも保険金が下ります。 買い替えの費用が浮くことは嬉しいことですよね。

3.その他の風水害・損害

風災(台風被害)や水災(洪水・浸水)、水漏れ、個人賠償責任保険といったオプションがセットできます。 選べるオプションの種類は保険会社によって違うのでチェックが必要です。 また、ここは個人の状況によって必要なオプションも変わってくるので慎重に選びましょう。

どういうこと?

1階の場合は水災の保険が必要かもしれませんが2階より上なら必要ないでしょうし、築年数がそんなに立っていないのであれば水漏れの保険は必要ないかもしれません。

個人賠償責任保険は自分と同居人にも適用される保険で自らの過失(うっかりやってしまった失敗)による損害を補償してくれる保険です。 入っておくといいかもしれません。

中古マンションの火災保険料の相場

火災保険の保険料は保険金額と補償内容・加入期間によって決まります。 保険料金は積み立てタイプと掛け捨てタイプがあります。 現在の主流は掛け捨てタイプです。途中で解約した場合は返戻金が発生します。

内容別・保険料金の相場

東京都、築年数10年、床面積80㎡、建物の保険金額1020万円、水災なし、家財の保険金額500万円の場合

地震保険ありで火災、落雷、破裂・爆発、風災・ひょう災・雷災を補償につけた場合

年払の保険料で28,030円、5年の合計保険料で140,150円になります。

保険会社ごとの内容別保険料金の目安は各社HPで簡易シュミレーションが出来るので参考にしてみてください。

例えば損保ジャパン日本興亜の場合はこちらです。

最近だと東京23区でも土砂災害が起きています。

「土砂災害警戒区域」は山のふもとといったイメージが強く、郊外の新興住宅地に限られるのではないかと考えている人が多いかもしれないが、そうではない。実は関東平野のど真ん中の東京23区でもチラホラと警戒区域があるので、念のためにハザードマップで確認しておくのがいいだろう。とはいえ、すべてを完全にクリアしようとすると、物件選びは難しくなってしまう。

アエラドット 朝日新聞出版

住んでいる土地によって必要な補償も変わってくるので中古マンションの場所や階数もしっかり考慮に入れておきましょう。

まとめ

まとめると中古マンション購入時の火災保険会社を選ぶ際は以下を念頭に選びましょう。

- 自分で会社を選ぶ(総合保険代理店や不動産会社に相談)

- 必要な補償のオプションだけつける

- 評価額の方式は新価方式を選ぶ

- 保険金の支払いは実損方式を選ぶ

相場は各社のHPでシュミレーションをしたうえでパッケージプランとの比較をして確かめること が大事になってきます。 大きいお金が動くので慎重に行動しましょう。