- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

- 住宅ローンの年収の目安は手取りの3割って本当?

- 住宅ローンの返済額の早見表を紹介!

- 住宅ローンの無理のない返済比率とは?

住宅を購入する場合、住宅ローン借入可能額がいくらになるのか気になるところです。

「住宅ローンの無理のない返済比率とは?」「住宅ローンの借り入れ可能額は年収の何倍?」「住宅ローンの年収の目安は手取りの3割?2割?」と悩まれている方はいませんか?

多くの住宅に関する悩み事や相談事を解決してきた不動産コンサルタントが、住宅ローン借入可能額の考え方や年収別の借入額と返済額・返済比率の早見表、自身の購入価格の目安、ライフプラン作成、年収から考える注意点とポイントについて解説します。特にライフプランと住宅ローン返済とを重ね合わせて検討・計画することにより、強固な生涯資金計画を築くことができます。

住宅ローンの年収の目安は手取りの3割って本当?無理のない返済比率は?

住宅ローンを組む場合「住宅ローンの手取り年収の目安は2割?3割?」「借入可能額は年収の何倍まで?」「住宅ローンで無理のない返済比率はどのくらい?」と、疑問に感じることがあります。

理想に近い住宅を購入するのは借入額を多くする必要がありますが、毎月のローン返済額も多くなります。

借入額を少なくして、住宅を購入しますと、毎月のローン返済額も少なくなりますが、理想からは遠い住宅になる可能性があります。その折り合いをつけることが大切です。そこで今回は住宅ローンで無理なく返せる額として、年収の何割を目安にすればよいのか解説します。

住宅ローンの年収の目安は手取りの3割は多い?理想は2割

金融機関で住宅ローンを組む際に、だいたい年収の25パーセント-35パーセントで組まれることが多いですが、理想は手取りの年収の2割です。

住宅ローンで金融機関から借り入れることができる額ではく、自分の年収に応じて無理なく返せる額で考えましょう。

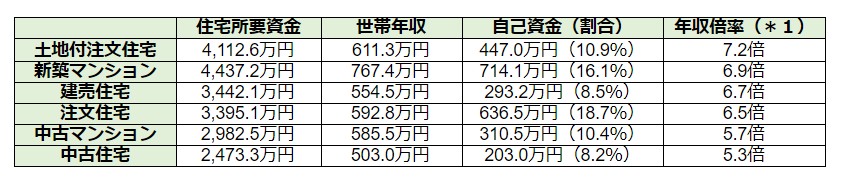

下記は住宅金融支援機構による「2018年度フラット35利用者調査」より、住宅ごとの所要資金や世帯年収、自己資金、年収倍率をまとめた表です。

表1の調査結果より言えることは自己資金割合は、平均して約8%~19%となります。また新築住宅の場合、年収倍率の単純平均は約6.8倍となります。中古住宅の場合、年収倍率の単純平均は約5.5倍となります。

住宅ローンの返済額早見表|年収に応じた無理なく返せる金額は?

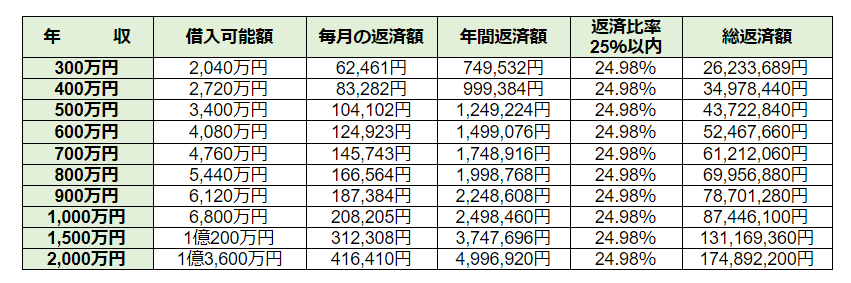

金融機関により異なりますが住宅ローン年間返済額の安心ラインは、返済比率:25%前後(*2)といわれています。このデータを基にして、年収300万円~2,000万円に対する借入可能額を挙げます。また、その借入可能額に対する毎月の返済額、総返済額や返済比率の早見表をまとめました。年収別に分けているので、無理なく返せる金額を考えてみてください。

ただしローン条件は、

借入可能額:年収の6.8倍、金利:1.5%(元利均等返済)、返済期間:35年、ボーナス時加算無し

に設定します。

*2 返済比率 = 年間返済額 ÷ 年収 × 100(%)

手取りの年収が約500万円の場合、3,400万円までの借入額であれば、住宅ローンの支払いは月々10 万円程度ということですね。参考になります。

返済比率:25%以内に設定しますと、借入可能額は年収の6.8倍になりました。これは表1の新築住宅の場合における平均年収倍率6.8倍と一致しました。安全を見込んでの借入可能額は表2の通りとなります。

ちなみに、住宅金融支援機能のフラット35の場合、以下の通りとなります。

- 年収400万円未満の場合:返済比率は30%以下

- 年収400万円以上の場合:返済比率は35%以下

住宅ローン借入可能額は表2よりも増加します。

家賃からみる住宅ローンの借入可能額

住宅ローン借入額は現在支払っている家賃を基にして決めますと、取組みやすくなります。表3は、家賃を基にして、住宅ローン借入可能額・返済額をまとめたものです。

ただし、ローン条件は、借入可能額:年収の6.8倍、金利:1.5%(元利均等返済)、返済期間:35年、ボーナス時加算無しに設定します。

| 家賃 | 借入可能額 | 実際の毎月返済額 | 年間返済額 | 総返済額 |

| 6万円 | 1,960万円 | 60,012円 | 720,144円 | 25,205,040円 |

| 7万円 | 2,290万円 | 70,116円 | 841,392円 | 29,448,720円 |

| 8万円 | 2,610万円 | 79,914円 | 958,968円 | 33,563,880円 |

| 9万円 | 2,940万円 | 90,018円 | 1,080,216円 | 37,807,560円 |

| 10万円 | 3,270万円 | 100,122円 | 1,201,464円 | 42,051,240円 |

| 11万円 | 3,590万円 | 109,920円 | 1,319,040円 | 46,166,400円 |

| 12万円 | 3,920万円 | 120,024円 | 1,440,288円 | 50,410,080円 |

| 13万円 | 4,250万円 | 130,128円 | 1,561,536円 | 54,653,760円 |

| 14万円 | 4,570万円 | 139,926円 | 1,679,112円 | 58,768,920円 |

| 15万円 | 4,900万円 | 150,030円 | 1,800,360円 | 63,012,600円 |

自分がどの程度の物件購入が可能なのかを知っておこう

物件購入の目安は、どの様に考えればよいですか?

頭金と住宅ローン返済額との和になります。特にローン返済額については、毎月のことになりますので、無理なく返せる金額で考慮すると良いです。

物件購入が可能かどうか判断するための計算方法

住宅を購入する場合、頭金として準備できる金額と、毎月無理なく返せるローン返済額との和で考えると良いです。他にも自動車ローンや教育ローンなどがある場合、それらも加味した資金計画を立てる必要があります。

住宅購入金額 = 頭金 + 住宅ローン返済額

頭金は住宅の購入時諸経費(住宅ローン事務手数料・仲介料・不動産取得税・登録免許税・司法書士報酬など)くらいは準備しておきたいものです。住宅の購入形態(戸建て・マンション、新築・中古、注文住宅・分譲住宅など)によっても、購入時諸経費は異なりますが、概ね3%~8%位となります。頭金として約10%前後を準備しておくと、ローン借入額もその分減りますので楽になります。

より正確な数字が知りたい場合はライフプランを作成しよう

上記までで住宅ローンの借入可能額までは、おおよそ検討がつけられます。しかし人それぞれ事情が違いますので、将来設計に基づいた資金計画を立てる必要があります。いわゆるライフプランです。ライフプランはライフイベント表・キャッシュフロー表を作成することで具体化することができます。

ライフイベント表の作り方

ライフイベント表は家族の将来設計やイベントごとに必要となる費用を想定したものです。ライフイベント表の具定例を下表に示します。

| 時 期 | イベント | 予 算 |

| 2022年 | 結婚 | 150万円 |

| 2024年 | 第一子誕生 | 25万円 |

| 2026年 | 第二子誕生 | 25万円 |

| 2029年 | 第一子幼稚園入園 | 10万円 |

| 2031年 | 第二子幼稚園入園 | 10万円 |

| 2031年 | 第一子小学校入学 | 20万円 |

| 2033年 | 第二子小学校入学 | 20万円 |

| 2037年 | 第一子中学校入学 | 20万円 |

| 2039年 | 第二子中学校入学 | 20万円 |

| 2040年 | 第一子高校入学(公立高校を想定) | 30万円、 3年間の授業料40万円 |

| 2042年 | 第二子高校入学(公立高校を想定) | 30万円、 3年間の授業料40万円 |

| 2043年 | 第一子大学入学(私立大学を想定) | 4年間で500万円 |

| 2045年 | 第二子大学入学(私立大学を想定) | 4年間で500万円 |

ライフイベントに応じたキャッシュフロー表の作り方

キャッシュフロー表は現状での家計収支やライフイベント表にて想定したイベントごとの予算を考慮して、家計収支と預貯金状況を想定したものです。キャッシュフロー表の具体例を下表に示します。

| 2021年 | 2022年 | 2023年 | 2024年 | |

| 年 収 | 400万円 | 400万円 | 400万円 | 400万円 |

| 副 業 | 50万円 | 60万円 | 70万円 | 80万円 |

| 収入合計 | 450万円 | 460万円 | 470万円 | 480万円 |

| 生活費 | 200万円 | 250万円 | 250万円 | 250万円 |

| イベント | - | 結婚: 150万円 |

- | 第一子誕生: 25万円 |

| その他 | 150万円 | 150万円 | 150万円 | 150万円 |

| 支出合計 | 350万円 | 550万円 | 400万円 | 425万円 |

| 収 支 | +100万円 | -90万円 | +70万円 | +55万円 |

| 預貯金残高 2020年時点:100万円 |

200万円 | 110万円 | 180万円 | 235万円 |

住宅ローンの返済期間を35年に設定するのであれば、すくなくとも35年のライフプランを立てる必要があります。そうしますと様々なイベントごとに収支が悪化することが明確になり事前に備えることができます。

住宅を購入する際、このライフプランに住宅ローンを加味することで支出がさらに増加します。したがって住宅購入時期や家計収支のやり繰りが見えてきますので、計画的に対処することができます。

住宅ローンを年収から考える際の注意点とポイント

住宅ローンの注意点とポイントは何ですか?

注意点は貯金を全額頭金にしないことや無理なく返済できること、返済額のシミュレーションをすることになります。ポイントは、返済開始年齢を早くすることや中古住宅も検討することです。

貯金を全額頭金にするのはやめよう

頭金として預貯金の全てを充てる必要はありません。突然の出費に備えるための生活予備費や預貯金などは最低限度残しておく必要があります。人により生活予備費などの金額は異なりますが、目安として生活費の半年分位は取っておくほうが良いです。いざという時、手元に現金が無いと困るからです。

住宅ローンの借入金額は無理なく返済できる金額にすること

住宅ローンで借入金額を無理して返済能力の限度額一杯まで借入をしますと、必ず生活費やその他の教育費などにしわ寄せがいきます。10年後に子供の進学に影響が出たり、趣味やレジャーにかける費用が全く無いなどといった事態です。万が一、リストラの憂き目にあいますと目も当てられない状況に陥ります。決して返済額は無理せず、安全ラインを確保するようにします。

毎月の返済額をしっかりシミュレーションしておくこと

返済比率を何%に設定するかで毎月の返済額が大きく違ってきます。上記でも解説しましたが、返済比率は年収に対する年間返済額の割合です。安全ラインは25%ですが、フラット35は35%に設定されています。その分、生活費にしわ寄せがいきます。

例えば年収400万円の場合、表2のケースでは返済比率が25%だと、毎月の返済額は約8.3万円となります。同条件で返済比率が35%だと、毎月の返済額は約11.7万円となります。この差は3.4万円となります。

返済開始年齢は早い方が良い

住宅ローンの返済開始年齢は定年退職を考慮しますと、それまでに完済するために早い方が良いです。65歳定年の会社に勤めている場合、住宅ローンの返済期間を35年に設定しますと30歳までにローンを組んで返済開始すれば、定年までの完済することができます。

新築ばかりでなく中古物件も視野に入れること

中古住宅に狙いをつけるのも決して悪くはありません。新築住宅を購入して鍵の引継ぎがなされると同時に中古住宅になります。そうなりますと価格は途端に約2割~3割下がります。理由は新築住宅販売時には住宅本体価格に会社経費や人件費・広告費などが、約2割~3割ほど上乗せし販売されているからです。中古市場に出た途端に住宅本体価格のみの評価で売買されますので価格が下がります。逆をいえば築浅の中古住宅を購入する方が評価額に見合った買い物ができることになります。

まとめ

以上、住宅ローン借入可能額の考え方や借入額と返済額の早見表、自身の購入価格の目安、ライフプラン作成、年収から考える注意点とポイントについて解説しました。

住宅ローン借入額は年収の6.8倍までに抑えて、無理なく返済できる資金計画立案が重要です。また購入時期も大切です。特に定年退職する年齢を見据え、それまでに住宅ローンを完済する資金計画にすると、将来に不安を残すことが無くなります。そのためにもライフプランを立案し、住宅ローン返済と重ね合わせて生涯資金計画を立てられることをお勧めいたします。