- 直江編集者

- 不動産コンサルタント・FP

大学卒業後、一部上場企業に勤め、退職後は大手不動産会社で賃貸物件入居者のコンサルタント業務に従事。アパート経営もしており、これまでの経験とファイナンシャルプラナーの観点から住宅ローンや税制の執筆をメインに担当。

- 住宅ローンは自分のライフプランに合ったものを選ぶことが大事

- 団信や諸費用・手数料も考慮して決めるのが良い

- シミュレーションサイトを利用すれば、簡単に試算が可能

マイホームの購入は、なんといっても人生で最も高い買い物!住宅ローンを選ぶときには悩みますよね。ほとんどの人は住宅ローンを組むのが初めてなので、どこから借り入れたらよいのか、変動金利か固定金利かと…。そこでこの記事では、金利のタイプや金利・借入先の選定・ローンの返済方法・団信の内容・諸費用や手数料などさまざまな視点から解説します。

住宅ローンの選び方|5つのポイント

住宅ローンは、どのようにして選んだらいいのでしょうか?

最も大事なのは金利だね、金利の選び方によっては支払い総額が大きく異なってくるんだよ。ほかにも選び方はさまざまあるので説明していこう。

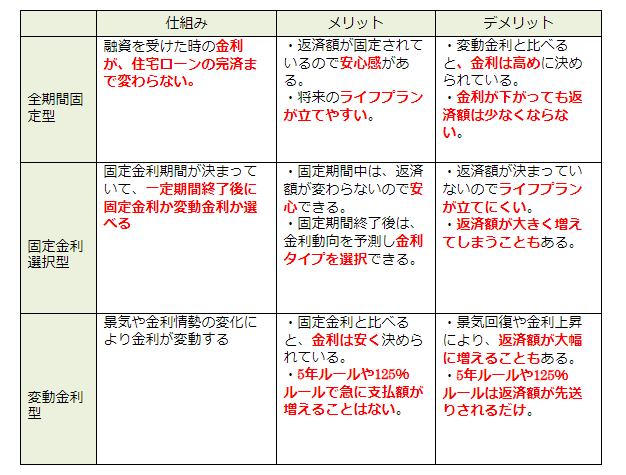

住宅ローンの選び方① 住宅ローンの金利タイプと金利を比較して選ぶ

金利タイプには固定金利タイプと変動金利タイプがあり変動金利タイプは固定期間選択型と変動型に分かれます。それぞれの内容とメリットデメリットについてまとめてみましょう。

変動金利と固定金利選択型のイメージは次のようになります。

出典:auじぶん銀行

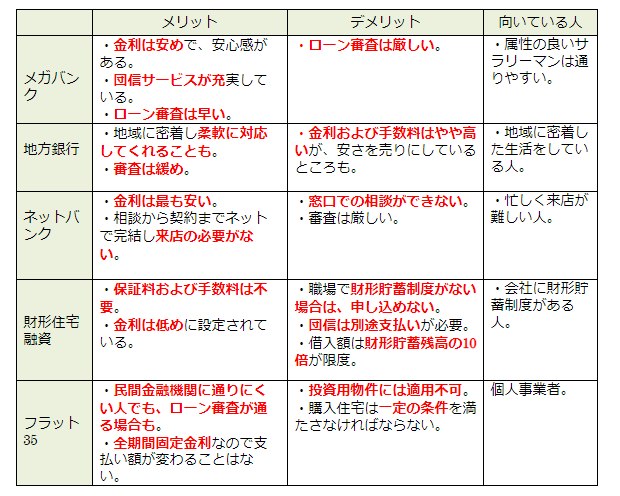

住宅ローンの選び方② 公的・民間・フラット35などどこで借入するかで選ぶ

住宅ローンの借入先は民間金融機関・財形住宅融資・フラット35などがありますが、メリットデメリットを一覧表にまとめてみましょう。

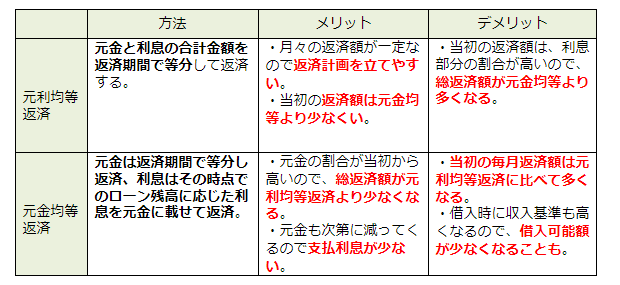

住宅ローンの選び方③ 住宅ローンの返済方法で選ぶ

住宅ローンの返済方法には元利均等返済と元金均等返済があります。それぞれのメリットデメリットをつかんで、自分に合った返済方法を選びましょう。

元金均等返済は総返済額が少ないので、お得なのでしょうか?

どちらを選ぶかはその人のライフプランに合わせて選ぶといいね。例えば今は子供がいないので返済に余裕があるが、将来教育費が多くなりそうな人は、元金均等返済がいいだろうね。

●元利均等返済と元金均等返済のイメージ

出典;住信ネット銀行

住宅ローンの選び方④ 住宅ローンの団信補償内容で選ぶ

住宅ローンを選ぶ場合には団信の保障内容も選択肢の一つになります。団信とは団体信用生命保険の略で住宅ローンの契約者が返済中に死亡したり高度障害状態になった時に、保険会社がローンの残額を支払ってくれる制度。これにより残された家族は、住宅ローンの支払いを免れます。

一般団信については財形住宅融資を除くほとんどの住宅ローンで、保険料なしで加入できます。一般団信でも、無料で手厚く保障されるサービスを採用している住宅ローンもあります。また返済額に、金利を0.1~0.3程度上乗せすることでガン・急性心筋梗塞・脳卒中などの3台疾病や他の病気やけがを保障してくれる住宅ローンもあります。各金融機関では、団信での差別化にも注力しているので、金利だけでなく団信も必ず比較項目に入れましょう。

住宅ローンの選び方⑤ 住宅ローンの諸費用や手数料で選ぶ

住宅ローンを利用する際には保証料・事務手数料・繰り上げ返済手数料が必要になります。諸費用や手数料の多寡により総支払額も大きく異なってくるので、良く調べることも大事です。

保証料

保証料は契約者が何らかの原因で金融機関へのローン返済ができなくなった場合に、保証会社が代わりに返済してくれる制度。ローン保証料の支払いは一括で支払う方法と融資額に0.2~0.3%程度上乗せして支払う方法があります。20万円程度~100万円程度必要ですが、一般的に一括払いの方が安くなります。しかしこれから紹介する3社をはじめ最近は、保証料は不要としている金融機関が増えています。

事務手数料

事務手数料は住宅ローンの申し込みをする際に金融機関への報酬として支払うもの。借入金額の2.2%で設定している金融機関もありますし3~5万円の定額としているところもあります。

繰上返済手数料

繰上返済手数料は住宅ローンを繰り上げて返済する際に用意する費用ですが、一部繰上の場合にはネット銀行の場合は無料のところがほとんど。しかし窓口や電話での手続きでは数千〜数万円の費用が必要な金融機関もあり、全額返済の場合には無料の場合と数万円必要な金融機関があります。

住宅ローンでおすすめの借入先

それでは住宅ローンでおススメの金融機関を3つ選んで紹介しましょう。

住信SBIネット銀行|ネット専用住宅ローン・変動金利

正式審査に合格すれば来店不要、ネットと郵送で手続きが完結します。正式審査後に、住信SBIネット銀行指定の司法書士と面談する必要があります。

メリット

- 借り換えの通期引き下げプランでは変動金利が年0.428%2020年11月現在)の低さ。取引条件により年0.398%まで引き下げが可能。

- 一般団信だけでなく、「全疾病保障」も金利上乗せなしで基本付帯している。

- 女性は通常の「全疾病保障」に加えて「ガン診断給付金特約」も無料で付帯。

- 保証料および一部繰上返済手数料も0円!

基本情報

| 金利プラン | ネット専用住宅ローン・変動金利 |

| 金利タイプ | 変動金利:年0.440% 、最大年0.410% |

| 借入可能額 | 500万円~1億円 |

| 保証料 | 不要 |

| 事務手数料 | 必要・元金×2.200% |

| 繰上返済手数料 | 一部繰上…無料、 全部繰上返済…変動期間中は無料、 固定33,000円 |

| 団信保険料 | 必要(保険料は不要) |

| 契約時年齢 | 仮審査申込時20歳以上、借入時65歳以下、 最終返済時の年齢が80歳未満 |

なお変動金利0.44%は取引条件により最大0.410%まで引き下げられます。取引条件とは投資信託自動購入プラン・NISA口座・ダイナースクラブ・新型定期預金申し込みなどがあります。

auじぶん銀行|変動金利・全期間引き下げプラン

インターネット上のマイページに登録し、仮審査・本審査が可能。必要書類もアップロードして提出できるので、収入印紙の必要はありません。借入金は、auじぶん銀行指定の司法書士と面談した後に振り込まれます。

メリット

- 借り換え金利は年0.410%2020年11月現在)の低さ、「じぶんでんき」を契約すると金利が年0.38%に!

- 保証料・決済口座の資金移動・繰り上げ返済手数料が無料(ただし全部繰上返済の固定期間中は33,000円)

- 一般団信だけでなく、がん診断保障50%も保険料0円で加入できます

北洋銀行の住宅ローン完全ガイド!審査や金利一覧とメリット・デメリット、評判・口コミのまとめ

基本情報

| 金利プラン | 変動金利・全期間引き下げプラン |

| 金利タイプ | 変動金利:年0.410% 、 じぶん電気セットで申し込むと年0.380% |

| 借入可能額 | 500万円~2億円 |

| 保証料 | 不要 |

| 事務手数料 | 必要・元金×2.200% |

| 繰上返済手数料 | 一部繰上…無料、 全部繰上返済…変動期間中は無料、 固定33,000円 |

| 団信保険料 | 必要(保険料は不要) |

| 申込時年齢 | 申込時の年齢が20歳以上65歳未満で 最終返済時80歳の誕生日まで |

auじぶん銀行の住宅ローンとじぶん電気セットで申し込むことにより金利が年0.03%引き下げられ0.380% になります。

三菱UFJ銀行|ネット専用住宅ローン・変動金利選択プラン

事前審査をインターネットより行うとマイページが開設されるのでそれにより正式申し込みを行います。契約はマイページで手続きできますが、別に三菱UFJ銀行指定の司法書士と抵当権設定のため面談しなければなりません。

メリット

- 変動金利は年0.48%(2020年11月現在)と業界トップクラスの低さ。

- 一般団信は無料、金利を上乗せすることで、7大疾病保障付住宅ローンを選べます。

- 7大疾病保障付住宅ローン(3大疾病保障充実タイプ)年0.3%の金利を上乗せすることで、3大疾病で所定の状態になった場合に住宅ローンの残高が0円に。

- 7大疾病保障付住宅ローン(安心の保険料タイプ)設定された保険料の支払いにより、先進医療や女性特有の病気も手広く保障。

- インターネットでの一部繰上返済は無料、全額の繰上場合は16,500円

- 電話の場合は一部繰上5,500円・全額繰上22,000円、窓口の場合は一部繰上16,500円、全額は33,000円必要

みずほ銀行の住宅ローン徹底解説!金利や気になる団信と審査基準について

基本情報

| 金利プラン | ネット専用住宅ローン ・変動金利選択プラン |

| 金利タイプ | 変動金利:年0.475% |

| 借入可能額 | 500万円~1億円 |

| 保証料 | 不要 |

| 事務手数料 | 必要(元金×2.200%) |

| 繰上返済手数料 | 一部繰上…無料(WEB)、 全額繰上…16,500円(WEB) |

| 団信 | 必要(保険料不要) |

| 契約時年齢 | 年齢が借入時20歳以上70歳の誕生日、 完済時に80歳の誕生日まで |

金利や諸費用を考えて住宅ローンを決めるのはわかりましたが、計算し比較するのは大変ですね。

一つずつ計算するのは大変だね。どの金融機関でも「借入のシミュレーションサイト」を用意しているので、利用すると簡単に結果が出せるよ。

住宅ローンを組む際は金利の種類やシミュレーションを考慮して決めることが大事

各金融機関ではシミュレーションサイトを用意していますので、いちいち計算することなく簡単に試算結果を出してくれます。簡単なものでは借入金額・金利・返済方法・返済期間を入れるだけ。住宅金融支援機構のシミュレーションサイトは、複数の金融機関と複数の金利タイプを比較できるので、自分のライフプランに合ったローンを選べます。また返済額や事務手数料・保証料・団信を含めた支払総額も試算できるので便利です。

出典:住宅金融支援機構 返済プラン比較シミュレーション

住宅ローンを選ぶ際によくあるQ&A

住宅ローンを選ぶときにはどんな点に疑問を感じるのでしょうか。

Q:提携ローンって実際どうなの?

マイホームを購入する際に不動産会社やハウスメーカーの提携する金融機関が取り扱う住宅ローンの利用を勧められる場合があります。この住宅ローンを提携ローンと言いますが、利用するメリット・デメリットは次の通りです。

メリット

- 審査が早い

住宅ローンの審査には物件の審査と借りる人の審査があります。物件審査は既には済んでおり、後は借りる人の審査だけなので期間は短くて済みます。

- 優遇金利が利用できる

一般の場合と比べ金利の低い優遇金利を受けられるのでオトク。

- 手続きの煩わしさがない

ほとんどの手続きを不動産が代行してくれるので手間・暇がかからない。

デメリット

- 利用費用が掛かることも

代行手数料として5~10万円必要な場合があります。

- 選べる住宅ローンは限られる

住宅ローンの金利諸費用など必ずしも、ベストなものとは限りません。

提携ローンは不動産会社の勧めるままに提携ローンを決めがちです。しかし他の金融機関ではもっと自分にマッチした住宅ローンもあるかもしれません。各金融機関ではシミュレーションサイトを用意しているので、よく比較して決めましょう

Q:保証料って何を保証してるの?

保証料とは金融会社の指定する保証会社に支払う費用。住宅ローンの債務者が何らかの理由で金融機関への返済できなくなってしまった場合、保証会社が代わりに返済してくれます。しかし保証会社が肩代わりしてくれても、住宅ローンが消滅するわけではありません。債権者が金融機関から保証会社に移行するだけで、債務者は保証会社に残債を支払う義務があります。また住宅ローンが保証会社に移行した場合には、団信をはじめさまざまな特典もなくなってしまいます。

かつては、住宅ローンを組む時には保証料は必須でしたが近年は保証料を必要としない住宅ローンも増えてきています。その場合には、金利に上乗せされたり手数料が高くなることもあるので、すべての手数料や諸費用も含めて住宅ローンを総合的に判断する必要があります。

Q:疾病補償の8疾病保障ってそもそもなんなの?

団信(団体信用生命保険)は住宅ローン専用の生命保険で住宅ローンを借り入れる際に金融機関は通常団信への加入を融資条件としています。団信に加入することで、住宅ローンの契約者が死亡したり高度障害状態になった場合には保険会社から保険金が支払われ残債を免除されます。

8疾病保障は8大疾病に罹患し所定の状態が継続した場合、住宅ローンの残債を免除するというもの。8大疾病とはがん(上皮内ガンを除く)・急性心筋梗塞・脳卒中の3大疾病および高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎5つの重度慢性疾患を言います。

Q:繰上げ返済がなぜ重要視されているの?

繰り上げ返済を行えば、利息・総返済額を少なくできます。繰り上げ返済には、借入金を全額返済する方法と一部を返済する方法があります。一部繰り上げ返済には返済期間は短縮せず毎月の返済額を減らす返済額軽減型と返済期間を短縮し総返済額を減らす返済期間短縮型があります。

一部繰り上げ返済をする場合には通常手数料は無料ですが、全額繰り上げの場合には1万円~6万円程度の手数料が必要な金融機関が多いです。

Q:なんで事務手数料を支払う必要があるの?

事務手数料は金融機関から住宅ローンの融資を受ける際に支払う手数料で、一定の率で徴収される定率型と定額で支払う定額型があります。

【定率型】

借入金額に一定の率を掛けた額を支払うので借入金が多くなればなるほど手数料は高くなります。しかし金利は一般的に定額型に比べ0.1~0.3%程度低くなります。定率型は初期費用は掛かりますが、借入期間が長くなれば総支払額は定率型の方が低くなります。

【定額型】

定額型は借入金額に関わらず3~6万円程度の定額費用を支払います。金利は定率型と比べ0.1~0.3%程度高くなりますが、事務手数料だけ見ると低金額になります。初期費用を抑えたい人や借入期間を短くしたい人に向いた方法といえるでしょう。

定額型・定率型どちらが良いのかは一概には言えません。各金融機関にはシミュレーションサイトを用意しているので、借入額・金利・事務手数料を含む諸費用を含めて試算し比較しましょう。

まとめ

住宅ローンは自分のライフプランに合ったものを選ぶことが大事!ローンの金利プランやタイプはもちろんのこと、団信や諸費用・手数料など総合的に考えて決めるようにしましょう。シミュレーションサイトを利用すれば、簡単に試算が可能。マイホームの購入は人生で最大の買い物、どの住宅ローンが良いのか慎重に検討し、後で悔いが残らないようにしましょう。