- 直江編集者

- 不動産コンサルタント・FP

大学卒業後、一部上場企業に勤め、退職後は大手不動産会社で賃貸物件入居者のコンサルタント業務に従事。アパート経営もしており、これまでの経験とファイナンシャルプラナーの観点から住宅ローンや税制の執筆をメインに担当。

- マイナス金利とは?解説

- マイナス金利はいつまで続く?いつ終了する?

- マイナス金利のメリット・デメリットを解説

マイホームの購入を検討している人は、現在の低金利がいつまで続くかにより将来の支払い総額は大きく変わってきます。低金利は住宅ローンを借りる人にとって大きなメリットですが、いつ上昇するかという不安も…。住宅ローン金利は、日銀の政策金利に連動していますが、日本だけでなく世界の経済や景気の動向によっても変わってきます。

新型コロナウィルス対策としての大型の補助金政策、景気の下支えの為の超金融緩和政策、欧米の金融引き締め、昨今の原油高や資源高などの要因などがありますが、この記事では日本や世界の環境変化により金利がどう動くのか解説します。

マイナス金利とは

マイナス金利のメリット・デメリット

マイナス金利政策は民間金融機関が日銀に預けるお金を企業への貸し付けや投資に回し、デフレからの脱却と景気の浮揚を目指すものです。

具体的には民間金融機関の一定金額以上の当座預金適用金利をマイナス0.1%にし、お金が大量に市場に出回ることで経済が活性化することを期待しています。

2013年1月に日銀は景気を浮揚させるために2%の物価上昇目標を定め、金利緩和政策を実施してきました。

しかし2%の物価上昇を達成することはできず、マイナス金利の導入を決めざるを得なくなりました。

浜崎編集長

浜崎編集長

マイナス金利のメリット

- 金融機関から融資を受けやすくなる

- 民間企業は投資を活発化させる

- 住宅ローンなどのローンの金利が低下する

- 消費が増えるなど経済が活性化する

- 円安が加速され輸出産業や海外旅行には有利

マイナス金利のデメリット

- 金融機関の収益が悪くなる

- 預貯金をしていても利息は増えない

- 物価が上昇する恐れがある

- 円安が進行すると海外旅行は割高になる

2022年の住宅ローン金利動向について

景気対策としてマイナス金利政策がとられ、それに連動して住宅ローン金利も超低金利状態が続いています。

住宅の購入にはお金がかかるので、わずかな金利差でも支払総額で大きな差になってしまいます。

マイホームの購入を検討している人は金利動向を注視しなければなりません。

そこで今年の住宅金利動向は、どのように動くのか解説していきます。

変動金利は0.5%を下回っている

住宅ローンの変動金利は日銀の政策金利と連動し、景気が悪い時には高く悪い時には低く設定されます。現在の景気は低迷状態なので日銀はマイナス金利政策を採り、住宅ローンの変動金利も低くなっています。

主な銀行の2022年2月の変動金利は下表のように主要銀行のほとんどで0.5%を下回る低水準です。

◎主要銀行の住宅ローン変動金利

| 金融機関名 | 2022年2月変動金利 |

| auじぶん銀行 | 0.289 |

| PayPay銀行 | 0.380 |

| 住信SBIネット銀行 | 0.410 |

| 新生銀行 | 0.450 |

| りそな銀行 | 0.470 |

| みずほ銀行 | 0.375 |

| 三井住友銀行 | 0.475 |

| 三菱UFJ銀行 | 0.475 |

| 三井住友信託銀行 | 0.475 |

| ソニー銀行 | 0.457 |

| イオン銀行 | 0.520 |

| 楽天銀行 | 0.517 |

フラット35の金利も過去推定水準

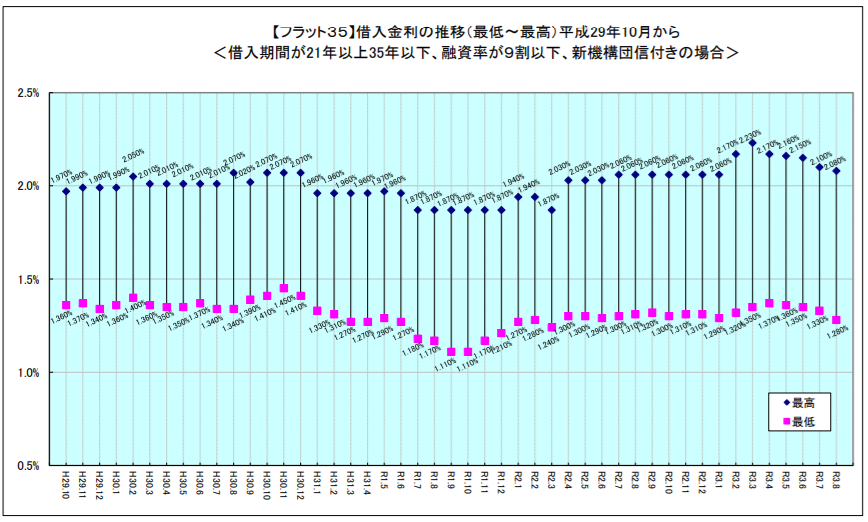

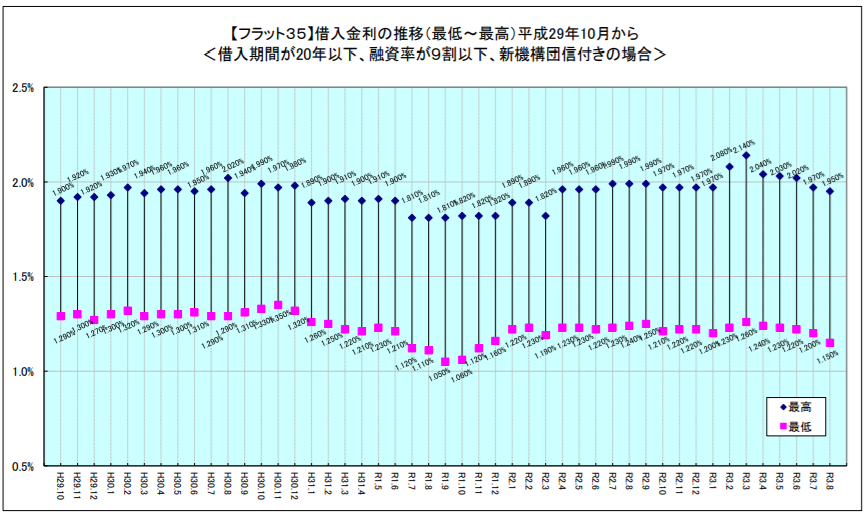

2022年2月のフラット35金利は20年以下が1.280%、21年以上では1.150%と過去最低の水準となっています。また平成29年10月から令和3年8月までのフラット35の借入金利の推移(最低~最高)を見ると次のグラフのようになっています。これを見て分かるように、小幅に上下しながらコロナ禍以前より金利は多少上がっています。

しかしリーマンショック直後にはフラット35(買取型)の金利が2.76%であったことを考えると、全体的に見ればまだまだ低金利水準が継続しているといえるでしょう。

◎借入期間が21年以上35年以下、融資率が9割以下で新機構団信付き

◎借入期間が20年以下、融資率が9割以下で新機構団信付き

出典:住宅支援機構

マイナス金利はいつからいつまで?今後10年以上は続く見通し

事務員

事務員

浜崎編集長

日銀の政策が転換しないと金利上昇はない

2016年2月16日より始まった、現在のような金融緩和政策はいつまで続くのでしょうか?

日本の金利はアメリカのFRBの姿勢に追従しています。新型コロナの影響でアメリカの物価上昇率は年率で0.1%まで低下しましたが、その後1.4%まで回復しました。

しかしアメリカの経済は新型コロナの影響で大きく落ち込み、景気を回復するためにFRBはゼロ金利政策を開始しました。

新型コロナが終息しない現在、ゼロ金利政策は当面続くと考えられるでしょう。

一方日本は物価上昇率2%を目指していますが達成はほとんど不可能な状況!さらに新型コロナの影響で景気は悪化しているので、景気浮揚のためのマイナス金利政策は当面維持されると考えられます。

マイナス金利とコロナの関係について

それでは新型コロナは金利政策にどのような影響を与えているのでしょうか?昨年コロナウィルスが発生により世界の経済は悪化し、その対策として各国の中央銀行は大胆な利下げを行っています。しかし新型コロナは終息せず、まだしばらくは世界各国の金利の低い状態が続くと予測されています。

日本ではマイナス金利政策を始めましたが、昨年新型コロナが日本を襲い景気は悪化し、経済活動を制限せざるを得ない状況が続いています。2025年には大阪万博も開かれます。このような大きなイベントが行われることで景気を浮揚させマイナス金利は解除される可能性はあります。

マイナス金利が続けば金融機関の経営も悪化する

マイナス金利が続けば国債の利回りは低下します。民間金融機関の大きな収益源は国債への投資ですが、利回りの低下により収益をあげづらい構図になっています。また中小の金融機関は競争が激しく、企業や個人へ貸し出す金利を引き下げざるを得ない状態、預貸金利ザヤ(貸出金利-預金金利)の縮小により、経営が悪化する状況に陥っています。

まとめ|マイナス金利はいつまで続く?しばらくは続く見通し

- マイナス金利とは?解説

- マイナス金利はいつまで続く?いつ終了する?

- マイナス金利のメリット・デメリットを解説

コロナウィルスをはじめ日本を取り巻く環境の激しい変化の中で日本経済は翻弄されています。マイナス金利を実施するも新型コロナが終息しない現在、景気も悪化しています。今後コロナウィルスが終息し東京オリンピック開催・万博の開催などにより、景気が浮揚する可能性はないとは言い切れません。

しかし景気が大きく回復しない限り、日銀の政策金利の変更は当面はないと言ってよいでしょう。したがってこの低金利状態は当面続くと考えられ、変動金利を利用して住宅を購入する価値は高いと言えます。