- ネット銀行でありながら実店舗で専門家と相談できる

- 金利はネット銀行の中でも低く、上乗せ金利なして疾病保証がある

- 事務手数料が高い・審査に時間がかかる

SBIマネープラザはSBIグループの中核企業として住宅ローンや証券・ファンド・保険などさまざまな金融商品を取り揃えている会社です。関連会社のSBIネット銀行の住宅ローンを「ミスター住宅ローンREAL」として取り扱い、実際の店頭で相談しながら低金利で融資してくれます。インターネットは不得意な人や相談しながら疑問な点を解決し契約したい人にはおあつらえ向きの会社といえるでしょう。この記事ではSBIマネープラザの金利や審査・メリットやデメリットなどについて解説します。

SBIマネープラザの住宅ローンとは

SBIマネープラザの住宅ローンの概略を教えてください。

それではマネープラザ住宅ローンの基本的な情報についてまとめてみよう。

| 取扱地域 | 日本全国 |

| 審査・申込み方法 | 全国にある9店舗への来店が必要 |

| 借入可能額 | 500万円以上2億円まで(10万円単位) |

| 融資期間 | 1年以上最長35年 |

| 事務手数料 | 融資額×2.20% |

| 保証料 | 保証会社の利用はないので必要なし、 連帯保証人は必要 |

| 繰り上げ返済手数料 | 無料、固定金利特約期間中は3万3000円 |

| 返済口座への資金移動 | 他行口座から無料で毎月自動で移動できる |

| 団体信用生命保険 | 住信SBI指定の団信に加入、保険料の負担はなし |

| 審査から融資迄の日数 | 申込から融資までの期間は1ヵ月半程度 |

SBIマネープラザの住宅ローン金利一覧

SBIマネープラザの住宅ローンの金利は、どうなのでしょうか?

SBIマネープラザの住宅ローンは店頭で相談できるのに、ネット銀行トップクラスの低金利で借り入れできるんだよ。

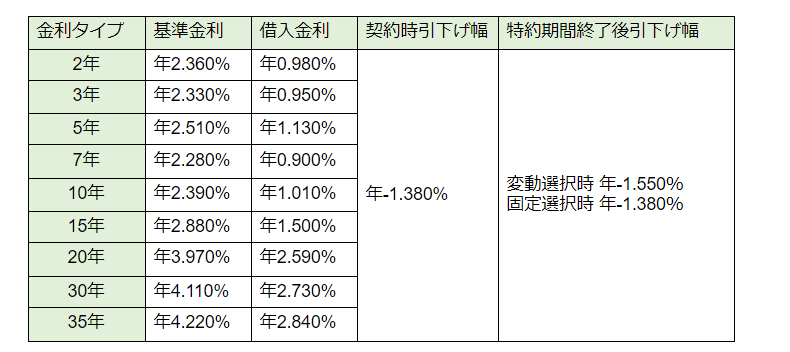

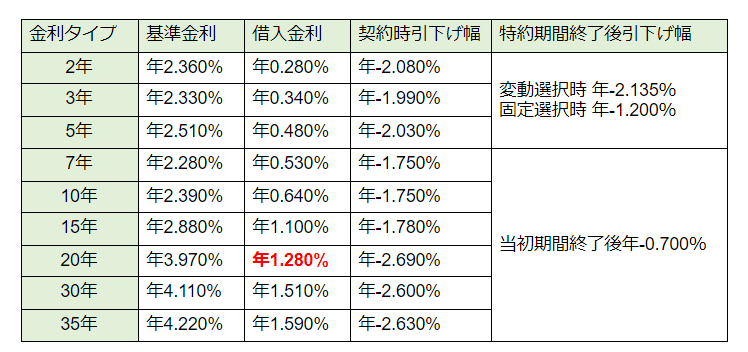

それでは変動金利と固定金利の各プランを一覧表でご紹介しましょう。なお金利は2020年10月の借入金利で毎月見直されます。

変動金利通期引下げプラン

変動金利には通期引下げプランと当初引下げプランがあります。

◎変動金利

通期引下げプラン

変動金利通期引下げプランはネット銀行トップクラスの年0.410%となっています。

※固定金利特約タイプ変更後、再度「変動金利タイプ」へ変更した場合の引下げ幅は年-2.365%です。

当初引下げプラン

※特約期間終了後、「変動金利」を選択した場合の引下げ幅は年-0.700%です。

固定金利当初引下げプラン

固定金利には通期引下げプランと当初引下げプランがあります。

◎固定金利

通期引下げプラン

当初引下げプラン

固定金利当初引下げプランでは20年で借入金利は年1.280%で契約時から年-2.690%と大きな引き下げ幅となります。

SBIマネープラザの住宅ローンを活用するメリット

金利を含めてマネープラザ住宅ローンを利用するメリットについて教えてください。

それではマネープラザ住宅ローンには様々な特徴があります。その内容について詳しく説明しましょう。

変動金利が低金利

住信SBIネット銀行の提供する店舗専用ローン「ミスター住宅ローンREAL」の変動金利は2020年10月現在0.410%と窓口相談ができるのにトップクラスの低さです。不安な点を専門家と窓口で相談しながら低金利で利用できるのが最大の強みと言ってよいでしょう。しかし変動金利を選ぶと金利が上昇すると毎月の支払額が増えてしまうので注意しなければなりません。

フラット35の取り扱いもある

SBIマネープラザでは「ミスター住宅ローンREAL」だけでなく、住信SBIネット銀行の「フラット35」も扱っています。フラット35にはフラット35(保証型)とフラット35(買取型)があります。

フラット35(保証型)

自己資金を10%以上用意できれば、フラット35(保証型)がおすすめ。従来のフラット35(買取型)よりも低金利で補償も充実しています。団体信用生命保険と全疾病保障が上乗せ金利なしで付けられます。

事務手数料:借入額の2.20%、最低事務取扱手数料は110,000円

| フラット35Sによる 金利引下げ期間 | 金利引下げ期間終了後 | |

| 借入割合80%以下 | 年0.90% | 年1.15% |

| 借入割合90%以下 | 年0.96% | 年1.21% |

- フラット35(買取型)よりも低金利

- 団信(先進医療特約付)と住宅ローン返済を保障する全疾病保障付なので安心

- 保証会社を使わないため、他社の住宅ローンで必要となる保証料が不要

- 電子契約サービスを利用すれば、収入印紙代が不要

- 繰上返済手数料が無料

フラット35(買取型)

事務手数料:借入額の1.10%・借り換えは0.99%、最低事務取扱手数料は110,000円

| 15~20年 | 21年~35年 | |

| フラット35新機構団信付き | 年1.21% | 年1.30% |

| フラット35S新機構団信付き | 年0.96% | 年1.05% |

- ずっと同じ金利なので返済計画が立てやすい

- 病気やケガで働けなくなった場合の住宅ローン返済を保障

- 保証会社を使わないため他社の住宅ローンで必要となる保証料が不要

- 電子契約サービスを利用すれば、収入印紙代が不要

ネット銀行だが対面相談もできる

SBIマネープラザの最も大きな特徴は対面相談ができること、金利が業界最低水準なのに窓口で相談できるのは大きなメリットです。ネット銀行で相談のする場合不明な点があっても直接相談できずカスタマーズセンターに電話やメールで問い合わせをするのみでした。しかし電話やメールでは細かい相談はしづらく、疑問点を抱えたまま契約に至り後で「そうだったのか」と言う場合も…。

またマイホームの購入に関わる借入額は人生で一度の多額の金額の借り入れ!大きな金額の借入をインターネットだけで済ましてしまうことに、不安を感じる人は多いのではないでしょうか。そのような人にとって、SBIマネープラザはネット銀行の低金利と窓口での相談という実店舗の良い面を兼ね備えおあつらえ向きと言えるでしょう。

疾病保証が無料で付帯される

ミスター住宅ローンREALはほかの会社にはない充実した保証があります。

団体信用生命保険

一般的な団信に加えて、3つの保障が上乗せ金利なしで付け加えられます。

先進医療特約

保険期間中に病気やケガにより先進医療を受けた場合には、先進医療技術料被保険者負担額が通算1,000万円を限度として給付金が支払われます。

重度ガン保険金前払特約

保険期間中にガンの標準的な治療をすべて受けたが効果がなかったと保険会社から判断された場合に、請求により保険金が支払われます。

リビングニーズ特約

保険期間中に医師の診断書等で保険会社にから余命6ヵ月以内と判断された場合に、請求により保険金が支払われます。

団体総合生活補償保険

住宅ローンの借入中は契約者を被保険者として団体総合生活補償保険が付帯されます。全ての病気やケガで働けなくなった場合、住宅ローンの残債がゼロになります。

- 融資日以降に生じた傷害または疾病により融資日から3ヵ月を経過した日の翌日以降に就業不能状態なった場合。

- 3つの特定疾患(➀ガン➁脳卒中➂急性心筋梗塞)により12ヵ月働けない状態が続いたとき。

- 5つの慢性疾患(➀糖尿病➁肝硬変➂高血圧症➃慢性腎不全➄慢性膵炎)により12ヵ月働けない状態が続いたとき。

- 8疾病(ガン悪性新生物、急性心筋梗塞、脳卒中、糖尿病、高血圧症、肝硬変、慢性腎不全、慢性膵炎)で就業できない状態が12ヵ月を超えて継続した場合、住宅ローンの残高が0円になります。

- 8疾病以外の疾病や傷害で就業不能の状態が24ヵ月超継続した場合住宅ローン残高が0円になります。

つなぎ融資が利用できる

SBIマネープラザでは2019年12月からつなぎ融資を利用できるようになりました。ネット銀行では一般的につなぎ融資をできる金融機関はわずかしかないのでメリットになります。

SBIマネープラザの住宅ローンを活用するデメリット

SBIマネープラザの住宅ローンはメリットばかりではありません。デメリットもあるので十分考慮して、利用しましょう。

事務手数料が高い

SBIマネープラザの事務手数料は借入額の2.20%(税込)が必要。事務手数料が固定の金融機関もありますが「ミスター住宅ローンREAL」の事務手数料は高く、借入金額が多くなればなるほど増えてしまうことに…。したがって借入額が1億円を超えるような場合には、手数料がいくらになるか考える必要があるでしょう。

SBIマネープラザの金利の安さ・無料の疾病保証・対面相談ができることなどのメリットと事務手数料の高さなどのデメリットを総合的に評価し判断しましょう。

店舗の数が少ない

SBIマネープラザで住宅ローンの相談ができる店舗は全国で9店舗だけ。関東地方には5店舗ありますが、ほかには名古屋・大阪・神戸・福岡に各一店舗のみなので利用しにくいと言えるでしょう。しかしそう頻繁に訪れる必要もないので、あまり遠くなければデメリットとしてとらえることもないでしょう。

審査が長い

SBIマネープラザは住宅ローンの申し込みから融資まで1カ月半程度かかります。また申し込み内容や時期によってはさらに時間を要することもあります。一般的にネット申し込みの場合には数日で審査結果が出る場合もありますが、対面相談をするのでやむを得ないともいえるでしょう。

SBIマネープラザの住宅ローンの審査と融資実行日まで流れ

それではSBIマネープラザの住宅ローンの審査と融資まで流れについて教えてください。

SBIマネープラザの住宅ローンの審査について

SBIマネープラザの住宅ローンはまず事前相談から始まり、審査には仮審査と正式審査があります。事前相談では収入のわかる書類(前年分源泉徴収票など)と購入予定・物件資料を持参し相談しましょう。相談はもちろん無料で、資金計画を聞きながら住宅ローン返済のシミュレーションを作成してくれます。

店頭での相談予約は、ホームページ上でできるので便利ですよ。

SBIマネープラザの住宅ローンを組むまでの流れと必要書類

相談から融資までの流れ

| 1 | 事前相談 | 金利タイプや審査・保証・返済方法などについての相談 |

| 2 | 仮審査申込み | 必要書類を添えて仮申し込みする |

| 3 | 仮審査結果報告 | 仮審査の結果と必要書類の提示 |

| 4 | 正式審査の申込み | 提出書類に基づき審査 |

| 5 | 正式審査の報告 | 審査結果の報告と契約手続きや契約日について |

| 6 | 契約の手続き | 事務取扱手数料・登記費用・契約書印紙代等の諸費用が 必要 |

ローン実行後不動産会社に代金の支払いや仲介手数料残金を支払う

審査に必要な書類

事前審査で必要な主な書類

| 種類 | 必要な書類 |

| 本人確認書類 | 運転免許証 パスポート 個人番号カードなど 写真付き住所、氏名、生年月日等の記載健康保険証 など |

| 収入確認書類 | ◆給与所得者前年源泉徴収票住民税決定通知書 課税証明書など ◆個人事業主確定申告書納税証明書など ◆法人代表者決算報告書など |

| 物件確認書類 | 購入予定物件の販売チラシ間取図 など資金計画表 |

本審査で必要な主な書類

| 種類 | 必要な書類 |

本人確認書類 | 運転免許証 健康保険証 世帯全員の住民票 パスポートなど |

収入確認書類 | 源泉徴収票 住民税決定通知書 納税証明書 確定申告書 など |

物件確認書類 | 売買契約書 重要事項説明書 工事請負契約書 建築確認申請書 建築確認済証 検査済証 登記事項証明書 公図地積測量図間取図 など |

契約締結時に必要な書類

| 種類 | 必要な書類 |

| 本人確認書類 | 運転免許証 健康保険証 世帯全員の住民票で続柄のあるもの 印鑑登録証明書 など |

| 銀行口座を確認できるもの | 入金口座の通帳口座履歴のわかるもの |

SBIマネープラザの住宅ローンに関する評判・口コミ

ネット上にはSBIマネープラザの住宅ローンについての評判や口コミをあるので参考にするといいですよ。

SBIマネープラザの住宅ローンに関する良い評判・口コミ

- 変動金利通期引下げプランは年0.410%と低いのは衝撃的だね。それも期間限定の企画でなく、通常運用されているのは驚きだ。

- 金利を上乗せすることなく疾病保証がついているのは、ほかの会社にはないものだ。これで自分に万が一のことがあっても家族は安心できる。

- ふつう融資上限額は1億円と言うのが一般的。しかしSBIマネープラザを利用すれば2億円まで融資してくれるので、都心部の物件購入も検討できるね。

SBIマネープラザの住宅ローンに関する悪い評判・口コミ

- 融資事務手数料が融資額の2.20%と言うのは一考の必要があるね。都市銀行の事務手数料は32,400円が一般的なので、自己資金が多い人は検討の価値があると思うよ。

- 全国で実店舗が9店しかないというのはどうだろう。私の住む県にはSBIマネープラザの店がないので利用したくてもできないね。

まとめ

SBIマネープラザの住宅ローン最大の特徴はネット銀行でありながら実店舗で専門家と相談できるということ。インターネットだけの相談に不安を感じている人にとっては、きっと安心できることでしょう。しかも金利はネット銀行の中でも低く、上乗せ金利なして疾病保証があるというのは大きなメリットです。

しかしSBIマネープラザの住宅ローンは事務手数料が高い・審査に時間がかかるなどのデメリットもあります。マイホームの購入は人生で一度あるかどうかの大きな買い物!ほかの金融機関のメリットデメリットも調べて決めるようにしましょう。