- 手間がかかっても借り換えをして、住宅ローンに一本化した方が断然お得

- 借入金額がより多く、返済期間がより長く、金利差がより大きいほどメリットあり

- 住宅ローンの借り換えは「ローンの返済が長引く」「審査が厳しい」などのデメリットもあるため注意が必要

リノベーションの強い味方となるリフォームローンですが、金利が高く、高額を借りることができないというデメリットがあります。

リノベーションに掛かる費用を住宅ローンの借り換えで補うことができれば、総支払額を下げることができるだけでなく、他にも様々なメリットを受けることが可能です。

そこで今回は、住宅ローンが残っているが、追加でローンを組んで自宅のリノベーションを検討している人に向け、住宅ローン一本化のメリットや注意点をお伝えしていきます。

金融機関ごとの実際の借り入れ条件もご紹介しますので、ぜひ最後までご覧ください。

住宅ローンとリフォームローンを一本化するという選択肢

事務員

事務員

浜崎編集長

浜崎編集長

住宅ローンとリフォームローンの違いとは?

浜崎編集長

| 住宅ローン | リフォームローン | |

| 内容 | 新築工事、リフォームともに利用できる低金利のローン | 住宅の増改築や修繕などのリフォームをする時に利用できるローン ※新築工事には利用不可 |

| 金利 | 低い | 高い |

| 借り入れできる上限金額 | 多い | 少ない |

| 審査 | 厳しい | 易しい |

| メリット | ・借入金額の上限が高い ・返済年数を長期に設定することができる ・金利が比較的安い |

・担保が不要な場合が多い ・金融機関の審査が比較的通りやすく、審査結果が出るのも早い ・住宅ローンと比較すると手続きが少ない |

| デメリット | ・担保が必要となる場合が多い ・リフォームローンと比べると、審査が厳しく審査結果が出るまでに時間がかかる |

・借入金額の上限が低く設定されている ・返済までの年数が短い ・金利が比較的高い |

浜崎編集長

三菱UFJ銀行

| 住宅ローン | リフォームローン | |

| 金利 | 変動0.475% | 変動1.99~2.875% |

| 借入期間 | 2~35年 | 0.5~15年 |

| 借入金額 | 500万円~ 1 億円 | 50~1,000万円 |

参照元:三菱UFJ銀行

みずほ銀行

| 住宅ローン | リフォームローン | |

| 金利 | 変動0.375% 固定10年0.65% |

変動3.975% |

| 借入期間 | 1~35年以内 | 1~15年 |

| 借入金額 | 50万円~1億円 | 10~500万円 |

参照元:みずほ銀行

横浜銀行

| 住宅ローン | リフォームローン | |

| 金利 | 変動0.47% 固定10年0.745% |

変動1.7~2.7% |

| 借入期間 | 35年以内 | 1~15年 |

| 借入金額 | 1億円以内 | 10~1,000万円 |

参照元:横浜銀行

住信sbiネット銀行

| 住宅ローン | リフォームローン | |

| 金利 | 変動0.398% 固定20年1.17% |

変動2.475~4.475% |

| 借入期間 | 1~35年以内 | 1~10年 |

| 借入金額 | 500万円~2億円 | 10~1,000万円 |

参照元:住信SBIネット銀行

浜崎編集長

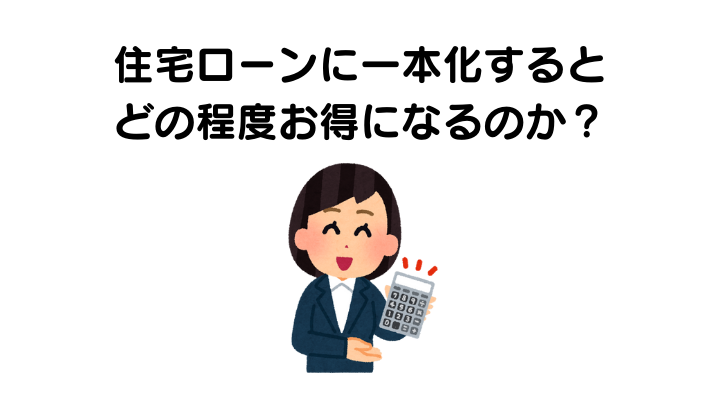

住宅ローンに一本化するとどの程度お得になるのか?

事務員

浜崎編集長

① 住宅ローン(残債2300万円、残り期間20年、変動金利1.2%)にリフォームローン(700万円、期間10年、変動金利2.5%)を追加

- 住宅ローン返済額 :月107,841円×20年

- リフォームローン返済額 :月65,989円×10年

- 総支払額 :33,800,520円

② 住宅ローンとリフォームローンを一本化(3000万円、期間20年、変動金利0.6%+借り換え費用50万円)

- 住宅ローン返済額 :月132,681円×20年

- 借り換え費用 :500,000円(初年度のみ)

- 総支払額 :32,343,440円(①と比べ▲1,457,080円)

浜崎編集長

事務員

住宅ローン残債2,300万円部分のみを50万円の手数料を払って借り換えした場合、総支払額が下がる損益分岐点は借り換え後の金利が0.7%以下(金利差▲0.5%)でした。

借入金額や手数料、元の金利など条件により異なりますので、詳しくは借り換えのシミュレーションサイトなどで実際にシミュレーションすることをおすすめします。

住宅ローンに一本化するメリットとは?

住宅ローンに一本化することで以下のようなメリットを受けることができます。

月々の返済が楽になる

上でご紹介したシミュレーションのように、返済期間を長くすることができる住宅ローンに一本化すれば、毎月の返済金額を減額することが可能です。

子育て世帯であれば教育資金などの出費がありますので、毎月の返済額を少なくできることはメリットと言えるでしょう。

総返済額が少なくなる場合が多い

一般的に、リフォームローンの金利は高く設定されています。

借入期間や利率にもよりますが、金利の低い住宅ローンに一本化することで総返済額が少なくなる場合が一般的です。

住宅ローン減税の節税効果が高まる

住宅ローン減税とは、毎年の住宅ローン残高の1%を10年間、所得税から控除できるという制度です(令和元年10月の消費税率引上げにあわせ、控除期間が13年間に拡充されました。)。

リフォームローンは住宅ローン減税の対象ではありませんので、住宅ローンに一本化すれば控除できる金額を増やすことができます。

住宅ローンに一本化するデメリットと注意点

メリットの多いローンの一本化ですが、もちろんデメリットも存在します。住宅ローンの借り換えで注意しなければならないポイントは以下の通りです。

ローンの返済が長引く

住宅ローンは借入期間を長く設定することができるため、完済時期より前にリタイアを希望する場合は、繰り上げ返済の準備をしておかなければなりません。

繰り上げ返済する可能性があれば、繰り上げ返済手数料を無料に設定している住宅ローンを選ぶことをすすめます。

借入期間が長くなるとその分総返済金額も増える

金利の低い住宅ローンですが、借入期間が長期間となることで総返済額が増える可能性もあります。決断の前に、借り換えシミュレーションで月々の返済額と総返済額を必ず確認するようにしましょう。

借り換えの審査は新規の場合よりも厳しいことが多い

住宅ローンの審査については、以下の観点から審査基準が設定されています。

- 申込者は完済までの長期にわたってきちんと返済できる能力を維持できるのか?

- 万が一返済不能となった際に融資残高がきちんと回収できるのか?

複数ある審査基準のうち、借り換え時にマイナスに働きやすい項目は「借入時年齢」や「完済時年齢」、「健康状態」、「物件の担保価値」です。

健康状態が良く、若い年齢であれば長期的な返済能力が高いとみなされプラスの評価を得られますが、そうでない場合はマイナスに査定される可能性があります。

また、物件の担保価値については、新築時に比べ経年劣化により担保評価が下がっていると見なされるため、新築時よりは厳しく判断される可能性があります。

審査基準は他にも「年収」や「勤続年数」、「雇用形態」など様々ですし、どの基準を重視するかも金融機関により異なります。一概に審査が厳しくなるという訳ではありませんが、リフォームの実施判断は住宅ローンを借り換えできない可能性も含め行うことをおすすめします。

住宅ローン控除の対象となる条件を満たすか確認が必須

住宅ローン減税はリフォームも対象となりますが、以下の通り対象物件の要件がさだめられています。

- 100万円以上の工事であること

- 増改築、建築基準法に規定する大規模な修繕又は大規模の模様替えの工事

- マンションの専有部分の床、階段又は壁の過半について行う一定の修繕・模様替えの工事

- 家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床又は壁の全部について行う修繕・模様替えの工事

- 耐震改修工事(現行耐震基準への適合)

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

自身のリフォームが要件にあてはまるか、事前に確認しておきましょう。

借り換えにかかる費用を加味してどの程度お得になるのか事前にシミュレーションをしておこう

住宅ローンの借り換えにかかる費用は以下の通りです。

- 返済手数料(金融機関によりない場合あり)

- 抵当権抹消費用(登録免許税・司法書士への報酬)

- 融資手数料(借入金額の2%ほどが相場)

- 金銭消費貸借契約書にかかる印紙税

- 保証会社へ支払う保証料

- 抵当権設定費用(登録免許税・司法書士への報酬)

借り換えを行う際には、こういった費用がいくらかかるかも含めてシミュレーションすることをおすすめします。

固定金利→変動金利に借り換える場合等は将来の金利変動に要注意

借り換えに限った話ではありませんが、変動金利を選ぶ場合には将来金利が上がる可能性を見込んでおきましょう。長年低金利が続いてきた日本ですが、将来のことは誰にも予測できません。どちらに転んでも生活に支障をきたすことのないよう、余裕のある返済プランを立てましょう。

住宅ローンの借り換えを検討する目安とは?

住宅ローンを借り換える場合には、借入金額がより多く、返済期間がより長く、金利差がより大きいほどメリットがあります。

一般的に、金利差1%以上、ローン残高1000万円以上、残存返済期間が10年以上だと借り換えのメリットが大きいと言われていますが、借入金額や手数料、元の金利など条件により異なります。

例えば、借入金額1000万円、返済期間10年で金利差が▲1%(2.0%→1.0%)の借り換えが成功すると、支払う利息は529,120円も少なくなります。この差よりも借り換えにかかる費用が安ければ、借り換えのメリットがある計算になります。

浜崎編集長

もし借り換えに失敗してしまったら?

事務員

浜崎編集長

まとめ

今回は、リフォームにかかる費用を住宅ローンの借り換えでまかなうメリットや注意点をお伝えしました。

ローンの条件や審査基準は金融機関により異なります。できる限り良い条件で借り入れができるよう比較検討し、余裕を持った返済計画を立てるようにしましょう。