- 補償内容を必要以上に充実することや不要な特約を付加しますと、火災保険料が高額になる

- 現在の火災保険は免責方式を採用している保険が大半

- フランチャイズ方式だと損害は20万以上でないと補償されないの?

近年、毎年のようにスーパー台風が日本に来襲するようなりました。それに伴い河川沿いでの洪水被害や海岸沿いでの高潮被害、強風による家屋倒壊、豪雨による土砂崩れなどが頻発するようになりました。その様な状況下において、「台風被害に備えることのできる保険はどれなのか?」「補償内容はどうなっているのか?」「経年劣化は補償されないの?」と悩んでおられる方はいませんか?

結論、台風による被害は火災保険が補償してくれます。しかし、場合によっては、台風の被害でも、火災保険がおりないケースがあります。

この記事では、台風被害にあっても火災保険がおりない理由や、補償金額などを解説していきます。実際に台風の被害にあった際の被害請求の仕方から申請の流れも説明します。

台風の被害を補償できる保険は火災保険

台風における被害補償は「水災・風災・落雷」の三つに分けられていて、補償の適用内かどうかを、ここで確認していきます。

補償箇所も災害によって振り分けられているので、詳しく見て行きましょう。

台風による水災・風災・落雷

火災保険の補償対象は火災による被害だけではありません。水災・風災・落雷による被害についても補償します。火災保険において台風被害に対処する場合、下表の補償を付加するとカバーできます。

| 補償項目 | 補償対象になる被害状況 |

| 水災被害に対する補償 | ・台風による海岸沿いの高潮被害など ・台風による河川沿いの洪水被害など ・暴風雨やゲリラ豪雨発生に伴う浸水被害 ・土砂崩れによる家屋倒壊などの被害 |

| 風災被害に対する補償 | ・台風による強風被害 (強風や飛来物による家屋損傷・倒壊) ・竜巻による強風被害 ・突風による強風被害 ・暴風による強風被害 |

| 落雷被害に対する補償 | ・落雷による感電被害、家屋の火災など |

台風による水災・風災・落雷の補償対象はどれ?

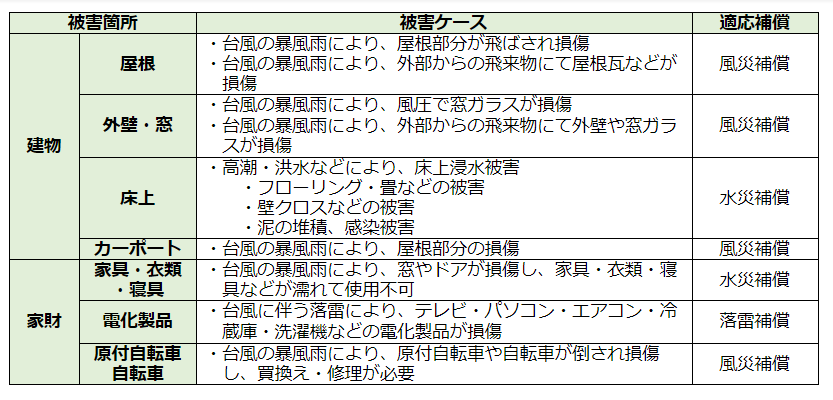

台風により想定される建物や家財の被害ケースと保険のどの補償(水災・風災・落雷補償)が適応されるかを下表にまとめます。

台風による被害で保険がおりないケース6選

台風の被害は火災保険の対象ということが分かりました!安心したんですが、台風で火災保険がおりない事態もあったとネットで見かけました。そんなこと本当にあるんでしょうか?

そうなんです、実は台風の被害にあっても火災保険がおりない場合があります。では、どういった場合におりないのか、解説していきますね。

経年劣化による場合は適応されない

火災保険は建物・家財の老朽化や経年劣化が要因で台風による被害が発生した場合、補償対象外となります。建物・家財の維持管理がなされていない場合、台風による水濡れなどの建物・家財被害が発生しても老朽化・経年劣化と判断され、保険金の支払いがなされなくなる可能性があります。

では、どのようにして経年劣化でない事を証明するかは、非常に難しいですが定期的に写真を撮るか、もしくは台風が来ると予報で分かった時点ですぐに写真を撮っておくことが唯一の対策となります。

水災補償の条件を満たしていない

火災保険の台風による水災補償の適用を受けるためには下記の要件を満たしていることが必要です。ただし保険会社の中には、さらに厳しい適用要件を設定している場合もありますので確認が必要です。

もっと言うと、元々火災保険の契約時に、水災補償自体付加されていない場合もありますので、必ず事前に自身が加入している保険内容を確認して下さい。

- 建物居住部分が地盤面から45cmを超える浸水被害を受けた場合。

- 建物居住部分が床上浸水になった場合。

- 浸水被害により建物の再調達価額に対して、30%以上の被害額が発生した場合。

- 窓の閉め忘れによる家具・衣類・寝具の損害については補償対象外となります。

被害が免責額より下回った

火災保険にはフランチャイズ方式と免責方式を使用している二つのパターンがあります。フランチャイズ方式は被害額がある一定額以上にならないと保険金の支払いがなされない契約です。例えば被害額が20万円以上にならないと保険金がおりない方式です。以前はフランチャイズ方式が多かったですが、現在の火災保険は免責方式を採用している保険が大半です。

フランチャイズ方式は被害額がある一定額以上にならないと保険金の支払いがなされない契約です。例えば被害額が20万円以上にならないと保険金がおりない方式です。台風による損害が20万を下回れば、保険はおりません。

変わって免責方式の火災保険は損害額から免責金額(*)を差し引いた残額の支払いとなります。この方式を免責方式といいますが、ディダクディブル方式やエクセス方式といわれることもあります。

【免責方式】損害保険金 = 損害額 - 免責金額(自己負担額)

免責金額は保険契約時において事前に自身で決められる自己負担額のことを指します。この免責金額より低い損害であった場合、保険はおりません。

台風被害発生から3年以上が経過

火災保険は建物・家財の台風被害発生から保険金の請求まで3年以上が経過している場合、補償対象外になります。保険法により請求期限が3年と規定されているからです。そのため被害発生を確認できれば保険会社に速やかに連絡を入れることが大切です。

しかし、保険会社の中には保険法と異なる独自の請求期限を設定している会社もあるので注意が必要です。請求期限について保険会社に事前に確認しておきましょう。

補償項目に記載が無いもの

モバイル製品(ノートパソコン・タブレット・スマホなど)は保険会社により補償対象外となることがあり、確認が必要です。

また台風による浸水で自家用車が水没した場合も補償対象外となります。こちらは自動車保険にてカバーすることが一般的です。

補償対象に家財が含まれていない

台風による被害の補償対象は建物と家財になります。しかし、保険対象が建物のみの場合、家財の補償を受けることはできません。逆に保険対象が家財のみの場合、建物の補償を受けることはできません。

建物と家財には、具体的にはどれが含まれて、何が含まれないのか、判断が難しい場合は、下記で確認してみてください。

| 建 物 | 家 財 |

| ・屋根 ・外壁 ・窓 ・床上 (畳、クロス、フローリング)壁クロス ・物置 ・カーポート (延床面積:66㎡未満) |

・家具 ・衣類 ・寝具 ・電化製品 (エアコン・冷蔵庫・洗濯機など) ・原付自転車(125cc以下) ・自転車 |

台風による被害で保険がおりない事態を避けるには

台風の被害で保険がおりないなんてことになることは避けたいはず。

そのような事態を引き起こさないためにも、前もってできる対処と、保険が万が一降りなかった場合の対処法を解説していきます。

台風予報の際は窓を閉めたか再確認を

先ほども記しましたが、台風が来た際に、窓を開けたままで家財が水浸しになってしまった場合、保険は適用されません。

当たり前のことですが、意外と忘れがちな窓の開け閉め。台風の予報が入ったら今一度、窓がきちんと閉まっているか確認しましょう。

被害後の写真を何枚も撮っておく

全体像から始めると同時に、損害が激しい箇所は拡大写真で角度を変えて撮影することが重要です。また、保険代理店での写真確認もおすすめします。申請内容が認められない場合は、角度を変えて撮影し直して再提出することで結果が変わる可能性があります。

それでも補償がおりない時は窓口へ

追加の写真を提出したり、保険代理店に相談しても問題が解決できなかった場合は、そんぽADRセンターへ相談をしてみましょう。

そんぽADRセンターは、日本損害保険協会が運営する窓口で、損害保険に関する相談や損害保険会社との紛争解決を行っています。損害保険会社と保険加入者の間で起こる苦情や紛争に直面した場合、そんぽADRセンターがサポートしてくれます。

そんぽADRセンター:0570-022808(受付時間:≪平日≫9:15~17:00)

保険会社へ台風被害の請求をする流れ

先ずは保険会社へ連絡し必要書類を提出することで保険金請求を行います。保険会社による現地調査が行われ、要件に適合すれば保険金がおります。以下で詳しく解説します。

STEP1 加入している保険会社へまずは連絡する

台風により建物や家財に被害が生じたことを確認できた場合、火災保険契約者は加入している保険会社へ被害が発生した旨を連絡します。その際、保険会社に伝えるべき内容は下記の情報となります。

- 保険契約者名

- 保険証券に記載されている証券番号→ 保険証券がすぐに見つからない場合や紛失している場合でも、保険金請求は可能です。

- 事故の日時・場所・被害状況→ 被害状況については、わかる範囲で伝えます。

その後、保険金請求に必要となる書類などの案内が、保険会社から自宅に送られてきます。

STEP2 保険金の受取に必要な書類を用意し、提出する

保険会社から送られてきた案内書類を基にして保険金の受取に必要な書類を用意し保険会社へ提出します。その際、保険会社へ提出する書類は下記の通りです。

- 保険金請求書(保険会社の書式→ 保険会社のWEBサイトからダウンロードできる場合もあります。

- 事故内容報告書(保険会社の書式→ 被害状況・程度を記載する書類です。保険会社のWEBサイトからダウンロードできる場合もあります。

- 罹災証明書→ 被害が発生した場所を管轄する消防署もしくは消防出張所で交付される書類です。罹災事実や被害状況・程度を証明する書類です。

- 被害状況が分かる写真→ 被害規模によっては、数枚~数十枚の写真を添付します。

- 修繕工事を行った会社などからの報告書→ 修繕工事内容記録、見積書、請求書、領収書など

台風による建物の被害状況が大きい場合、上記書類に加えて、

| ・印鑑証明書・建物登記事項証明書(建物登記簿謄本) |

なども併せて提出を求められる場合もあります。

保険金請求の必要書類は保険会社から案内された通りの書類を準備して提出することが大切です。また保険会社から必要書類の不備を指摘された場合、速やかに応じるようにします。どうしても提出が遅れる書類については、理由を明確にして連絡をしますと保険会社も応じてくれます。

[ad10]

STEP3 保険会社の現地調査と査定が行われる

保険金請求に必要な書類が保険会社に届きますと保険会社による現地調査と査定が行われます。現地調査においては危険が伴わない範囲で保険会社の査定人を案内するようにします。査定人は保険金請求者から提出された書類・写真などを基にして被害状況を調査します。現地調査が終了すれば提出書類と現地調査資料を基にして、保険金支払条件に該当するか否かの査定が行われます。

STEP4 保険金が指定の銀行口座に振り込まれたら完了

保険会社の査定結果が補償対象であると認定されますと、保険金が指定の銀行口座へ振り込まれます。ただし建物や家財の損害程度に応じて損害保険金の金額が確定しますので必ずしも保険金請求額と一致しない場合があります。保険会社は事前に保険金請求者に対して確定金額を連絡し了解を得ることが前提となります。確定金額に対して了解をすれば指定銀行口座に保険金が振込まれます。

確定金額に対して不服が生じた場合、保険会社に対して異議申立てを行い新たな書類を追加提出するなどして再査定を依頼します。また台風による被害額が保険契約額を上回っている場合でも、保険契約額を超える保険金を受け取ることはできませんので注意が必要です。

火災保険の保険金は手続き完了から30日以内と決まっています

火災保険の保険金支払いは保険金請求手続きが完了してから30日以内と決められています。しかし、台風の規模によっては甚大な被害が発生して現地調査になかなか入ることが困難なこともあります。その場合には例外的に保険金の支払いが30日を超えることもあります。

台風被害にあった場合、受け取れる保険金の種類と金額について

台風被害あった場合、受け取れる保険金には何がありますか?

損害保険金や臨時費用保険金、残存物片付け費用保険金、損害防止費用があります。

臨時費用保険金

臨時費用保険金は損害保険金とは別途支払いがなされる保険金です。台風により自宅が家屋損壊などの被害を生じた場合、自宅に居住できないこともあります。その期間、ホテルを利用することによる宿泊費用などの臨時費用を賄う保険金となります。臨時費用保険金は保険商品の中には付加が任意のものもあります。いざという時に備えて、付加の有無を確認する必要があります。

残存物片付け費用保険金

残存物片付け費用保険金は台風により建物・家財が被害を受けることに対する損害保険金の支払いが発生した場合、瓦礫物や残骸などの廃棄物の処理費用と同額の保険金を受けとることができます。残存物片付け費用保険金の上限額は大半の場合において1回の被害につき損害保険金の1割です。

損害防止費用

損害防止費用は落雷・火災・爆発・破裂の事故に対して、損害発生や拡大防止のために必要な費用を被保険者が負担した場合、その負担額を保険金として受け取ることができる補償です。事例として台風に伴う落雷により自宅が火災に見舞われた場合、消火器を使用して消火活動を行った際、消火器の消火薬剤の再取得費用が補償の対象となります。

まとめ

以上、火災保険の概要や補償されるケース、補償されないケース、保険金の種類と金額、受け散る方法・流れ・期間について解説しました。国土交通省によりますと令和元年の水害被害額は全国で約2兆1,500億円となり、津波を除いた水害被害額としては、統計開始以来最大の被害額となりました。

その様な状況下、将来発生するリスクを想定して補償を手厚くする方もいますが、補償内容を必要以上に充実することや不要な特約を付加しますと、火災保険料が高額になります。火災保険は過不足の無い状態でかけることが、台風に対する備えと家計を両立させる意味で大切になります。自宅の立地や建物・家財状況を総合的に鑑みて、火災保険の補償内容を吟味されることをお勧めいたします。