- 今後も火災保険料の増加は否めない

- 巨額の損害保険金の拠出により、損害保険会社の経営をも圧迫しかねない状況

- 参考純率が決定してから実際に値上げを実施するまでに1~2年ほどのタイムラグがある

2021年1月に主な損害保険会社の火災保険料が値上げされました。値上げに至った背景には2011年の東日本大震災以降、度重なる自然災害による甚大な被害があります。巨額な損害保険金の拠出により値上げを続けてきた経緯があります。

「今後も火災保険料は値上げするのだろうか?」と心配されている方はいませんか?実は、以前にもまして自然災害が多発しているため値上げの可能性は十分にあります。

多くの不動産に関する相談事や悩み事を解決してきた不動産コンサルタントが、火災保険の値上げ率や値上げの背景、長期契約、3つの保険会社の値上げ状況、2022年の値上げ予測について解説します。火災保険の値上げの仕組みを知ることにより今後の火災保険の値上げに関して、ある程度の予想を立てることができます。

[ad01]火災保険と地震保険は2021年1月に値上げしている

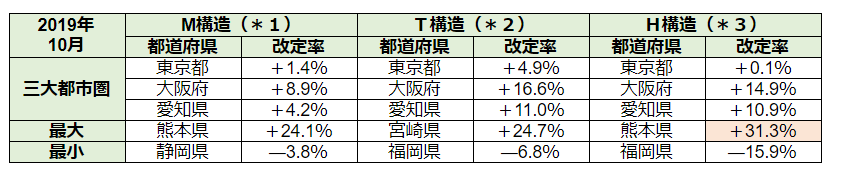

損害保険料率算出機構(以下、算出機構)は2019年10月に「火災保険の参考純率を平均4.9%引き上げる」と発表しました。その発表内容は2021年1月の値上げに反映されました。実際の損害保険会社の火災保険料は全国平均で5.1%の引上げとなります。

火災保険の参考純率

保険料率は純保険料率と付加保険料率で構成され、算出機構は純保険料率を算出します。算出機構が算出する純保険料率を「参考純率」といいます。付加保険料率は各保険会社が算出します。

保険料率 = 純保険料率(参考純率) + 付加保険料率

算出機構が住宅総合保険の参考純率について改定した内容は下表の通りです。

(出所:損害保険料率算出機構)

*1 M構造:耐火構造(鉄筋コンクリトート造(RC造)など)の共同住宅

*2 T構造:M構造以外の耐火構造の建物、準耐火構造(鉄骨造など)の建物

*3 H構造:M、T構造以外(木造など)の建物

参考純率は各保険会社が設定する保険料率の基礎となります。近年発生した災害状況により保険金の支払額を算出し、そのデータに基づき参考純率が算出されます。実際の参考純率は都道府県や建物構造により大きく異なり、熊本県のH構造(木造等の建物)の場合、改定率が+31.3%になりました。

[ad08]築10年以上の建物は最大で35%の値上げになる地域も

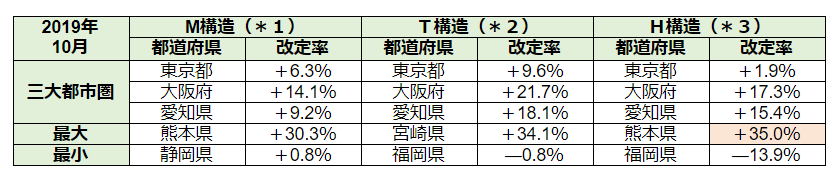

算出機構が築10年以上の建物について、住宅総合保険の参考純率を改定した内容は下表の通りです。

(出所:損害保険料率算出機構)(※1)

熊本県のH構造(木造等の建物)の場合、改定率が+35.0%になりました。

地震保険は最大15%値上げの地域もある

地震保険は全国平均で5.1%の値上がりとなります。その中で最も値上がり率の高い県は福島県となり、木造住宅において改定率は+14.7%となりました。千葉県・東京都・神奈川県・静岡県の改定率は、+8.5%です。逆に下がった地域は愛知県・三重県・和歌山県となり、改定率は-14.2%となりました。

[ad09]火災保険や地震保険が値上げすることになった背景について

値上げの背景として2011年に史上最大級の被害をもたらした東日本大震災に対して、約1兆2,000億円の地震保険金が支払われました。それに対し3段階に分けて地震保険料率の引上げが決定しました。

- 2017年:全国平均5.1%の値上げ

- 2019年:全国平均3.8%の値上げ

- 2021年:全国平均5.1%の値上げ

今後においても地球温暖化による海水温上昇に伴い、スーパー台風の発生確率が増加し、日本に毎年のように来襲するようになりました。スーパー台風による強風・高潮・豪雨・洪水・土砂崩れなどの風水災害が発生し甚大な被害をもたらしています。

また大型地震も頻繁に発生し風水災害と同様に甚大な被害をもたらしています。特に首都直下地震や南海トラフ巨大地震が今後30年以内に発生する確率が70%以上になると叫ばれる中、政府も甚大な被害を想定しており、保険会社各社も対応に追われている状況です。

[ad10]自然災害の保険金支払い状況

近年に発生した自然災害(風水災)による保険金の支払い状況を下表にまとめます。

| 風水災害発生年 | 主な風水災害の種類 | 支払い保険額 |

合計支払い保険額

|

| 2013年 | 2月雪害 | 3,224億円 | 4,101億円 |

| 2014年 | ― | ― | 406億円 |

| 2015年 | 台風15号 | 1,642億円 | 2,166憶円 |

| 2016年 | ― | ― | 228億円 |

| 2017年 | 台風21号 | 1.217億円 | 1,855億円 |

| 2018年 | 西日本豪雨 台風21号 台風24号 |

1,956億円 1兆678億円 3,061億円 |

1兆5,695億円 |

(出所:損害保険料率算出機構)

主に台風による被害に対して保険金の支払額が突出しています。2018年には四国・近畿地方に上陸した台風21号の保険金支払額だけでも1兆円を超え、全体では約1兆5,700憶円に上りました。2019年におきましても主に台風被害により、保険金支払額は1兆円を超えます。

長期契約になっている人はすでに安くなっている

現在、加入している火災保険が5年契約や10年契約といった長期契約になっている場合、既に割安になっていることがあります。火災保険・地震保険の値上げに伴い、2020年末までに保険の見直しをして、それまで加入していた保険を解約し、再加入する人が少なからずいました。

短期契約の場合には再加入することにより安くなるメリットがあります。しかし、長期契約の場合には既に保険料が安くなっています。ある大手保険会社の長期契約による割引率を下表にまとめます。

長期契約の保険に加入後、2020年中ごろまでに保険料の値上げがあった場合、2020年の末に再加入しますと、逆効果の人もいます。

[ad12]2021年1月に火災保険料が改定される保険会社

2019年10月に損害保険料率算出機構が参考純率を引き上げて以降、主な損害保険会社各社が値上げを実施しました。

| 引上げ・値上げ時期 | 値上げを実施した主な損害保険会社 |

| 2019年10月 | 損害保険料率算出機構が参考純率を平均4.9%引上げ |

| 2020年1月 | セコム損保 |

| 2020年4月 | 楽天損保 |

| 2020年10月 | AIG損保 |

| 2021年1月 | 三井住友海上、あいおいニッセイ同和損保、東京海上日動、損保ジャパン、ソニー損保、セコム損保 |

その中で2021年1月に値上げを実施した、三井住友海上・あいおいニッセイ同和損保・東京海上日動について解説します。

三井住友海上

三井住友海上は築年数の浅い建物に対して、築年数の長い建物よりも老強化による水漏れ損害額が小さくなるため、保険金を値下げしています。逆に築年数の長い建物は保険金を値上げしています。

そのことに伴い築年数の区分を以下6区分に細分化しました。

- 築5年未満

- 築5年以上~築10年未満

- 築10年以上~築15年未満

- 築15年以上~築20年未満

- 築20年以上~築25年未満

- 築25年以上

それぞれの築年数帯において火災保険の改定率を都道府県別に算出しています。その中から築0年、築15年、築25年の場合の構造別改定率を下表にまとめます。

| 築年数 | M構造(RC造など) | T構造(鉄骨造など) | H構造(木造など) |

| 築0年 | -34%~-18%最小値:山口県最大値:大阪府 | ―33%~―8%最小値:福岡県・大分県最大値:大阪府 | ―39%~―11%最小値:福岡県・大分県最大値:滋賀県、和歌山県 |

| 築15年 | -11%~+10%最小値:山口県・高知県最大値:宮崎県 | -11%~+24%最小値:福岡県最大値:三重県 | -15%~+36%最小値:福岡県最大値:沖縄県 |

| 築25年 | +9%~+43%最小値:北海道最大値:宮崎県 | +18%~+64%最小値:福岡県・大分県最大値:宮崎県 | +16%~+91%最小値:福岡県最大値:熊本県・沖縄県 |

(出所:三井住友海上)

築0年の場合、全ての構造で火災保険は値下がりします。その中でリスクが大きく値下がり率が小さい都道府県はM構造:大阪府、T構造:大阪府、H構造:滋賀県・和歌山県の近畿地方となりました。

築15年の場合、全ての構造で火災保険が値下がりする県もあれば値上がりする県もあります。その中でリスクが大きく値上がり率が大きい都道府県はM構造:宮崎県、T構造:三重県、H構造:沖縄県の太平洋沿岸となりました。

築25年の場合、全ての構造で火災保険は値上がりします。その中でリスクが大きく値上がり率が大きい都道府県は、M構造:宮崎県、T構造:宮崎県、H構造:熊本県・沖縄県の九州・沖縄地方となりました。

[ad13]あいおいニッセイ同和損保

あいおいニッセイ同和損保は保険料が割安になる築年数を、築10年未満から築15年未満へと範囲を拡大しました。しかし築15年の建物については大半の都道府県で10%前後の値上げをしています。他の保険会社と比較しますと値上げ率は低い方といえます。ちなみに東京都における築15年の建物の場合、改定率は下表の通りです。

(【条件】フルサポートプラン、保険期間1年、保険金額;M構造:1,000万円、T構造:2,500万円、H構造:2,000万円)

| M構造 (RC造など) |

T構造 (鉄骨造など) |

H構造 (木造など) |

|

| 改定前 | 8,040円 | 28,620円 | 44,550円 |

| 改定後 | 8,040円 | 30,460円 | 45,240円 |

| 改定前後の増減 | ±0円 | 1,840円 | 690円 |

| 改定率 | ±0.0% | +6.4%円 | +1.5% |

(出所:あいおいニッセイ同和損保)

損害保険料率算出機構が算出した表2の東京都の参考純率と比較しますと全ての構造において参考純率よりも低くなります。

| M構造 (RC造など) |

T構造 (鉄骨造など) |

H構造 (木造など) |

|

| 参考純率 (損害保険料率算出機構) |

+6.3% | +9.6% | +1.9% |

| あいおいニッセイ同和損保 | ±0.0% | +6.4% | +1.5% |

東京海上日動

東京海上日動火災保険の場合、東京都・大阪府・福岡県における築10年以上の建物の新保険料を比較検討します。東京都・大阪府の全ての構造において改定率は引き上がりました。福岡県は、T構造・H構造において改定率は引き下がりました。

| 都府県 | M構造(RC造など) | T構造(鉄骨造など) | H構造(木造など) |

| 東京都 | +7.4% | +6.2% | +1.8% |

| 大阪府 | +16.4% | +17.9% | +17.6% |

| 福岡県 | +10.4% | -3.2% | -13.6% |

(出所:東京海上日動)

[ad14]東京都の場合

損害保険料率算出機構が算出した表2の東京都の参考純率と比較しますと、全ての構造において改定率は同様な数値となります。

| M構造 (RC造など) |

T構造 (鉄骨造など) |

H構造 (木造など) |

|

| 参考純率 (損害保険料率算出機構) |

+6.3% | +9.6% | +1.9% |

| 東京海上日動(東京都) | +7.4% | +6.2% | +1.8% |

大阪府の場合

損害保険料率算出機構が算出した表2の大阪府の参考純率と比較しますと、全ての構造において改定率は平均17%の値上げとなります。

| M構造 (RC造など) |

T構造 (鉄骨造など) |

H構造 (木道など) |

|

| 参考純率 (損害保険料率算出機構) |

+14.1% | +21.7% | +17.3% |

| 東京海上日動(大阪府) | +16.4% | +17.9% | +17.6% |

福岡県の場合

損害保険料率算出機構が算出した表2の福岡県の参考純率と比較しますと、T構造・H構造の改定率は値下げとなります。

| M構造 (RC造など) |

T構造 (鉄骨造など) |

H構造 (木造など) |

|

| 参考純率 (損害保険料率算出機構) |

不明 | -0.8% | -13.9% |

| 東京海上日動(福岡県) | +10.4% | -3.2% | -13.6% |

火災保険は2022年にも値上げする予定がある

火災保険は2019年~2020年の自然災害に伴う保険金支払額からも予測できるように、2022年にも値上げする予定となっています。また最長10年の長期契約も最長5年ごとの更新に短縮される予定です。

参考純率は決定されるまでに発生した自然災害のデータを基にして算出されます。また、参考純率が決定してから実際に値上げを実施するまでに1~2年ほどのタイムラグがあります。

2021年1月の値上げに関しては以下の流れになります。

- ~2019年3月:参考純率を決定するまでのデータ参照期間

- 2019年10月:損害保険料率算出機構が、参考純率の決定

- ~2021年1月:火災保険料の値上げ実施

- 2019年10月:台風19号(東日本台風):保険金支払総額1兆円以上

- 2020年7月:集中豪雨による熊本県球磨川の氾濫による水害

などは今回の値上げに反映されていません。保険金の支払額が毎年1兆円を超す事態となっていますので、保険会社各社が積立てている「異常危険準備金」の残高が大きく減少しています。経営にも影響を与えかねない状況にもなっています。

まとめ

以上、火災保険の値上げ率や値上げの背景、長期契約、3つの保険会社の値上げ状況(2021年1月)、2022年の値上げについて解説しました。自然災害の中でも特に台風やゲリラ豪雨といった風水害による甚大な被害が毎年のように発生しています。それに伴い巨額の損害保険金の拠出により、損害保険会社の経営をも圧迫しかねない状況となっています。

損害保険会社は自然災害による被害が大きいと判断した地域は大きく火災保険料の値上げを行い、被害が小さいと判断した地域は火災保険料の値下げを行いました。その格差は今後も益々広がると思われます。仮に自然災害による被害が大きいと判断された地域に不動産がある場合、今後も火災保険料の増加は否めないと考え、対策を採られることをお勧めいたします。