- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

- 横浜銀行の住宅ローンの審査は厳しいって本当?

- 横浜銀行の住宅ローンの評判や口コミを紹介

- 横浜銀行の住宅ローンの金利まとめ

住宅ローンを契約する銀行とは長い付き合いになるため、強固な経営体力や盤石な基盤を持つ銀行を選びたいですよね。

「はまぎん」の愛称で知られる横浜銀行は全国に数多ある地方銀行の中でもトップクラスの資産力を誇ります。ネット銀行で自力で手続きを進められるか不安…という人にもおすすめです。

「横浜銀行の住宅ローン審査は厳しい」

この記事では横浜銀行の住宅ローンに関する情報や評判・口コミをまとめて紹介しておりますので、住宅購入を予定している方はぜひ参考にしてください。

横浜銀行の住宅ローンとは

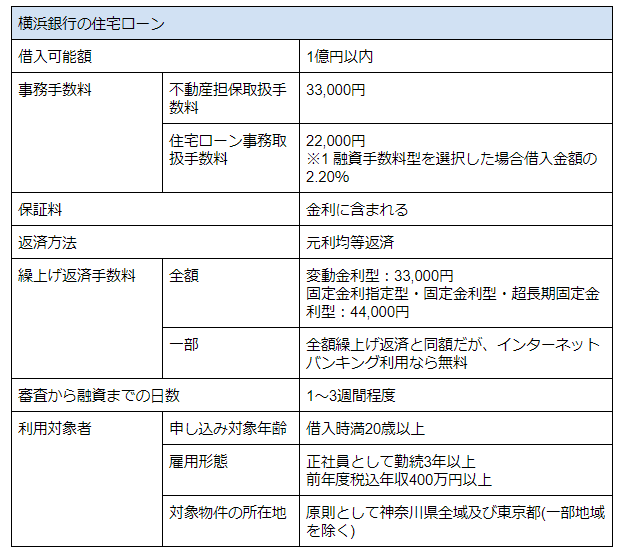

まずは横浜銀行の住宅ローンに関する基本的な情報をチェックしましょう。

※1 住宅ローン事務取扱手数料は、以下2つのプランから選べます。

- 融資手数料型金利プラン:借入金額の2.2%を借入時に支払い

- 標準型金利プラン:借入時に22,000円を支払い、借入金利は0.2%上乗せ

借入可能額と月々の返済額は公式サイトでシミュレーションできる

年収ごとの借入可能額と月々の返済額を以下にまとめました。

なお、借入期間は35年で計算、ボーナス返済なし、他の借入や収入合算者の年収なしを前提としています。

月々の返済額は変動金利型・融資手数料金利プランを選択した場合に基づいています。

| 年収 | 借入可能額 | 月々の返済額 |

| 300万円 | 1,600万〜2,200万円 | 41,321〜56,817円 |

| 400万円 | 2,200万〜3,000万円 | 56,817〜77,478円 |

| 500万円 | 2,800万〜3,700万円 | 72,313〜95,556円 |

| 600万円 | 3,300万〜4,500万円 | 85,226〜116,217円 |

| 700万円 | 3,900万〜5,200万円 | 100,722〜134,296円 |

| 800万円 | 4,500万〜6,000万円 | 116,217〜154,957円 |

| 900万円 | 5,000万〜6,700万円 | 129,130〜173,035円 |

| 1,000万円 | 5,600万〜7,500万円 | 144,626〜193,696円 |

参照:年収から見たお借入可能額シミュレーション|住宅ローン|横浜銀行、住宅ローン ご返済シミュレーション|住宅ローン|横浜銀行

横浜銀行では年収から借入可能額を毎月の返済額から借入可能額を算出できるなど、公式サイトから様々なシミュレーションが可能です。

この記事でまとめた内容はあくまで一例なので、ご自身の条件に当てはめて詳しく確認したい方は「住宅ローンシミュレーション」を確認してみてくださいね。

横浜銀行の住宅ローンの審査は厳しい?融資までの流れを解説

横浜銀行の住宅ローンを検討するにあたり、気になるのはその審査基準です。ネット上の口コミなどを参考に、審査に関する推測をまとめました。また融資までの流れや必要書類も解説するので参考にしてくださいね。

横浜銀行の住宅ローンの審査について

横浜銀行の住宅ローンは長く勤める正社員の方なら特段審査が厳しいわけではないようです。ただ、一般的な傾向として以下のようなことが言えると思います。

- 金利の低いプラン:審査が厳しい

- 金利の高いプラン:審査が甘い

また横浜銀行に定期預金口座を持っている、給与振込口座に設定しているなど、横浜銀行と取引があれば審査に有利に働くと考えられるでしょう。

浜崎編集長

浜崎編集長

横浜銀行の住宅ローンを組むまでの流れと必要書類

《審査の流れ・事前審査日数》

- 住宅ローン審査申込書兼保証委託審査申込書

- 団体信用生命保険申込書兼告知書

- 住民票

- 運転免許証または住民基本台帳カードの写し

- 健康保険被保険者証の写し(※給与所得者のみ)

- 源泉徴収票

- 住民税毛程通知書または市民税県民税課税証明書(※経営者のみ)

- 決算書類の写し(直近3期分)

- 住民税毛程通知書または市民税県民税課税証明書

- 納税証明書その1、その2(直近3年分)(※個人事業主のみ)

- 確定申告書の写し(直近3年分)

- 納税証明書その1、その2(直近3年分)

- 売買契約書の写し

- 購入物件のパンフレット・チラシ

- 工事請負契約書・建築見積書の写し

- 建築確認通知書の写し(表題部〜5面まで)

- 重要事項説明書の写し

- 対象住宅付近案内図

- 建物平面図・立体図・配置図の写し

- 不動産登記簿謄本(土地・建物)

- 公図・地積測量図の写し

- 土地賃貸借契約書の写し

- 地主の承諾書及び印鑑証明書

- 土地賃貸借についての確認書

横浜銀行の住宅ローンの評判(良い口コミ)

最後に横浜銀行の住宅ローンの評判・口コミをチェックしてみましょう!

- ネットなら繰り上げ返済の手数料が無料

- 手数料が地方銀行と比べても安い

- 世論に上手く合わせている

- 住宅ローンの取り組みに前向き

- 諸費用も住宅ローンに含めて組める

ネットなら繰り上げ返済の手数料が無料

いつの間にか横浜銀行の住宅ローンがインターネットバンクで繰り上げ返済できるようになってた。しかも手数料無料。

— Bird @WFH 😷💉💉 (@bird_ys) July 3, 2013

返さねば…

手数料が地方銀行と比べても安い

地銀の住宅ローン金利見てると、大して安くないのな。りそなとか横浜銀行レベルの規模でようやく検討するレベル。

— ゴルシー@婚活中 (@Merci_mmm) April 11, 2021

本当だ。住宅ローンは結局SBIにしたのですが、それに匹敵する低金利を出してきたのは横浜銀行だったんですよね。都市銀は態度がでかい割に金利が高くて本当感じ悪かったです。

— たか君さん🍇🍑🍒🍉🍌🍊 (@TakaSantaCruz) April 2, 2022

世論に上手く合わせている

ようやく地銀トップが動きましたね!大きな一歩ですね^_^

— 藤野英明(横須賀市議会議員・無所属・47才)🌈🏳️⚧️💜 (@ycc_hf) July 23, 2020

横浜銀の住宅ローン、LGBTにも配偶者定義を拡大 | 経済 | カナロコ by 神奈川新聞#LGBTQ #LGBTs #パートナーシップ #住宅ローン #SOGI https://t.co/7fOJiGiiI8

住宅ローンの取り組みに前向き

特に海外不動産を持っていると審査すらしていただけない銀行さんは結構います。それでもメガバンクの他に、ソニー銀行、千葉銀行、横浜銀行、スルガ銀行などは住宅ローン融資に前向きな感触があります。

— 351A (@FLAT351A) September 3, 2021

諸費用も住宅ローンに含めて組める

住宅ローン

— yeaah!@マイホームと不動産投資が好き。 (@Yeaah_assets) August 3, 2021

横浜銀行とイオン銀行は諸費用までローン組めるぞ!

地方銀行ながらインターネットバンキングで一部繰上げ返済が完結するのは嬉しいですね!

しかもインターネットバンキングなら手数料は無料です(通常44,000円、変動金利型は33,000円)。横浜銀行の住宅ローンを利用するなら、インターネットバンキングを活用しましょう。

横浜銀行の住宅ローンの評判(悪い口コミ)

- 住宅ローンの取り扱いを縮小している

- 金利の条件が良くない

- 対応に不満がある

住宅ローンの取り扱いを縮小している

横浜銀行は住宅ローンの縮小を明言している。まぁ元融資担当だった職員は否定していたけど。利益率が高いうえにご月9可能性が高い商品だから。事実、小田原の住宅ローンセンターは数年前に閉鎖。儲からない時の撤退戦の速さは、さすが銀行ですよ。 https://t.co/QeDsICqKR0

— 神奈川県・小田原の不動産会社「第一ハウジング」 (@odawara_ni_sumu) December 22, 2019

金利の条件が良くない

逆に神奈川県だと横浜銀行の一強で競争がない。だから金利の条件も良くない。無理して安くする必要がないからですね。だから住宅ローンをわざわざ口座を作って申し込むメリットが薄い。

— 佐々木康介∞ (@redsasakou) June 21, 2021

こういう地域だと他県から進出してる銀行の方が好条件だったりします。群馬銀行とか。続く。

対応に不満がある

横浜銀行で住宅ローン組んだら普通預金作る際に不備1回、融資組んだら不備3回と手間ばかりかけてくるくせに、ハマギン都合で手続き催促の電話してきたりと割とウザいな…。元金融なのでなんとなく内情もわかる分、対応にイライラしちゃう。

— わう (@cero_cero_cero) May 13, 2021

横浜銀行に限らず担当者の当たりはずれがあったり、地方銀行の住宅ローンは制約が多いことは確かです。条件に当てはまらず泣く泣く諦めざるを得ない人もいるでしょう。

事務員

事務員

浜崎編集長

横浜銀行の住宅ローン金利は安い?借りるメリット

横浜銀行の住宅ローンには魅力がたくさんあります。以下に横浜銀行の住宅ローンのメリットをまとめました。

横浜銀行の住宅ローンセンターで相談できる

融資までの流れ、必要書類などを一読しても、スムーズに手続きできる!と自信を持って言える人はほとんどいないでしょう。

住宅ローンの申込手続きは煩雑で、複数のプランから自分の条件に合うものを選ぶのもなかなか難しいです。

しかし、横浜銀行ではエリア内にある住宅ローンセンターにてプロが対面で相談に乗ってくれる安心感があります。

平日だけでなく日曜日も相談可能です。ライフコンサルティングサービスもあり、住宅ローンだけでなく保険の見直し、その他借入に関することなど家計にまつわるあらゆる相談に乗ってくれるため、心強い味方になるでしょう。

金利上乗せなしで団体信用生命保険付きに

団信は住宅ローンの契約者が死亡、または高度障害状態になった場合ローンの残債が0円になる保険です。

横浜銀行の住宅ローンを組むと団信へ自動加入となり金利に保険料が含まれます。そのため別途金利の上乗せ等はありません。ガンや三大疾病などの保障を上乗せしたい場合は金利の上乗せが必要ですが、保障が手厚いのも横浜銀行の住宅ローンの魅力。

例えばガン保障特約付き団信ではガンと診断されたら住宅ローンの返済が免除されるだけでなく、病気やケガで入院した場合一時金10万円、入院中のローン返済を最長3ヶ月保障します。

ネット銀行並みの低金利

一般的に実店舗を持つ銀行よりもネット銀行の住宅ローンの方が低金利と言われています。実店舗の運営にかかる諸経費が金利に上乗せされているためです。しかし横浜銀行なら金利最低値は0.44%(2022年2月現在)。これはネット銀行に匹敵する低さです。

ネット銀行は対面でのサービスを受けられないデメリットがありますが、横浜銀行ならネット銀行並みの金利の安さと対面相談という2つのメリットを享受できます。

事務員

浜崎編集長

優待サービスの「Club Off」が無料で付帯される

横浜銀行で住宅ローンを組むと、宿泊、レジャー、スポーツ、家事代行、育児、介護などのサービスを優待価格で利用できる「Club Off」が無料で付帯されます。利用できる優待サービスは、なんと国内外20万件以上!利用の回数や金額に制限はありません。以下、利用できるサービスの一例を列挙します。

- 国内約20,000軒のホテル旅館

- 全国約1,000カ所の遊園地・テーマパーク

- 全国約300カ所の映画館

- 全国約700カ所の日帰り湯施設

事務員

横浜銀行の住宅ローン審査は厳しい?借りるデメリット

メリットもたくさんある横浜銀行の住宅ローンですが、一方でデメリットもあります。

審査が厳しいなどの噂もある横浜銀行ですが、メリット・デメリット両方を確認して検討しましょう。

神奈川県と東京の一部でしか利用できない

横浜銀行の住宅ローンは所在地が以下の物件にしか適用できません。

- 神奈川県全域

- 東京23区内

- 昭島市

- 稲城市

- 国立市

- 小金井市

- 国分寺市

- 小平市

- 狛江市

- 立川市

- 多摩市

- 調布市

- 西東京市

- 八王子市

- 日野市

- 府中市

- 町田市

- 三鷹市

- 武蔵野市

融資対象条件が限定的

横浜銀行の住宅ローンは勤続3年以上の正社員、前年度年収400万円以上の方に限られています。個人事業主の方は対象に含まれず、また年収要件も400万円と比較的高いです。そのため、誰でも利用できるわけではありません。

浜崎編集長

無料の疾病保証がない

横浜銀行の住宅ローンが大きく劣っている点ではありませんが、無料の疾病保障がないのもデメリットと言えるかもしれません。

ネット銀行の商品の中には全疾病対象で180日以上入院となった場合に住宅ローン残高が0になるなど、驚きの保障が無料でついていることがあります。

横浜銀行の住宅ローンは0.2〜0.3%程度の上乗せが必要なので、ネット銀行などと比べればやはり見劣りします。

ただ、ガン保障特約や8大疾病保障特約を付加すると、ケガや病気で入院した場合一時金10万円がおりたり、入院中の住宅ローン返済を保障したりといった優れた点はあるため金利の上乗せをする価値は十分にあると思います。

【横浜銀行】住宅ローンの種類と金利一覧

横浜銀行では、金利タイプの異なるプランが用意されています。

- 変動金利型:定期的に金利が変動する

- 固定金利指定型:一定期間金利が固定され、期間終了後は変動金利となる

- 固定金利型(超長期固定金利型):借入時の金利が返済期間満了まで続く

| 種類 | メリット | デメリット |

| 変動金利型 | ・金利が下がると返済額が減る ・金利が最も低い | ・金利が上がると返済額が増える ・返済額が確定しないため、返済計画がたてにくい |

| 固定金利指定型 | ・固定期間終了後に金利が下がると返済額が減る ・固定期間中は返済額が変わらない | ・固定期間終了後に金利が上がると返済額が増える ・返済計画が立てにくい |

| 固定金利型 | ・市場金利に影響されず、返済額が一定となる ・返済計画が立てやすい | ・返済額が減ることはない ・金利が最も高い |

なお、固定金利型の返済期間は15年または20年、超長期固定金利型は35年です。

変動金利型と固定金利指定型

変動金利型と固定金利指定型の金利はそれぞれ次のとおりです(2022年2月現在)。

| 金利タイプ | 店頭表⽰金利 | 融資手数料型 | 標準型 | |

| 変動金利型 | 2.475% | 0.470% | 0.600% | |

固定金利指定型 | 3年 | 2.750% | 0.745% | 0.875% |

| 5年 | 2.750% | 0.745% | 0.875% | |

| 10年 | 2.850% | 0.845% | 0.975% | |

固定⾦利型と超⻑期固定⾦利型

固定金利型、超長期固定金利型の金利は以下のとおり(2022年2月現在)。

| 金利タイプ | 金利 | |

固定金利型 | 15年 | 1.200% |

| 20年 | 1.250% | |

| 長期固定金利型 | 35年 | 1.300% |

いずれのプランを選んでも団体信用生命保険(団信)へは自動加入となりますが、金利を上乗せし、特約を付加することも可能です。

| 特約 | 上乗せ金利 |

| ガン保障特約 | +0.20% |

| 3大疾病特約 | +0.25% |

| 8大疾病特約 | +0.30% |

| 全傷病保障特約 | +0.35% |

| ワイド団信 | +0.30% |

また、以下の条件を満たせば金利が0.03%下がります。

- 借入時の年齢が満20歳以上

- 横浜銀行を給与振込口座に設定

- 「バンクカードローン(住宅ローン利用者専用)」を申込

- 保証会社(横浜信用保証株式会社)の保証が受けられる

事務員

浜崎編集長

まとめ

横浜銀行の住宅ローンはネット銀行並みの低金利と地銀ならではの親しみやすさをあわせ持つバランスの良い商品です。

ネット銀行の利用を検討する人の中には、その手続きの煩雑さに心が折れてしまう人もいるでしょう。

横浜銀行なら住宅ローンセンターで担当者に一つ一つ確認しながら手続きを進められるメリットがあります。しかし融資の条件が限定的で、誰しも利用できるものではない点に注意しましょう。

利用できる人はぜひ選択肢の一つに加えてくださいね!