- 直江編集者

- 不動産コンサルタント・FP

大学卒業後、一部上場企業に勤め、退職後は大手不動産会社で賃貸物件入居者のコンサルタント業務に従事。アパート経営もしており、これまでの経験とファイナンシャルプラナーの観点から住宅ローンや税制の執筆をメインに担当。

- 不動産取得税は不動産を取得した際に1度のみ支払わなければならない税金

- 軽減措置を利用すればかなりの減税になるばかりかうまくすれば支払わなくてもよいケースもあり

- 令和6年3月31日までに宅地を取得した場合、特例措置が受けられる

住宅を購入し新しい生活に慣れてきたころに突然送られて来るのが不動産取得税の納付書!「住宅を購入したら不動産取得税を納めなければならない」ということを知らない人は高額な納付書にびっくりするでしょうね?また不動産取得税を知っている人も税金を少なくする方法はないかと考えることでしょう。

不動産取得税は申告すると軽減できる場合があります。そこでこの記事では不動産取得税の軽減措置と必要な書類・計算方法・注意点などについて解説をします。住宅購入は人生で最も大きな買い物と言われるほどお金が掛かります。不動産取得税を理解し余分な税金を払わないようにしましょう。

そもそも不動産取得税とは

不動産取得税とは土地や建物などの不動産を取得したときに都道府県が課す地方税。新築や中古・戸建て・マンションなどの別なく、住宅を取得した時に建物と土地に課税されます。土地や建物の売買・新築だけでなく、増改築・贈与・交換などの場合でも納付しなければなりませんが相続による取得は納付する必要はなく非課税です。

不動産取得税の納付書は不動産を取得後6ヵ月から1年半程度の間に各都道府県から届くので金融機関で納付手続きを行います。

不動産取得税は、毎年支払わなければならないの?

不動産取得税は取得時に一回だけ課税され、毎年支払う必要はありません。

不動産取得税の計算方法

不動産取得税の税額は土地・建物を問わず課税標準額に税率を掛けて計算します。すなわち

令和6年3月31日までは税率が3%になる特例がありますが、詳細は後述します。

課税標準額って何なの?

課税標準額とは、税額を計算する際に基礎になる金額を言い税目により異なります。不動産取得税は、固定資産税評価額で計算します。

なお固定資産税評価額は毎年送付される固定資産税納税通知書で確認できますが所轄の役所や税事務所でも入手可能です。なお土地の値段には一物四価といって、次のように4つの価格があるので覚えておきましょう。

実勢価格

実際に取引されている価格。

公示価格

1月1日を基準とし、国により任命を受けた全国の不動産鑑定士が土地取引データ・に基づき算出します。基本的には時価水準です。

路線価

相続税を計算する際に使われる価格で公示価格の80%程度。

固定資産税評価額

固定資産税・不動産取得税・登録免許税の計算で使われる価格で土地は公示価格の70%程度、建物の場合に50%~60%程度で評価されます。

不動産取得税を軽減できる種類と要件、必要書類について

不動産取得税は高額になりそうだけど、安くする方法はないのかしら?

不動産取得税は一定の要件を満たした場合税金を軽減できる特例措置があります。次に軽減措置の種類や内容・要件・必要書類の説明をしましょう。

令和6年3月31日までに宅地を取得した場合、特例措置が受けられる

不動産取得税は既に述べたように「固定資産税評価額×4%で算出しますが、2021年3月31日までは、特例により次のように軽減」されます。

※住宅以外の家屋は軽減されず4%のまま変わりありません。

なお、この特例措置には特別の要件は不必要で土地および住宅に適用になります。土地が宅地として利用される場合は令和6年3月31日までは固定資産税評価額が1/2となる特例があります。

宅地かどうかは、どうしたらわかるの?

最寄りの法務局に行き登記簿謄本(登記事項証明書)を取れば地目欄に記載されています。

建物の評価額からの控除

住宅を取得した場合、要件を満たせば軽減措置が受けられます。

軽減措置の内容

固定資産税評価額から1,200万円を控除できます。すなわち

したがって固定資産税評価額が1,200万円以下の場合には控除額の方が大きいので税金を支払う必要はありません。

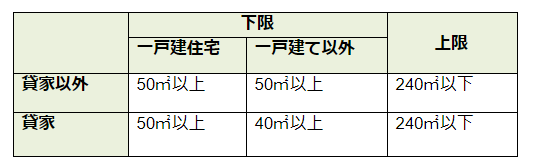

控除を受けるための要件

まとめると次表のようになります。

控除可能な床面積

なおマンションなどの床面積はエントランスや階段・エレベーターなどの共用部分を加え各所有者で案分して計算します。

認定長期優良住宅の控除

長期優良住宅と認定された建物については、さらに100万円がプラスされ、最大1,300万円の控除を受けられます。

ところで認定長期優良住宅ってどんな住宅なの?

認定長期優良住宅は長期優良住宅認定制度の基準に合致した住宅で端的に言えば長く安心・快適に暮らせる家のことです。 不動産取得税だけでなく住宅ローン控除や登録免許税・固定資産税にもメリットがあるので長期優良住宅の購入を考えてもいいね!

認定長期優良住宅の主な認定基準は次の通りです。なお認定長期優良住宅の特例は2022年3月31日まで申請できます。

- バリアフリー性…将来バリアフリーにリフォームができること

- 可変性…ライフスタイルの変化に対応し間取りが変えられること

- 耐震性…耐震等級2以上または免震建築物

- 省エネルギー性…省エネルギー対策等級4以上

- 居住環境…居住環境の維持や向上に配慮していること

- 維持保全計画…定期的な点検や補修等についての計画があること

- 維持管理・更新の容易性…内装や設備の維持管理が行われること

- 劣化対策…何世代も住宅の躯体を使用できること

- 住戸面積…床面積が一戸建ては75㎡以上

土地を新しく取得した場合の軽減措置

軽減措置の内容

不動産取得税から次の①または②どちらか多い金額を控除できる。

- 45,000円

- (土地1㎡当たりの固定資産税評価額 ×1/2)×(課税床面積 ×2(200㎡限度))×3%

したがって土地を新しく取得した場合の不動産所得税の計算式は次のようになります。

新築住宅で受けられる軽減措置

建物を新築で購入した場合、または増改築をした場合には、要件を満たすことにより軽減措置を受けられます。

新築の建物についての軽減措置

控除がない場合の税額は不動産取得税=固定資産税×3%で表せます。軽減措置を受けた場合は前章で述べたように固定資産税評価額から1,200万円が控除された金額から3%還付されます。すなわち、

控除を受けるための要件

土地を新しく取得した場合の軽減措置

土地を新たに取得した場合には要件を満たせば控除を受けられます。

軽減措置の内容

控除がない場合の土地の税額は不動産取得税=固定資産税×1/2×3% 。控除をうけられる場合には不動産取得税から次の①または②どちらか多い金額を控除できます。

- 45,000円

- (土地1㎡当たりの固定資産税評価額 ×1/2)×(課税床面積 ×2(200㎡限度))×3%

したがって控除を受けられる場合の不動産取得税の計算式は次のようになります。

軽減措置の要件

⇒令和6年3月31日までの特例

- 借地などに建物を先行して建築した場合、新築1年以内にその土地を取得すること

中古住宅で受けられる軽減措置

中古住宅の場合は新築した年により控除額が異なるので確認しておきましょう。

中古住宅の建物についての軽減措置

控除がない場合の税額は不動産取得税=固定資産税×3%。控除を受けられる場合には中古住宅で軽減措置を受けた場合は新築した年月日に応じた金額を固定資産税評価額から控除されます。すなわち、

例えば1990年に新築された住宅の控除額は1,000万円になります。

築年別控除額

| 新築した年 | 控除額 |

| 1954/7/1~1963/12/31 | 100万 |

| 1964/1/1~1972/12/31 | 150万 |

| 1973/1/1~1975/12/31 | 230万 |

| 1976/1/1~1981/6/30 | 350万 |

| 1981/7/1~1985/6/30 | 420万 |

| 1985/7/1~1989/3/31 | 450万 |

| 1989/4/1~1997/3/31 | 1,000万 |

| 1997/4/1~ | 1,200万 |

中古住宅の建物についての要件

下記のいずれかに該当すること

- 昭和57年1月1日以降に建築されている

- 昭和56年12月31日以前の建築の場合、新耐震基準に適合していること

- 昭和56年12月31日以前の建築の場合、既存住宅売買瑕疵保険の加入が証明できる

- 新耐震基準に適合していないが、入居までに新耐震基準を満たす改修を行うこと

中古住宅の土地についての軽減措置

控除がない場合の税額は不動産取得税=固定資産税×1/2×3%。控除がうけられる場合には不動産取得税から次の①または②どちらか多い金額を控除できる。

- 45,000円

- (土地1㎡当たりの固定資産税評価額 ×1/2)×(課税床面積 ×2(200㎡限度))×3%

したがって土地を新しく取得した場合の不動産取得税の計算式は次のようになります。

中古住宅の土地の要件

- 建物についての軽減措置の要件を満たしていること

- 土地を取得後、1年以内にその土地の上にある中古住宅を取得していること

- 中古住宅を取得後、1年以内にその敷地を取得していること

不動産取得税は実際どのくらいかかるのかシミュレーションしてみよう

不動産取得税の大体の内容はわかりましたが、例を挙げて説明してほしい。

それではいくつかの例を挙げて、軽減措置を受けることによりどれぐらい節税できるかシミュレーションしてみましょう。

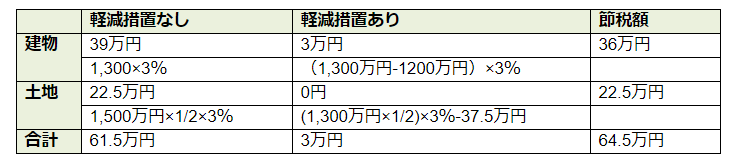

土地取得から3年以内で新築戸建て建てる場合のシミュレーション

前提条件

- 令和6年3月31日までに土地を購入し新築

- 土地:120㎡の土地を3,000万円で購入、固定資産税評価額は1,500万円。したがって1㎡当たりの固定資産税評価額は12万5千円

- 建物:課税床面積100㎡、購入価格は2,000万円、固定資産税評価額は1,300万円

住宅と土地を分けて計算します。

建物の不動産取得税

- 軽減なしの場合:1,300万円×3%=39万円。したがって39万円の不動産取得税を納めなければなりません。

- 軽減措置を受けた場合:(固定資産税評価額 − 1,200万円) × 3%なので(1,300万円-1200万円)×3%=3万円。したがって39万円-3万円=36万円の節税になります。

土地の不動産取得税

- 軽減なしの場合:1,500万円×1/2×3%=22.5万円。したがって22.5万円の不動産取得税を納めなければなりません。

軽減措置を受けた場合:控除できる金額は①または②どちらか多い金額

- 45,000円

- (土地1㎡当たりの固定資産税評価額 ×1/2)×(課税床面積 ×2(200㎡限度))×3%

(12.5万円×1/2)×(100㎡×2)×0.03=37.5万円となります。この場合は37.5万円>45,000円なので、②の37.5万円。土地の不動産取得税は(1,300 ×1/2 × 3%) −37.5万円=-6万円計算結果がマイナスとなるので、土地の納税額を支払う必要はありません。

これらをまとめると次の表のようになります。

合計で64.5万円の節税となります。

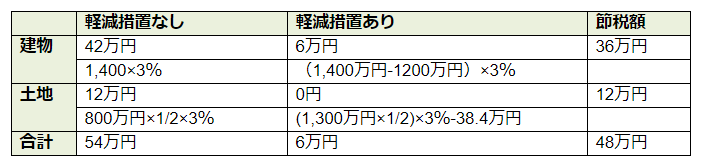

新築マンションを購入した場合のシミュレーション

前提条件

マンションの場合には、共用部分を加えて計算することを忘れないようにしましょう。

建物の不動産取得税

- 軽減なしの場合:1,400万円×3%=42万円。したがって42万円の不動産取得税を納めなければなりません。

- 軽減措置を受けた場合:(固定資産税評価額 − 1,200万円) × 3%なので(1,400万円-1200万円)×3%=6万円 したがって不動産取得税は、6万円で済みます。42万円-6万円=36万円の節税になります。

土地の不動産取得税

- 軽減なしの場合:800万円×1/2×3%=12万円。したがって12万円の不動産取得税を納めなければなりません。

軽減措置を受けた場合:控除できる金額は①または②どちらか多い金額

- 45,000円

- (土地1㎡当たりの固定資産税評価額 ×1/2)×(課税床面積 ×2(200㎡限度))×3%

(16万円×1/2)×(80㎡×2)×0.03=38.4万円となります。この場合は38.4万円>45,000円なので、②の38.4万円。土地の不動産取得税は(固定資産税評価額 ×1/2 × 3%) −38.4万円=-15.9万円計算結果がマイナスとなるので土地の納税額を支払う必要はありません。

これらをまとめると次の表のようになります。

合計で48万円の節税となります。

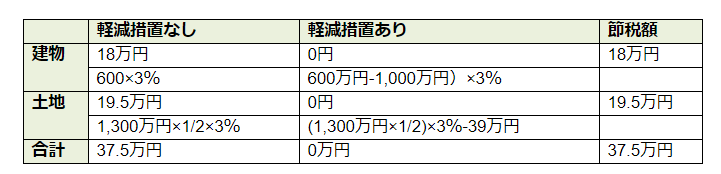

中古住宅と土地を購入した場合のシミュレーション

前提条件

- 令和6年3月31日までに3,000万円で土地付き中古住宅を購入

- 土地:100㎡ 固定資産税評価額1,300万円。したがって1㎡当たりの固定資産税評価額は13万円

- 建物:課税床面積100㎡ 固定資産税評価額を600万円

- 住宅:1995年6月に新築された住宅

建物の不動産取得税

- 軽減なしの場合:600万円×3%=18万円。したがって18万円の不動産取得税を納めなければなりません。

- 軽減措置を受けた場合:この場合1995年の新築なので、控除金額は1,000万円

中古住宅の場合は新築した年月日により控除金額が変わってくることに注意しましょう。

したがって不動産取得税は(固定資産税評価額 –1,000万円) × 3%なので(600万円-1,000万円)×3%=-18万円。計算結果がマイナスとなるので、税金を納める必要はありません。したがって18万円の節税になります。

土地の不動産取得税

- 軽減なしの場合:1,300万円×1/2×3%=19.5万円。したがって19.5万円の不動産取得税を納めなければなりません。

軽減措置を受けた場合:控除できる金額は①または②どちらか多い金額なので

- 45,000円

- (土地1㎡当たりの固定資産税評価額 ×1/2)×(課税床面積 ×2(200㎡限度))×3%

(13万円×1/2)×(100㎡×2)×0.03=39万円となります。この場合は39万円>45,000円なので、②の39万円。土地の不動産取得税は(1,300 ×1/2 × 3%) −39万円=-19.5万円。計算結果がマイナスとなるので土地の納税額を支払う必要はありません。

これらをまとめると次の表のようになります。

合計で37.5万円の節税になります。

不動産取得税の軽減に関する注意点

軽減措置を受けるうえで、気を付けなければならない点について教えて!

軽減措置を受けるためには申告が必要!必要書類をそろえて早めに申告しましょう。

不動産取得税の軽減措置には申告が必要

不動産取得税の軽減措置を受けるためには不動産を取得してから60日以内に所管する都道府県の税務事務所に申告しなければなりません。引越しなどの忙しさにかまけていると軽減措置以前の納税通知書が送られてきて、多額の不動産取得税を支払うことにもなりかねません。軽減措置を受けるか否かでは、支払う税額が大きく異なるので早めに手続きをするようにしましょう。

なお申告をし忘れ納付書通りに支払った場合でも不動産を取得してから5年内であれば還付請求が可能です。不動産取得税は管轄の税務事務所や金融機関・コンビニエンスストアで支払いができます。なお必要書類や手続きなどについては各都道府県により異なるので、問い合わせておく必要があります。下記に東京都の必要書類を一例として挙げておきますが、ほかの地域でも提出書類はさほど変わりはありません。

【提出書類】

- 不動産取得税申告書

- 売買契約書および最終代金領収書

- 登記事項証明書(全部事項証明書)

- 住民票(マイナンバーの記載のないもの)

なお昭和56年以前に新築した住宅は次の書類も必要です。

- 耐震基準適合証明書

- 建設住宅性能評価書

- 売買瑕疵担保責任保険が締結されていることを証明する書類

不動産を相続した場合は相続税の対象になる

亡くなった人から取得した不動産については非課税のため不動産取得税はかかりません。しかし次のようなケースでは不動産取得税がかかることもあるので、気を付ける必要があります。

生前贈与

生前贈与は生きているうちに現金や不動産の財産を子供や孫に無償で与えること。この場合はまだ生存しているので不動産取得税が発生します。また相続時精算課税を利用した場合は生前の贈与部分については不動産取得税が課税されます。

相続時精算課税って何ですか?

相続時精算課税制度は、生前贈与をする場合は2,500万円まで贈与税を非課税にすると制度です。

しかし贈与した人が死亡した場合、過去に生前贈与した財産を遺産に加えて相続税の計算をしなければなりません。

法定相続人以外の人が財産を引き継いだ場合

法定相続人以外にも不動産などを遺贈することは可能ですが、その場合不動産取得税が発生します。相続人に対して行われた場合には不動産取得税は発生しません。

まとめ

不動産取得税は不動産を取得した際に1度のみ支払わなければならない税金です。不動産取得税は大きな税負担となりますが軽減措置を利用すればかなりの減税になるばかりかうまくすれば支払わなくてもよいケースも。あらかじめいくら位の不動産取得税を支払わないのかシミュレーションし、くれぐれも軽減措置を申請し忘れたということがないようにしましょう。