- 自分の返済プランに合った住宅ローンを選ぶことが重要

- 金利や特徴によってトータルの返済額が大きく変わってくる

- 住宅ローンを選ぶ際は金利や返済額だけではなく、団信保険などの保障内容もかならずチェックすることがおすすめ

住宅を購入する際に、多くの人が利用する「住宅ローン」。住宅ローンは種類ごとに金利や特徴、返済額などが異なるため、将来を見据えて慎重に選ぶ必要があります。

住宅ローンの種類が多すぎて、なにを選べばいいのかわかりません。おすすめの住宅ローンはありますか?

住宅ローンはいくつもあるから、迷ってしまうのも無理はない。今回はおすすめの住宅ローン11選を紹介するよ。

各住宅ローンの金利や特徴などについても解説しますので「住宅ローン選びに迷っている」という方は、ぜひ参考にしてください。

【殿堂入り】住宅ローンおすすめ比較ランキング第1位は住信SBIネット銀行

| 金利の種類 | 変動金利:年0.41% 固定金利:年1.28% |

| 金利タイプ | 変動金利・固定金利 |

| 借入可能額 | 500万円~2億円 |

| 保証料 | 無料 |

| 繰上げ返済 | 一部繰上返済:無料 全額繰上返済:33,000円(税込) |

| 団信保険料 | 無料 |

| 事務手数料 | 借入金額×2.20%(税込) |

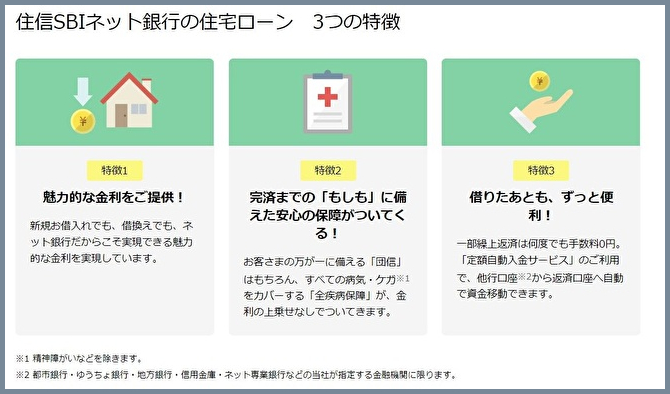

住宅ローンのおすすめ比較ランキング第1位は住信SBIネット銀行の「ミスター住宅ローンREAL」です。「対面専用」の住宅ローンであるため、以下ような方におすすめできます。

- はじめての住宅ローンで不安

- 住宅ローンの基礎知識や選び方などを詳しく聞きたい

- 住宅ローンの審査に通るか不安

- 複雑そうな住宅ローンの手続きに不安がある

団信保険の保障内容も充実しており、すべての病気・ケガをカバーしてくれる「全疾病保障」に加入できます。「全疾病保障」は精神障がいなどは保障の対象とされていませんが、金利の上乗せなしで加入できます。

そもそも団信保険とはどんな保険なのですか?

団信保険(団体信用生命保険)とは、住宅ローンの契約者が「死亡」や「高度障害」となってしまった場合に、ローン残高を0円にしたり肩代わりしてくれる保険のことだね。万が一に備え、団信への加入を義務付けている住宅ローンも多いんだ。

また、「ミスター住宅ローンREAL」の団信保険には以下のような特約も用意されています。

| 先進医療特約 | 病気やケガが原因で、厚生労働大臣の定める先進医療を受療した場合に、給付金が支払われる特約。先進医療技術料被保険者負担額(通算1,000万円まで)が支払われる。 |

| 重度ガン保険金前払特約 | がんの標準的な治療をすべて受けたにも関わらず、保険会社が「効果がなかった」などと判断した場合に、保険金が支払われる特約。 |

| リビングニーズ特約 | 医師の診断書などで、保険会社から「余命6ヵ月以内」と判断された場合、保険金が支払われる特約。※健康状態によっては加入不可 |

※上記はすべて「保険期間中」に限り被保険者が請求する必要があります。

さらに以下3つの費用が無料であるため返済額を抑えられる点も魅力です。

- 一部繰上返済手数料

- 団信保険料

- 保証料

対面で相談ができる上に保障内容も充実しているため、はじめて住宅ローンを組む人には、特におすすめできます。

住宅ローンおすすめ比較ランキング10選

ここからは住宅ローンおすすめ比較ランキング、2位~11位を紹介します。多種多様な住宅ローンを紹介しますので、ぜひ住宅ローン選びの参考にしてください。(※金利や手数料、保障内容などは2020年11月時点のデータです。)

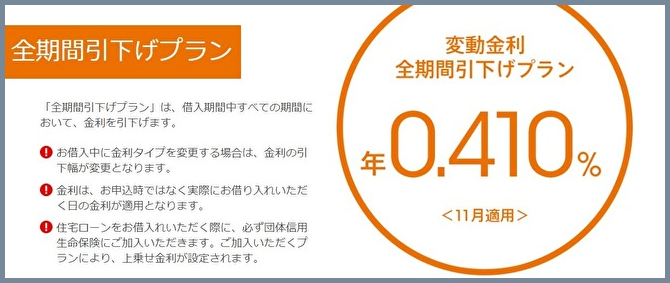

第2位 auじぶん銀行|変動金利・全期間引き下げプラン

| 金利の種類 | 年0.41% |

| 金利タイプ | 変動金利 |

| 借入可能額 | 500万円~2億円 |

| 保証料 | 無料 |

| 繰上げ返済 | 一部繰上返済:無料 全額繰上返済:33,000円(税込) ※固定金利特約適用中の場合 |

| 団信保険料 | 無料 |

| 事務手数料 | 借入金額×2.20%(税込) |

auじぶん銀行の住宅ローン「変動金利・全期間引き下げプラン」は借入中のすべての期間中において、金利が引き下げられる住宅ローンです。

金利が引き下げられるのはうれしいですね。

住宅ローンとあわせて「じぶんでんき」も契約すれば、金利を「年0.41%」から「年0.38%」まで引き下げられるよ。

新居の購入に伴い電気も契約しようとしているなら、auじぶん銀行の住宅ローンがおすすめです。さらに注目すべき点は保障内容の充実度です。auじぶん銀行「変動金利・全期間引き下げプラン」には一般的な団信保険だけではなく、「がん診断保障50%」が無料で付帯しています。上記も含め以下のような団信プランが用意されています。

| 団信プラン | 団信保険料 | 保障内容 |

| 一般団信 | 無料 | 【ローン残高全額保障】 死亡や高度障害、余命6ヵ月以内と判断された場合 |

| ワイド団信 | 金利に年0.3%上乗せ | 【ローン残高全額保障】 死亡や高度障害、余命6ヵ月以内と判断された場合 ※高血圧、糖尿病などの持病を持っていても加入できる可能性あり。 |

| がん50%保障診断 | 無料 | 【ローン残高全額保障】 死亡や高度障害、余命6ヵ月以内と判断された場合精神障がいなどを除く、すべての病気・ケガで、入院日数が継続で180日以上となった場合 【半額保障】 がんと診断された場合 【給付金支払】 精神障がいなどを除く、すべての病気・ケガで、連続入院日数が31日以上の場合 |

| がん100%保障診断 | 金利に年0.2%上乗せ | 【ローン残高全額保障】 死亡や高度障害、余命6ヵ月以内と判断された場合がんと診断された場合精神障がいなどを除く、すべての病気・ケガで、入院日数が継続で180日以上となった場合 【給付金支払】 精神障がいなどを除く、すべての病気・ケガで、連続入院日数が31日以上の場合 |

| 11疾病保障診断 | 金利に年0.3%上乗せ | 【ローン残高全額保障】 死亡や高度障害、余命6ヵ月以内と判断された場合がんと診断された場合10種類の生活習慣病により、入院日数が継続で180日以上となった場合 【給付金支払】がんと診断された場合入院した場合 |

第3位 りそな銀行|全期間型・変動金利(融資手数料型)

| 金利の種類 | 年0.47% |

| 金利タイプ | 変動金利 |

| 借入可能額 | 50万円~1億円 |

| 保証料 | 無料 |

| 繰上げ返済 | 【一部繰上返済】 ・インターネットの場合:無料店頭 ・電話の場合:5,500円~33,000円 【全額繰上返済】11,000円~33,000円 |

| 団信保険料 | 無料 |

| 事務手数料 | 借入金額×2.20%(税込) |

りそな銀行の「全期間型・変動金利(融資手数料型)」は独自の団信保険が魅力の住宅ローンです。医療のプロから高く評価されている「団信革命」という団信保険が用意されており、一般的な団信保険よりも住宅ローン残高が0円になる条件が豊富です。

具体的には、どんな条件で住宅ローン残高が0円になるのですか?

住宅ローン残高が0円になるパターンの例を、いくつか挙げてみよう。

- がんと診断された場合(上皮内がんなどを除く)

- 片側の半身が永久に麻痺してしまった場合(単麻痺も含む)

- 腎臓の機能を永久に失い、人工透析療法などを受けた場合

3台疾病や高度障がいなどはもちろん、その他ケースでも「住宅ローン残高0円」に対応しているため、将来のリスクにも備えられるのです。また「要介護状態」などといった所定の条件に該当すると仕事に復帰した場合でも住宅ローン残高が0円になります。

団信保険以外にも「自然災害サポートオプション」が用意されています。「自然災害サポートオプション」とは、地震・火災・津波などの被害を受けた場合に住宅ローン残高を免除してくれるオプションです。自宅の被害状況によっては最大で50%の免除を受けられるため、災害によるリスクが不安なら、ぜひ利用しましょう。

このように、りそな銀行の住宅ローンは病気やケガ、災害などの保障が手厚い点が特徴です。そのため「病気・ケガのリスクが心配」「災害にも備えたい」という方は、りそな銀行の住宅ローンがおすすめです。

第4位 住信SBIネット銀行|ネット専用住宅ローン・変動金利

| 金利の種類 | 年0.41% |

| 金利タイプ | 変動金利 |

| 借入可能額 | 500万円~1億円 |

| 保証料 | 無料 |

| 繰上げ返済 | 無料 |

| 団信保険料 | 無料 |

| 事務手数料 | 借入金額×2.20%(税込) |

住信SBIネット銀行の「ネット専用住宅ローン」は、金利が低く、人気がある住宅ローンです。大手比較サイト「価格.com」の住宅ローン人気ランキング(新規・借換え(変動金利))にて、第1位という実績があることからも人気の高さが伺えます。さらに金利が下げられる「金利引き下げプラン」が用意されており、「三井住友信託銀行」にて所定の取引をした場合、金利が「年0.01%~0.03%」引き下げられます。

金利の低さに加えて団信保険の保障内容が充実している点も特徴です。一般団信はもちろん、精神障がいなどを除いたすべての病気やケガをカバーできる、「全疾病保障」に無料で加入できます。病気・ケガで働けなくなった場合は、月々のローン返済額が0円になるため、もしもの場合でも安心です。

加えて働けないまま1年が経過すると、住宅ローンの残高が0円になります。また女性の場合はがんと診断されると30万円の保険金が支払われるため、女性にも安心の住宅ローンだと言えるでしょう。月々の返済については、「定額自動入金サービス」を利用すれば「繰上返済手数料」や「返済口座への資金移動手数料」が無料です。そのため柔軟な返済プランを立てられる点も、魅力のひとつです。

「ネット専用住宅ローン」ということは、申し込みは自宅からできるのですか?

その通り。来店不要でシミュレーションや申し込みができるよ。興味があるなら、まずは公式サイトからシミュレーションをしてもいいかもしれないね。

第5位 ARUHI住宅ローンフラット35

| 金利の種類 | 年0.77%~1.06% |

| 金利タイプ | 全期間固定金利 |

| 借入可能額 | 100万円~8,000万円 |

| 保証料 | 無料 |

| 繰上げ返済 | 無料 |

| 団信保険料 | 機構団信:金利に+年0.2% 3大疾病付機構団信:「機構団信」加入時の借入金利+0.24% |

| 事務手数料 | 借入金額×2.20%(税込) |

ARUHIの住宅ローン「フラット35」は全期間固定金利の住宅ローンです。

全期間固定金利とは、どのような金利タイプなのですか?

全期間固定金利とは、契約時から返済完了するまで、返済額が変わらない金利タイプだね。「変動金利」の住宅ローンよりも金利はやや高く設定されているけど、月々の返済額が変わらないから、安定した返済プランを立てられるというメリットがあるよ。

「安定した金額で返済したい」という方には全期間固定金利の住宅ローンがおすすめできます。また繰上返済手数料も不要なため、家計の状況に応じて前倒しの返済も可能です。ARUHIの住宅ローン「フラット35」に申し込む際は、勤務形態・勤続年数の制限がありません。安定した収入が見込めれば申し込みできるので契約社員や派遣社員として働いている方も、興味があればまずはご相談されることをおすすめします。

団信保険については任意で「機構団体信用生命保険」もしくは「3大疾病付機構団信」のどちらかに加入できます。それぞれの保障内容は以下の通りです。

| 団信プラン | 団信保険料 | 保障内容 |

| 機構団体信用生命保険 | 金利に0.2%上乗せ | 【ローン残高全額保障】 万が一死亡してしまった場合 「身体障害者福祉法」に 定める障害の級別が、 1級または2級の障害に該当し、 「身体障害者手帳」を交付された場合 |

| 3大疾病付機構団信 | 「機構団信」加入時の金利に0.24%上乗せ | 【ローン残高全額保障】 万が一死亡してしまった場合 「身体障害者福祉法」に 定める障害の級別が、 1級または2級の障害に該当し、 「身体障害者手帳」を 交付された場合3大疾病 (がん・急性心筋梗塞・脳卒中)により、 一定の要件に該当した場合公的介護保険制度に定める、要介護2~5までのいずれかに該当した場合 |

第6位 ジャパンネット銀行 住宅ローン(変動金利)

| 金利の種類 | 年0.38% |

| 金利タイプ | 変動金利 |

| 借入可能額 | 500万円~2億円 |

| 保証料 | 無料 |

| 繰上げ返済 | 無料(Web受付時のみ) |

| 団信保険料 | 無料 |

| 事務手数料 | 借入金額×2.20%(税込) |

ジャパンネット銀行の住宅ローンは低金利が魅力の住宅ローンです。今回紹介する住宅ローンの中では、もっとも金利が低い住宅ローンなので、「とにかく金利を抑えたい」という方におすすめできます。

金利が低いということは、その分諸費用が高く設定されているのですか?

そんなことはないよ。ジャパンネット銀行の住宅ローンは、以下のような手数料がすべて0円だから、住宅ローン全体の負担を抑えられるんだ。

- 保証料

- 返済口座への資金移動

- 収入印紙代

- 一般団信の保険料

- 一部繰上返済手数料(Web受付に限る)

団信保険の種類も豊富で以下6つのラインナップが用意されています。

| 団信プラン | 団信保険料 | 保障内容 |

| 一般団信 | 無料 | 【ローン残高全額保障】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 |

| 一般団信プラス(がん先進付) | 無料 | 【給付金支払】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 がんと診断された場合がん先進医療を受けた場合 |

| がん50%保障診断 | 金利に0.1%上乗せ | 【ローン残高半額保障】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 がんと診断された場合 |

| がん100%保障団信 | 金利に0.2%上乗せ | 【ローン残高全額保障+給付金支払】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 がんと診断された場合 |

| 11疾病保障団信 | 金利に0.3%上乗せ | 【ローン残高全額保障+給付金支払】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 がんと診断された場合 10種類の生活習慣病で180日の継続入院をした場合 |

| ワイド団信 | 金利に0.3%上乗せ | 【ローン残高全額保障】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 |

第7位 住信SBIネット銀行|保証型フラット35

| 金利の種類 | 年0.90% |

| 金利タイプ | 全期間固定金利 |

| 借入可能額 | 100万円~8,000万円 |

| 保証料 | 無料 |

| 繰上げ返済 | 一部繰上げ返済:無料 |

| 団信保険料 | 無料 |

| 事務手数料 | 借入金額×2.20%(税込) |

住信SBIネット銀行の「保証型フラット35」は低金利と充実の保障内容が魅力の住宅ローンです。全期間固定タイプの住宅ローンは金利が1.0%以上のローンが多いものの「保証型フラット35」は、0.90%という低金利を実現しています。加えて「保証料」や「一部繰上返済手数料」も無料のため、ローン返済額を抑えることが可能です。

保障内容については団信保険・全疾病保障に無料で加入できます。全疾病保障では病気・ケガで働けなくなった場合に月々のローン返済額や、ローン残高全額が保証されます。万が一のことがあった場合はもちろん、すべての病気・ケガも保障対象(精神障がい等を除く)となるため安心です。さらに団信には以下3つの特約も用意されています。

- 先進医療特約

- 重度ガン保険金前払特約

- リビングニーズ特約

これらのことから住信SBIネット銀行の「保証型フラット35」は以下のような方におすすめできます。

- 低金利の全期間固定型住宅ローンを探している

- 金利はもちろん、保障内容も重視したい

2020年8月より電子契約サービスを導入しているため「来店不要」「契約書への記入不要」という点もメリットです。

第8位 ソニー銀行|固定セレクト住宅ローン(固定10年)

| 金利の種類 | 年0.55% |

| 金利タイプ | 固定金利 |

| 借入可能額 | 500万円~2億円 |

| 保証料 | 無料 |

| 繰上げ返済 | 無料 |

| 団信保険料 | 無料 |

| 事務手数料 | 借入金額×2.20%(税込) |

ソニー銀行の「固定セレクト住宅ローン」は低金利の固定金利ローンを探している方に、おすすめできる住宅ローンです。固定金利タイプの住宅ローンであるため「変動金利タイプ」の金利の低さと「全期間固定金利タイプ」の安心感、両方のメリットを得られます。

固定金利とはどのような金利タイプなのですか?

固定金利タイプとは、一定の期間中は金利が固定されるタイプのことだね。金利が固定される期間が終了すると、その時点の金利に応じて返済額も変動するんだ。金利が上がると返済額も上がってしまうけど、金利が下がれば返済額も減る、というメリットがあるよ。

金利が固定される期間中にローンを完済できれば金利変動の影響を受けることは少ないでしょう。またソニー銀行の住宅ローンは借りた後のサポートにも力を入れています。繰り上げ返済手数料が「一部繰上返済」「全額繰上返済」ともに0円で、Webから手軽に手続きできます。

金利タイプの変更についても固定金利期間満了後に変動金利へ変更する際や、新たな固定金利期間を選択する際の手数料が0円です。団信保険のラインナップ・保障内容については以下の通りです。

| 団信プラン | 団信保険料 | 保障内容 |

| 一般団信 | 無料 | 【ローン残高全額保障】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 |

| がん団信100 | 金利に0.1%上乗せ | 【ローン残高全額保障】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 がんと診断された場合 【給付金支払】 がんと診断された場合(上皮内がん・皮膚がんも含む) がん先進医療を受けた場合 |

| がん団信50 | 無料 | 【ローン残高半額保障】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 がんと診断された場合 |

| 3大疾病団信 | 金利に0.2%上乗せ | 【ローン残高全額保障】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 がんと診断された場合 急性心筋梗塞・脳卒中により所定の状態になった場合 【給付金支払】 がんと診断された場合(上皮内がん・皮膚がんも含む) がん先進医療を受けた場合 |

| 生活習慣病団信 | 金利に0.2%上乗せ | 【ローン残高全額保障】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 がんと診断された場合 10種類の生活習慣病で180日以上継続で入院した場合 【給付金支払】 がんと診断された場合(上皮内がん・皮膚がんも含む) がん先進医療を受けた場合 病気・ケガで5日以上連続で入院した場合 |

| ワイド団信 | 金利に0.2%上乗せ | 【ローン残高全額保障】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 |

第9位 auじぶん銀行 固定金利(10年)・当初期間引き下げプラン

| 金利の種類 | 年0.54% |

| 金利タイプ | 固定金利 |

| 借入可能額 | 500万円~2億円 |

| 保証料 | 無料 |

| 繰上げ返済 | 一部繰上返済:無料 全額繰上返済:33,000円(税込) ※固定金利特約適用中の場合 |

| 団信保険料 | 無料 |

| 事務手数料 | 借入金額×2.20%(税込) |

auじぶん銀行「当初期間引き下げプラン」は当初の固定金利期間において、手厚い金利引き下げが受けられる住宅ローンです。当初の固定金利期間であれば、金利の引き下げを受けられる上に返済額は変わらないため「安定して返済したい」「短い期間で完済する予定」といった方におすすめできます。

住宅ローンとあわせて「じぶんでんき」も契約することで、金利を「年0.54%」から「年0.51%」まで引き下げられます。金利の引き下げに加えて下記6つの費用が0円のため、トータルの返済額を抑えられる点もメリットです。

- 一般団信保険料

- がん50%保障団信保険料

- 保証料

- 収入印紙代

- 一部繰上返済手数料

- 返済口座への資金移動

無料で付帯する「一般団信」や「がん50%保障団信」を含め以下のような団信保険が用意されています。

| 団信プラン | 団信保険料 | 保障内容 |

| 一般団信 | 無料 | 【ローン残高全額保障】 死亡や高度障害、 余命6ヵ月以内と判断された場合 |

| ワイド団信 | 金利に0.3%上乗せ | 【ローン残高全額保障】 死亡や高度障害、 余命6ヵ月以内と判断された場合 ※高血圧、糖尿病などの持病を持っていても 加入できる可能性あり。 |

| がん50%保障診断 | 無料 | 【ローン残高全額保障】 死亡や高度障害、 余命6ヵ月以内と判断された場合 精神障がいなどを除く、すべての病気・ケガで、 入院日数が継続で180日以上となった場合 【半額保障】 がんと診断された場合 【給付金支払】 精神障がいなどを除く、すべての病気・ケガで、 連続入院日数が31日以上の場合 |

| がん100%保障診断 | 金利に0.2%上乗せ | 【ローン残高全額保障】 死亡や高度障害、 余命6ヵ月以内と判断された場合 がんと診断された場合 精神障がいなどを除く、すべての病気・ケガで、 入院日数が継続で180日以上となった場合 【給付金支払】 精神障がいなどを除く、すべての病気・ケガで、 連続入院日数が31日以上の場合 |

| 11疾病保障診断 | 金利に0.3%上乗せ | 【ローン残高全額保障】 死亡や高度障害、 余命6ヵ月以内と判断された場合 がんと診断された場合10種類の生活習慣病により、 入院日数が継続で180日以上となった場合 【給付金支払】 がんと診断された場合入院した場合 |

第10位 楽天銀行|フラット35

| 金利の種類 | 年1.02%~1.57% |

| 金利タイプ | 全期間固定金利 |

| 借入可能額 | 100万円~8,000万円 |

| 保証料 | 無料 |

| 繰上げ返済 | 無料 |

| 団信保険料 | 金利に+年0.2% |

| 事務手数料 | 借入金額×1.10%(税込) ※返済口座が楽天銀行以外の場合、 借入金額×1.43%(税込) |

楽天銀行「フラット35」は業界最低水準の金利を実現している、全期間固定金利タイプの住宅ローンです。全期間固定金利タイプのため長期にわたって安定した返済プランが立てられます。また事務手数料が「借入金額×1.10%」と今回紹介する住宅ローンの中でも最安です。

他の住宅ローンと比べると、事務手数料が半分なのですね。

その通り。ただし、返済口座が楽天銀行以外の場合は事務手数料が「借入金額×1.43%」となってしまうので、注意しよう。

団信保険は3つ用意されており、それぞれの保障内容は以下のとおりです。

| 団信プラン | 団信保険料 | 保障内容 |

| 新機構団信 | 金利に0.2%上乗せ | 【ローン残高全額保障】 死亡や所定の高度障害、 余命6ヵ月以内と判断された場合 |

| デュエット(夫婦連生団信) | 「団信あり」の金利に0.18%上乗せ | 【ローン残高全額保障】 夫婦のうち、どちらか一人が死亡や 所定の高度障害、 余命6ヵ月以内と判断された場合 |

| 新3大疾病付機構団信 | 「団信あり」の金利に0.24%上乗せ | 【ローン残高全額保障】 万が一死亡してしまった場合 「身体障害者福祉法」に定める障害の級別が、 1級または2級の障害に該当し、 「身体障害者手帳」を交付された場合3大疾病 (がん・急性心筋梗塞・脳卒中)により、一定の要件に該当した場合公的介護保険制度に定める、要介護2~5までのいずれかに該当した場合 |

第11位 イオン銀行|住宅ローン

| 金利の種類 | 変動金利:年0.52% 固定金利:年0.62% |

| 金利タイプ | 変動金利・固定金利 |

| 借入可能額 | 200万円~1億円 |

| 保証料 | 無料 |

| 繰上げ返済 | 一部繰上返済:無料 全額繰上返済:55,000円(税込) |

| 団信保険料 | 無料 |

| 事務手数料 | 定率型:借入金額×2.20%(税込) 定額型:110,000円(税込) |

イオン銀行の住宅ローンは契約することでさまざまな特典を受けられる住宅ローンです。

どのような特典が受けられるのですか?

イオングループを利用する際にお得になる特典が受けられるよ。いくつか例を挙げてみよう。

- イオングループでのお買い物が5%OFF

- 定期預金の金利優遇

- イオンカードセレクト「ゴールドカード」が発行される

イオングループで食品や日用品、衣類などを頻繁に購入される方にとっては、おとくな住宅ローンだと言えるでしょう。また、保証料や一部繰上返済の手数料も無料なので、住宅ローンの返済額を抑えられます。上記のような特典だけではなく、病気やがんに強い団信保険が用意されている点も魅力です。イオン銀行の住宅ローンには以下のような団信保険が用意されています。

| 団信プラン | 団信保険料 | 保障内容 |

| 一般団信 | 無料 | 【ローン残高全額保障】 死亡や高度障害、 余命6ヵ月以内と判断された場合 |

| ワイド団信 | 金利に0.3%上乗せ | 【ローン残高全額保障】 死亡や高度障害、 余命6ヵ月以内と判断された場合 ※一般団信に加入できない場合でも加入できる可能性あり。 |

| 8疾病保障付住宅ローン | 金利に0.3%上乗せ | 【ローン残高全額保障】 死亡や高度障害、 余命6ヵ月以内と判断された場合 がんと診断された場合 (上皮がんなどを除く)脳卒中・急性心筋梗塞により、 所定の状態が60日以上続いた場合5つの重度慢性疾患 (高血圧や糖尿病など)により、就業できない状態が 12ヵ月以上続いた場合 【月々のローン返済額保障】 5つの重度慢性疾患(高血圧や糖尿病など)により、 就業できない状態が続いた場合(最長12ヵ月間) |

| ガン保障特約付住宅ローン | 金利に0.1%上乗せ | 【ローン残高全額保障】 死亡や高度障害、 余命6ヵ月以内と判断された場合がんと 診断された場合(上皮がんなどを除く) |

これらのことからイオン銀行の住宅ローンは「イオングループを頻繁に利用する」「保障も重視したい」という方に、おすすめできます。

今回紹介した主要住宅ローン11社のかんたん比較表

さいごに、今回紹介した住宅ローンの基本情報を一覧にしました。

住宅ローンごとに異なる、金利や借入可能額などをまとめていますので、ぜひご覧ください。

| 住宅ローン | 金利の種類 | 金利タイプ | 借入可能額 | 事務手数料 | 保証料 |

| 住信SBIネット銀行ミスター住宅ローンREAL | 変動金利: 年0.41%固定金利: 年1.28% |

変動金利・ 固定金利 |

500万円~2億円 | 借入金額×2.20% | 無料 |

| auじぶん銀行変動金利・全期間引き下げプラン | 年0.41% | 変動金利 | 500万円~2億円 | 借入金額×2.20% | 無料 |

| りそな銀行全期間型・変動金利(融資手数料型) | 年0.47% | 変動金利 | 50万円~1億円 | 借入金額×2.20% | 無料 |

| 住信SBIネット銀行ネット専用住宅ローン・変動金利 | 年0.41% | 変動金利 | 500万円~1億円 | 借入金額×2.20% | 無料 |

| ARUHI住宅ローンフラット35 | 年0.77% ~1.06% |

全期間固定金利 | 100万円~8,000万円 | 借入金額×2.20% | 無料 |

| ジャパンネット銀行住宅ローン(変動金利) | 年0.38% | 変動金利 | 500万円~2億円 | 借入金額×2.20% | 無料 |

| 住信SBIネット銀行保証型フラット35 | 年0.90% | 全期間固定金利 | 100万円~8,000万円 | 借入金額×2.20% | 無料 |

| ソニー銀行固定セレクト住宅ローン(固定10年) | 年0.55% | 固定金利 | 500万円~2億円 | 借入金額×2.20% | 無料 |

| auじぶん銀行固定金利(10年)・当初期間引き下げプラン | 年0.54% | 固定金利 | 500万円~2億円 | 借入金額×2.20% | 無料 |

| 楽天銀行フラット35 | 年1.02%~1.57% | 全期間固定金利 | 100万円~8,000万円 | 借入金額×1.10%※返済口座が楽天銀行以外の場合、借入金額×1.43% | 無料 |

| イオン銀行住宅ローン | 変動金利:年0.52%固定金利:年0.62% | 変動金利・固定金利 | 200万円~1億円 | 定率型:借入金額×2.20%定額型:110,000円 | 無料 |

【変動金利】住宅ローンおすすめ比較ランキング3社

まず金利とは何なのでしょうか?

金利とは、金融機関からローンを組んで借りる際の利息を言うんだよ。金利により返済総額が大きく異なってくるので、金融機関を選ぶときに最も重要なポイントだね。

メリット

- 通常は固定金利より金利は低い

- 現在は超低金利時代なので、支払い総額を抑えられる

デメリット

- 金利の上昇により、返済総額が増えてしまう恐れがある

- 金利が変動するので、返済プランを作りにくい

それでは変動金利について、おすすめの住宅ローン3社を比較してみましょう。

住信SBIネット銀行

住信SBIネット銀行の「ネット専用全疾病保障付住宅ローン<通期引下げプラン>」の特徴は次の通りです。

1.変動金利は業界トップの低さ

新規借り入れの変動金利は通期引き下げプランにより年0.44%(2020年11月現在)、最大で0.41%になります。「三井住友信託銀行」の投資信託へ加入するなどの取引をするが条件になります。なお引き下げ金利とは、店頭金利より一定の金利を下げるサービスのことで、金融機関によって適用条件が異なります。

2. 団信だけでなく「全疾病保障」も無料

住信SBIネット銀行の住宅ローンは団信だけでなくすべての病気ケガを保障する「全疾病保障」についても金利に上乗せすることなしで利用できます。さらに女性については「ガン診断給付金特約」についても無料です。

その他の条件等

| 保証料 | 不要 |

| 保証会社手数料 | 不要 |

| 来店 | 不要 ・ただし指定の司法書士と面談のうえ、 登記書類一式の確認が必要 |

| 事務手数料 | 必要(元金×2.200%) |

| 団信 | 必要・保険料は不要 |

| 対応地域 | 全国 |

| 契約時年齢 | ・仮審査申込時20歳以上 ・借入時65歳以下 ・最終返済時年齢80歳未満 |

| 主な申込資格 | 安定かつ継続した収入があること |

| 借入可能額 | 500万円~1億円 |

| 繰上返済手数料 | 一部繰上…無料 全額繰上…無料 |

| 返済方法 | 元利均等返済/元金均等返済 |

auじぶん銀行

auじぶん銀行の住宅ローン「全期間引下げプラン」の特徴は次の通りです。

1.変動金利は業界トップクラスの低さ

新規借り入れの変動金利は、全期間引き下げプランで年0.41%(2020年11月現在)になります。さらに「じぶんんでんき」をセットで契約した場合には、適用金利から0.03%引き下げら年0.38%になります。

2.がん50%保障団信

一般団信のほかに下記の保証が無料で付帯。

- 全疾病保障…すべてのケガや病気で180日以上入院の場合、住宅ローン残高が0円に。

- がん診断保障…がんの診断で住宅ローン残高が半分に。

がん100%保障団信は金利に0.2%、11疾病保障団信(生活習慣病団信)は金利に3%上乗せになります。

その他の条件等

| 保証料 | 不要 |

| 保証会社手数料 | 不要 |

| 来店 | 不要 ・すべてWEBで完結できる |

| 事務手数料 | 必要(元金×2.200%) |

| 団信 | 必要・保険料は不要 |

| 対応地域 | 全国 |

| 契約時年齢 | ・申込時年齢20歳以上65歳未満 ・最終返済時年齢80歳の誕生日まで |

| 主な申込資格 | 安定かつ継続した収入があること |

| 借入可能額 | 500万円~2億円 |

| 繰上返済手数料 | 一部繰上…無料 全額繰上…無料 |

| 返済方法 | 元利均等返済/元金均等返済 |

ジャパンネット銀行

ジャパンネット銀行の変動金利住宅ローンの特徴は次の通りです。

1.変動金利は業界トップクラスの低さ

新規借り入れの変動金利は全期間引き下げ型により年0.380%(2020年11月現在)になります。

2.一般団信プラスが無料

一般の団信に加えてがん先進付も上乗せ金利なしで利用でき、がんと診断確定されたら100万円の給付金が、さらにがん先進医療を受けた際の治療費も給付されます。

- がん50%保障団信…上乗せ金利が0.1%で、がんと診断確定された場合に住宅ローン残高が半分に。

- がん100%保障団信…0.2%の上乗せ金利によりがんと診断確定された場合住宅ローン残高が0円に。

- 11疾病保障団信…金利を0.3%上乗せ、がん+10種類の生活習慣病で180日継続入院した場合住宅ローン残高が0円に。

その他の条件等

| 保証料 | 不要 |

| 保証会社手数料 | 不要 |

| 来店 | 不要 ・ただし司法書士との面談し 登記手続が整ったことの確認必要 |

| 事務手数料 | 必要(元金×2.200%) |

| 団信用 | 必要(保険料不要) |

| 対応地域 | 全国 |

| 団信 | 必要(保険料不要) |

| 契約時年齢 | 年齢が20歳以上65歳未満で、完済時に80歳未満 |

| 収入要件 | 前年度年収200万円以上の方 |

| 借入可能額 | 500万円~2億円 |

| 繰上返済手数料 | 一部繰上…無料 全額繰上…33,000円 |

| 返済方法 | 元利均等返済 |

【固定金利】住宅ローンおすすめ比較ランキング3社

まず「固定期間選択型」と「全期間固定金利型」の違いについて教えてください。

それでは始めに固定期間選択型におすすめの金融機関を、次いで全期間固定金利について解説しましょう。

auじぶん銀行

auじぶん銀行「住宅ローン固定当初期間引き下げプラン」の特徴は次の通りです。

変動金利は業界トップクラスの低さ

住宅ローン固定当初期間引き下げプラン」固定2年の場合に、年0.46%(2020年11月現在)になります。さらに「じぶんでんき」をセットで契約した場合には、適用金利から0.03%引き下げら年0.43%になります。

| 2年 | 0.46% |

| 3年 | 0.58% |

| 5年 | 0.61% |

| 10年 | 0.54% |

| 15年 | 0.89% |

| 20年 | 1.01% |

| 30年 | 1.39% |

| 35年 | 1.41% |

一部繰上返済は無料ですが全額繰上の場合固定金利特約期間中は手数料33,000円必要。金利以外の諸条件等については変動金利で解説したので割愛します。

三菱UFJ銀行

三菱UFJ銀行「ネット専用住宅ローン固定3年プレミアム住宅ローン」の特徴について説明します。なお店頭での相談・申込・契約を希望される場合には申込できません。

1.業界トップクラスの低さ

新規借り入れの場合3年固定で0.34%(2020年11月現在)と業界トップクラスの低さ。

| 固定3年 | 0.34% | 4年目以降完済までは その時点の店頭表示金利から-1.75% |

| 固定10年 | 0.64% | 11年目以降完済までは その時点の店頭表示金利から-1.50% |

2.一般団信は無料

金利を上乗せすることで7大疾病保障付住宅ローンを選べます。

- 7大疾病保障付住宅ローン(3大疾病保障充実タイプ)

- 年0.3%の金利を上乗せすることで、3大疾病で所定の状態になった場合に住宅ローンの残高が0円に。

- 7大疾病保障付住宅ローン(安心の保険料タイプ)

- 設定された保険料の支払いにより、先進医療や女性特有の病気も手広く保障。

その他の諸条件等

| 保証料 | 不要 |

| 保証会社手数料 | 不要 |

| 来店 | 不要 ・ただし指定の司法書士との面談し抵当権設置の要あり |

| 事務手数料 | 必要(元金×2.200%) |

| 団信 | 必要(保険料不要) |

| 対応地域 | 全国 |

| 契約時年齢 | 年齢が借入時20歳以上70歳の誕生日、 完済時に80歳の誕生日まで |

| 収入要件 | 同一勤務先に満1年以上勤務 |

| 借入可能額 | 500万円~1億円 |

| 繰上返済手数料 | 一部繰上…無料 全額繰上…16,500円 |

| 返済方法 | 元利均等返済/元金均等返済 |

ソニー銀行

ソニー銀行「固定セレクト住宅ローン」の特徴について説明します。

1. 固定期間が終了しても低金利

ソニー銀行の固定10年の金利は0.55%、固定セレクトであれば、固定期間満了後も低金利(変動も固定も基準金利から0.6%引き下げ)。通常他の金融機関の当初期間引下型の固定金利は、固定期間が終わると金利の引き下げ幅が変更になります。

| 年数 | 金利 |

| 10年 | 0.550% |

| 15年 | 0.939% |

| 20年 | 1.078% |

2. 一般団信のほかに「がん団信50」を無料で付帯

- 「がん団信50」はがんと診断された場合、がんの進行度にかかわらず、その時点の住宅ローン残高の50%が保険金として支払われ、住宅ローンの返済に充当。

- 他に金利上乗せにより「がん100%保障特約」「3大疾病保障特約」「生活習慣病入院保障特約」「入院一時金給付特約(女性特典)」などがあり保障が充実。

その他の諸条件等

| 保証料 | 不要 |

| 保証会社手数料 | 不要 |

| 来店 | 不要 ・ただし融資の際には司法書士と面談する必要 |

| 事務手数料 | 必要(元金×2.200%) |

| 団信 | 必要(保険料不要) |

| 対応地域 | 全国 |

| 契約時年齢 | ・申し込み時の年齢が20歳以上 ・借り入れ時65歳未満 ・完済時85歳未満 |

| 収入要件 | 前年度の収入が400万円以上あること |

| 借入可能額 | 500万円~2億円 |

| 繰上返済手数料 | 一部繰上…無料 全額繰上…無料 |

| 返済方法 | 元利均等返済 |

【全期間固定金利】住宅ローンおすすめ比較ランキング3社

今は変動金利が非常に低いので、固定金利は選ばない方が良いのでしょうか?

今は超金利時代なので、変動金利が有利だね。しかし低金利がいつまでも続くとは限らず、金利が上昇した場合には、支払総額が増えてしまうことを覚えておこう。

それでは全期間固定金利の住宅ローンおすすめの3社について解説しましょう。

ARUHI スーパーフラット6S

ARUHI スーパーフラット6Sはフラット35を利用したARUHI独自の商品。

1. 通常のARUHIフラット35よりも低金利

下記の2条件をクリアすることで当初10年間の金利が引き下げられ0.580%となります。

- 自己資金を40%以上用意すること

- 省エネ性など住宅金融支援機構が定める基準を満たす住宅を購入すること

なお11年目以降は年0.830%になります。

2. 団信の加入は任意

団信の加入義務はなく加入する場合には0.28%金利が上乗せされます。他に「がん団信(がん50%保障プラン)」「がん団信プラス(がん100%保障プラン)」「生活習慣病団信<入院プラスα>」「ARUHI 全疾病保障(入院一時金付)」があり一般団体信用生命保険料+保障特約料が必要です。

その他の諸条件等

| 保証料 | 不要 |

| 保証会社手数料 | 不要 |

| 来店 | 必要 ・(ARUHIダイレクトの場合は不要) |

| 事務手数料 | 必要(元金×2.200%) |

| 団信 | 任意(金利+0.28%) |

| 対応地域 | 全国 |

| 契約時年齢 | 申し込み時の年齢が70歳未満 |

| 収入要件 | 年収400万円未満:年収の30%以下、 年収400万円以上:年収の35%以下 |

| 借入可能額 | 100万円~8,000万円 |

| 繰上返済手数料 | 一部繰上…無料 全額繰上…55,000円 |

| 返済方法 | 元利均等返済/元金均等返済 |

ARUHI スーパーフラット8S

ARUHIスーパーフラット8Sはフラット35を利用したARUHI独自の商品。借入期間が21年以上の場合、通常のARUHIフラット35よりも低金利で利用できます。下記の2条件をクリアすることで、当初10年間の金利が引き下げられ0.680%となります。

- 自己資金を20%以上用意すること

- 省エネ性など住宅金融支援機構が定める基準を満たす住宅を購入すること

その他の諸条件等はARUHI スーパーフラット6Sと同じです。

住信SBIネット銀行 フラット35S

フラット35S(金利Aプラン)は金利がお得で同時に安心も手に入れることが可能。省エネルギー性、耐震性などに優れた住宅を取得する場合に、フラット35の借入金利を一定期間引下げる制度。金利を抑えたい、保障を充実させたい人には保証型を、初期費用を抑えて借入れたい人には買取型がおすすめ。

| 返済期間 | 適用金利 | 借入割合 | |

| フラット35(保証型) | 15年~20年 | 0.90% | 8割以下 |

| フラット35(買取型) | 21年~35年 | 0.97% | 9割以下 |

2020年11月の適用金利

団信の加入は任意

団信の加入は義務付けられておらず、加入する場合には0.2%の金利が上乗せされます。特約として「全疾病保障」「新機構団信(デュエット(夫婦連生団信))」「新3大疾病付機構団信」がありますが、一般団体信用生命保険料+保障特約料が必要。

その他の諸条件等

| 保証料 | 不要 |

| 保証会社手数料 | 不要 |

| 来店 | ネットおよび郵送で完結するので 来店は不要 |

| 事務手数料 | 必要 (保証型は借入額の2.2%、買取型は1.1%) |

| 団信 | 任意(金利+0.2%) |

| 対応地域 | 全国 |

| 契約時年齢 | 申し込み時の年齢が70歳未満、 完済時年齢満80歳未満 |

| 収入要件 | 年収400万円未満:年収の30%以下、 年収400万円以上:年収の35%以下 |

| 借入可能額 | 100万円~8,000万円 |

| 繰上返済手数料 | 一部繰上…無料 全額繰上…無料 |

| 返済方法 | 元利均等返済/元金均等返済 |

住宅ローンの選び方

さて、数ある住宅ローンから特におすすめの商品を紹介してきましたが、自分に一体どれが合っているのかわからないという人もいるでしょう。住宅ローン選びの際のポイントをまとめました。

金利のタイプと金利で住宅ローンを選ぶ

住宅ローンで最重視したいのは、金利タイプと金利の数値です。どちらか一方を見るのではなく、両者を同時にチェックした上で検討が必要です。以下にそれぞれの金利タイプの概要と適している人の特徴をまとめました。

変動金利タイプ

変動金利タイプを選択すると、市場金利に応じて借り入れ期間中も金利が変わる可能性があります。しかし当初の金利は3つのタイプのなかで最も低く、現在の低金利の恩恵を最大限受けられます。

今回紹介した中では、以下の商品が変動金利タイプに該当します。

- 住信SBIネット銀行 ミスター住宅ローンREAL

- auじぶん銀行 変動金利・全期間引き下げプラン

- りそな銀行 全期間型・変動金利(融資手数料型)

- 住信SBIネット銀行 ネット専用住宅ローン・変動金利

- ジャパンネット銀行 住宅ローン(変動金利)

- イオン銀行 住宅ローン

金利上昇のリスクを受容してでも現在の低金利の恩恵を受けたい人は変動金利一択でしょう。

全期間固定金利タイプ

全期間固定金利タイプなら、借り入れ期間中一切金利が上がりません。その代わり変動金利タイプに比べると金利は高めに設定されています。

前述の中では以下の商品が全期間固定金利タイプです。

- ARUHI住宅ローンフラット35

- 住信SBIネット銀行 保証型フラット35

- 楽天銀行 フラット35

金利が少し高くても金利上昇のリスクを徹底して避けたい人にはおすすめできます。

固定金利選択タイプ

固定金利選択タイプは当初は金利が一定で、一定期間経過すると金利タイプを改めて選択できるものです。固定金利期間は3〜10年ほどで、一般的には固定金利期間が長いほど金利は高くなる傾向にあります。

- 住信SBIネット銀行 ミスター住宅ローンREAL

- ソニー銀行 固定セレクト住宅ローン(固定10年)

- auじぶん銀行 固定金利(10年)・当初期間引き下げプラン

- イオン銀行 住宅ローン

変動金利の金利上昇リスクは怖いけど、低金利の恩恵は受けたい!という人にはうってつけのプランです。

住宅ローンの借入先で選ぶ

住宅ローンにはさまざまな商品がありますが、それぞれの特徴をよく把握して選ぶようにしましょう。

財形住宅融資

財形住宅融資は企業が行う福利厚生の一種で、財形貯蓄を1年以上行い貯蓄残高が50万円以上あるなどの条件を満たした人が利用できます。建物の耐震性など住宅の技術的基準を満たすなどの条件に合致する必要があります。借り入れ可能額は財形貯蓄残高の10倍・上限が4,000万円まで、取得する住宅価格の90%と定められています。

民間金融機関

民間金融機関の住宅ローンにはメガバンクやネットバンク・地方銀行・信用金庫・生命保険会社・農協などがあります。必ずしも不動産会社から紹介される金融機関と契約する必要はありませんが、紹介先を利用した場合には優遇金利が受けられたり早く借り入れができるなどのメリットも…

フラット35