- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

- 住宅ローンで勤続年数の嘘はバレる?

- 住宅ローンで勤続年数が短いと不利?1年未満は?

- 転籍は住宅ローン審査に影響ある?

転職したばかりだけど住宅ローンを組みたい、でも勤続年数が住宅ローンの審査に影響すると聞いたことがあるけど…と不安になっている方もいるのではないでしょうか。今回は住宅ローンに勤続年数が影響するは嘘?勤続年数が短くてもローンは組めるのか、その注意点などについてご紹介していきます。また住宅ローンの審査に落ちてしまった場合でも組めるケースや今後の対策についても説明していくので、ぜひ悩んでいる方は参考にしてみてください。

住宅ローンの審査では勤続年数の嘘はバレる?

住宅ローンの審査で勤続年数が影響するのかという点について、結論から言うと嘘ではありません。実際に影響してきます。

だからといって住宅ローンの審査時に勤続年数に関して嘘の申告をするのは絶対にやめましょう。勤続年数は健康保険証の資格取得日からも分かることなのでバレてしまう可能性が高いです。

しかし勤続年数の期間は金融機関により変わってくるという部分が重要なポイントです。基本的には勤続年数を2年から3年以上を条件にしているところが多く見れらます。

勤続年数が1年未満でも大丈夫?1か月未満の場合は?住宅ローン審査の勤続年数の条件

金融機関としては転職後の方を審査する上で収入が不安定ではないかを重点的にチェックします。転職後すぐに環境に馴染めず辞めてしまうのでは?昇給するまでに時間がかかって長期的な返済は可能なのか?など、返済が可能であると判断されないと審査は通りません。

「勤続年数が1年未満だけど、住宅ローンの審査に通るのか?」などと、心配される方は多いでしょう。下記のように、知恵袋などでもそういった投稿をされている方は多々います。

現在43歳 転職して一年未満 住宅ローンの審査とおるんでしょうか?

引用:YAHOO知恵袋

借入先によっては6ヶ月以上という、比較的短い勤続年数を申し込み条件にしているところもあります。勤続年数が6ヶ月以上であれば住宅ローンの申し込みが可能なので、半年以上1年未満の方は申し込める検査機関も多々あるでしょう。

半年と考えると短い気もしてきますし自分自身職場にも慣れて、不安も解消される部分が出てくるはずです。

しかし、中には転職したてで勤続年数が1か月未満という方もいるでしょう。

選択肢は狭まるかもしれませんが、中には勤続年数を問わずに住宅ローンを申し込める金融機関も存在します。転職したばかりだけど、すぐに住宅ローンを申し込みたいという方にはおすすめです。

勤続年数3年~5年の場合は?住宅ローンを申請する人の勤続年数

金融機関によって対象となる勤続年数は様々です。住宅ローンの申し込み条件として、勤続年数3年以上としているところも多々あります。

住宅ローンの勤続年数が影響することは嘘ではありませんが、影響しないところもあるということなので、事前に金融機関を調べておきましょう。

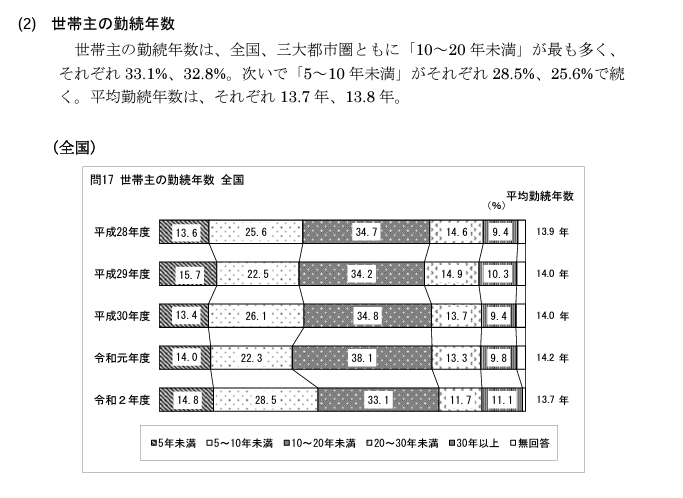

ここで、実際に住宅を購入した人の勤続年数についてご紹介します。

国土交通省が公開している「令和2年度住宅市場動向調査報告書」によると、勤続年数が「10-20年未満」が最多ですが、「5年未満」の方も少なくはありません。

最近は転職する方も多いため、過度に意識する必要はないかもしれません。

先ほど述べた通り、勤続年数の条件は金融機関によってさまざまなので、調べてみるとよいでしょう。

住宅ローンで勤続年数が短い場合の注意点

転職後に住宅ローンを組む際、必要となる書類が多くなってきます。また、その際転職のスパンについてもチェックされるので注意しましょう。住宅ローンに勤続年数が影響してくるという点は嘘ではありません。「勤続年数3年以上」を条件にしている金融機関も多く、勤続年数が長いほど今後の昇給による収入アップや収入の安定が見込めるからです。

転職後に住宅ローンを組む際に必要になる書類

- 収入の記載された明細書

- 年収の見込み証明書

- 雇用契約書もしくは採用通知書

住宅ローンを申し込む際は収入に関する審査が行われます。その審査には「住民税課税決定通知書」などが必要です。転職後に住宅ローンを組みたいと考えている方の場合は他にも必要となる書類があります。

- 細かい労働条件や年収などが記載された雇用契約書、もしくは採用通知書。

- 月ごとの年収見込み額が記載されている年収見込証明書。

- 所得証明書や課税証明書、源泉徴収書などの書類が必要となる収入明細書。

転職のスパンにも注意しよう

何回も転職している、それぞれの勤続年数が短いなど転職のスパンにも注意が必要です。そもそもなぜ金融機関が勤続年数を重要視しているかというと、お金を貸した契約者が貸し倒れるリスクを回避したいから。短い期間で転職を繰り返している方は新しい転職先で年収が減る可能性もあります。

勤続年数が短い場合でも住宅ローンが組めるケース|転籍は?

同じ業界への転職やグループ会社、関連会社への転職で収入がアップした場合、転職先が士業の場合などであれば、勤続年数が短くても住宅ローンは組める可能性が高いです。同じ業界への転職は専門分野に精通していると評価も高く、継続的に安定した収入を得られると考えられます。

グループ会社や関連会社への転職は勤め先の企業としては同じ場所であり、転職と判断しない金融機関もあります。また社会的地位の高い士業へ転職した場合は今後の収入は安定すると考えられ審査は通りやすくなるのです。転職先によっても金融機関がチェックするのは、今後の収入面であり、安定していると判断されれば勤続年数が短くても住宅ローンを組むことは可能となってきます。

同じ業界で年収アップした場合

ただ転職を繰り返していたのではなく同じ業界でスキルアップのために転職をして年収が上がったという場合、審査は有利になります。住宅ローンの審査では、どのような職種へ転職してきたのかもチェックします。同じ業界や業種の場合、専門分野のスキルアップのため、経験をより活かそうとした転職であると評価され、金融機関からは好印象。

転職したことにより年収が上がっているのであれば貸し倒れのリスクも低いと判断されます。今後さらに転職したとしても同じ業界であれば継続した収入を見込め、住宅ローンも返済できると審査は通りやすいです。一貫性のない転職は収入が安定しないとマイナスポイントですが、同じ業界や業種での前向きな転職であれば金融機関からの評価は高いということです。

勤め先のグループ会社に転職した場合

転職先がグループ会社や関連会社だった場合、金融機関によって同じ企業であると考えられ転職ではないと判断されることもあります。会社の要請によりグループ会社へ転籍したという方は、転職と判断されるのか一度金融機関へ確認してみましょう。しかし収入アップの見込めない小さい規模のグループ会社、関連会社への転籍は、金融機関からの印象も悪くなってしまいます。

弁護士や税理士、公認会計士などの士業に転職した場合

転職先が士業と呼ばれる弁護士、税理士、公認会計士などの場合は住宅ローンの審査も通りやすいです。それぞれの事務所などに正社員として勤めているなら、金融機関からの印象も良く、安定した収入を見込めると判断されるからです。ですがこれはあくまでも、正社員の場合となります。転職が「独立」の場合、金融機関によっては、逆に収入が安定しないのではと、印象が悪くなってしまう可能性もあるのです。

どのような職種でも個人事業主となると審査は通りづらく、社会的地位の高い士業もそれは同じであると言えます。収入の安定性が住宅ローンを組む上では、重要となってくるため金融機関の審査も厳しくなってきます。

勤続年数が短いがために住宅ローンの審査に落ちてしまったら?

勤続年数が短いという理由で住宅ローンの審査に落ちてしまった場合でも絶望的になる必要はありません。長期固定金利の住宅ローンであるフラット35を検討することや、前職と勤続年数を合算できないか相談してみましょう。条件に見合えば住宅ローンの審査が通りやすくなる方法はあります。

フラット35を検討する

- 最長35年間という長期固定金利の住宅ローンを扱っている

- 勤続年数の要件がない

独立行政法人の住宅金融支援機構が扱っている長期固定金利の住宅ローン「フラット35」。民間の銀行ではあまり行っていない長期固定金利の住宅ローンを行っていて、さらに転職後の方でも勤続年数の要件がなく住宅ローンを組むことができます。転職したばかりの正社員だけでなく非正規雇用である契約社員、派遣社員の方でも申し込みが可能で審査も通りやすいという特徴があります。

転職したばかりで勤続年数による住宅ローンが組めないと悩んでいる方にとっては嬉しい内容です。しかし、契約者の審査だけでなく、フラット35では物件に対する審査にも基準があるということを覚えておいてください。マイホームや建売住宅、マンションや中古の物件に関しても、その物件が審査基準を満たしているのかが重要となってきます。

前職の勤続年数と合算する

金融機関によっては前職の勤続年数と合算できるところもあります。

- 同業種へ転職した

- 前職を辞めて無職期間1ヶ月ほどで転職した

- 前職よりも年収は上がっている

- 前職を活かした資格職への転職

このような場合は合算が可能か一度相談してみても良いかもしれません。もし転職して1年経過していても前職を10年続けていた場合、合算して11年と計算してもらえる可能性があります。勤続年数が1年と11年となれば、審査の通りやすさは全く異なってきます。上記の内容に当てはまるのであれば、申し込み時に担当者へ伝えてみましょう。

勤続年数で審査に落ちるとは限らない

住宅ローンの審査に落ちてしまった場合、本当に転職したことによる勤続年数だけが原因なのか?という点を考えてみることも大事です。金融機関側は審査に落ちた理由を説明してくれません。そのため、次の審査に受かるためには自分自身で分析してみることが必要となってきます。

勤続年数以外に審査に落ちる理由には何がありますか?

他にもローンを組んでいる

すでに住宅ローン以外にも複数のローンを組んでいませんか?自動車ローンや子供の教育ローンなど、他にもローンを組んでいる場合、返済負担額が上がってしまうため審査に通りづらい傾向があります。

返済の滞納をしたことがある

過去に滞納の記録がないか自分の信用情報を確認しておきましょう。クレジットカードや公共料金など度重なる支払いの滞納をしたことがありますか?滞納においては、審査にとても影響します。住宅ローンを組んでも貸し倒れする可能性があるのではないかと、金融機関側に捉えられてしまうからです。

このようなことがあれば審査に落ちた理由は勤続年数だけではないと考えられます。ご自身で理解していれば、この点についても申し込み時に相談することができ、なぜ落ちるのか?審査が通らないのか?をより明確にすることが可能となってきます。明確になることで次の住宅ローン審査に活かすことができるでしょう。

住宅ローンと勤続年数でよくあるQ&A

住宅ローンと勤続年数に関して、よくある質問を2つご紹介します。会社の都合で自分の意思とは関係のない転職も、住宅ローンの審査では一般の転職扱いになるのでしょうか。また自営業を行っている方の場合、勤続年数や審査の基準とはどのようになっているのでしょうか。

Q 勤め先が倒産し、転職した場合の住宅ローン審査はどうなる?

A 通常の転職と同様に扱われる

自分の都合ではなく会社が倒産し転職した場合も、通常の転職と審査時の扱いは変わりません。会社都合によるリストラで転職した場合も同じです。金融機関側にとって、審査で重要となってくるポイントは収入面であり、会社都合であれ転職には変わりないといったところでしょう。

転職と扱われてしまえば仕方ありません。いずれにせよ無理のない返済をするために、自分で契約のタイミングはしっかり考えましょう。転職後、自己資産を増やしてからの方が、住宅ローンの審査は通りやすいですよ。

Q 個人事業主や自営業、経営者の場合は?

A 直近3期分の所得が年収として考えられ、事業継続性が審査される

前年度の年収により住宅ローンの審査が行われる会社員と違い、自営業の場合は直近3期分の所得で審査されます。なぜ3期分も必要かというと金融機関側が重要視している部分は継続的に安定した収入を見込めるのか、という点だからです。自営業の方は、経済状況や病気、怪我等で収入に変動があると考えられています。長期間にわたる返済を行える安定性があるのか、自営業に対する審査はその分厳しくなるのです。

どのような書類が必要となりますか?

- 確定申告書を直近3期分(フリーランス・個人事業主)

- 収入を証明できる源泉徴収票3年分

- 決算書3期分

直近3年分の状況を判断し、金融機関側がローンの審査を組めるのか判断していきます。そのため資料は会社員の方よりも多く準備しなければなりません。

条件はありますか?

- 営業年数は3年以上

- 業績の安定

- 事業規模

3年以上、個人として成り立つ経営を行えているのかは大前提となります。事業年数を見た上で、業績は安定しているのか、事業規模はどのくらいか、という点をチェックしていきます。会社よりも経営者の方が、いつ何が起こるかわからないというリスクが高い以上、厳しい審査となってしまうことは致し方ないですね。

まとめ

住宅ローンに勤続年数が影響するは嘘?勤務期間が短い場合の注意点と審査に落ちた場合の対策、組めるケースについてご紹介しました。住宅ローンに勤続年数が影響するは嘘ではありません。勤続年数は長ければ長いほど審査では有利となります。ですが影響しない金融機関もある、ということです。金融機関により審査基準も違うので、住宅ローンを考えている方は多くの金融機関に話を伺うと良いかもしれません。

また、転職したばかりの方や非正規雇用の方でも申し込める住宅ローンがあるということを理解し、審査に落ちた理由を勤続年数と決めつけるのではなく、他にも理由があるのではないかと自分の状況も把握することが大事です。まずは自分の現状を理解し見合った住宅ローンを検討するということ。審査が通らないと嘆くのではなく、返済を見込めるように自己資産を増やす努力をしてみるなど、やれることから始めてみましょう。審査に通らないことには必ず理由があります。自身も負担にならず、納得のいく住宅ローンを組めるようにしていきましょう。