- 直江編集者

- 不動産コンサルタント・FP

大学卒業後、一部上場企業に勤め、退職後は大手不動産会社で賃貸物件入居者のコンサルタント業務に従事。アパート経営もしており、これまでの経験とファイナンシャルプラナーの観点から住宅ローンや税制の執筆をメインに担当。

- 全国に拠点があり店舗で専門家と相談できるのが強み

- 金融機関でもトップクラスの低い金利

- ネット住宅ローンはメールや電話で済ますことができる

みずほ銀行は誰もが知る都市銀行で取引できれば信頼感と安心感を持つことができるでしょう。みずほ銀行の住宅ローン審査は若干厳しめですが、審査に通り固定金利を選択すれば業界トップクラスの低金利!みずほ銀行の契約はインターネット上で進めるネット住宅ローンと店舗で相談できる住宅ローンがあります。この記事では両者の違いや金利・審査・メリットおよびデメリットなどについて解説します。

みずほ銀行の住宅ローンとは

まずみずほ銀行の住宅ローンの概要を教えてください。

概要については一覧表にまとめました。金利と審査については後で説明しましょう。

| 資金使途 | 居住用の土地・住宅の購入、住宅の新築 ・増築等賃貸の目的には利用不可 |

| 借入可能額 | 50万円以上1億円以内(1万円単位) |

| 申込み対象年齢 | 20歳以上71歳未満。 |

| 融資期間 | 1年以上35年以内 |

| 返済方法 | 毎月元利均等返済または毎月元金均等返済 |

| 事務手数料 | 33,000円 |

| 保証料 | 一括前払い方式:融資期間によって異なります 月次後払い方式:保証料率の金利0.2%を上乗せし毎月支払う |

| 繰り上げ返済手数料 | 全額繰上完済手数料・・・33,000円 ※インターネットバンキングは無料 |

利用できる人

- 満20歳以上満71歳未満で、最終返済時の年齢が満81歳未満の人

- みずほ銀行が契約する生命保険会社の団体信用生命保険に加入が認められる人

- 安定した収入のある人

- 保証会社の保証を受けられる人

- 原則、日本国籍の人または永住許可等を受けている外国人の人

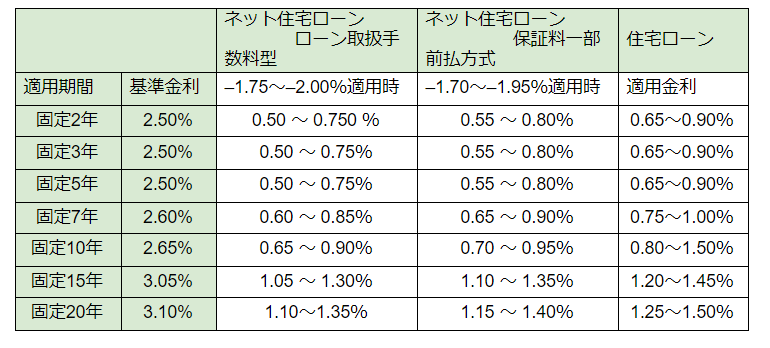

ネット住宅ローンと住宅ローンの比較

みずほ銀行の住宅ローンには、ネット上で契約するネット住宅ローンと店舗で契約する住宅ローンがあります。

ネット住宅ローンと普通の住宅ローンの違いは何ですか。

簡単に言えば契約進め方および金利面の違いがあります。

ネット住宅ローンと住宅ローンの違いのポイント

| ネット住宅ローン | 住宅ローン | |

| 変動金利 | 年率0.475%~ | 年率0.625%~ |

| 全期間重視固定金利10年 | 年率0.65%~ | 年率0.80%~ |

| 全期間固定35年 | 年率0.99%~ | 年率1.14%~ |

| 手続き | 来店不要 | 店舗でプロに相談 |

| 印紙代 | 不要 | 必要 |

ネット住宅ローンの利用要件

- 新規で利用する人で住宅ローンからの借り換えはできない

- みずほマイレージクラブ会員、およびみずほダイレクトを契約し給与振込の人

【みずほ銀行】住宅ローンの種類と金利一覧

それでは次にみずほ銀行住宅ローンの種類と金利について解説しましょう。

全期間重視プラン

借り入れから返済の完了まで金利引き下げ幅が変わらないので、全借入期間を通じてお得です。変動金およびいろいろな年数の固定金利から選べますが金利引き下げ幅は借入内容や審査結果により異なります。

全期間重視プランのメリット

- 「ライフステージ応援プラン」や「子育て応援サービス」の利用が可能

- 「8大疾病補償プラスがんサポートプラン」が利用できる

- 団体信用生命保険も無料加入できる

- 「みずほマイレージクラブのうれしい特典」が利用可能

金利方式:変動金利(2020年10月現在)

保証料の支払いは下記の3つの方法から選べる。

- ローン取扱手数料型(前払いはしない)

- 借入時に保証料の一括支払いは不要で利息に含まれる

- 毎月の返済額が抑えられる

- ローン取扱手数料(借入金額の2.2%)を支払う必要がある

- 保証料一部前払い方式

- 借入時に保証料の一部を支払う方式で、その後の保証料は借入金利に含まれる

- 早めにローンの完済ができる

- 金利上乗せ型(前払いはしない)

- 借入時に一括して支払う必要はなく保証料は借入金利に含まれる

- 前払い方式の金利に年率0.2%上乗せ

- 初期費用を抑えられる

金利方式:固定金利選択

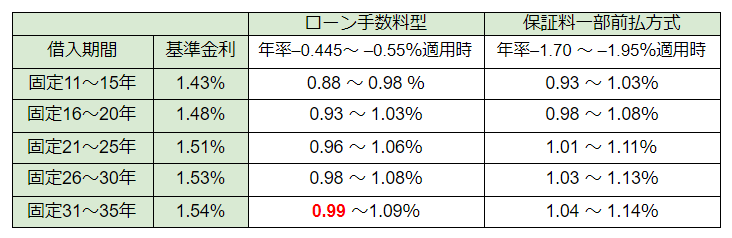

全期間固定プラン

借入期間11年以上35年以内で完済まで金利が一定なので将来の金利上昇の心配がありません。その他のプランと組み合わせた、ミックス返済もご利用可能。

金利方式:全期間固定型=ネット住宅ローン

金利方式:全期間固定型=住宅ローン

| 借入期間 | 年率▲0.4% | 専用金利 |

| 固定11年~15年 | 1.03% | 1.43% |

| 固定16年~20年 | 1.08% | 1.48% |

| 固定21年~25年 | 1.11% | 1.51% |

| 固定26年~30年 | 1.13% | 1.53% |

| 固定31年~35年 | 1.14% | 1.54% |

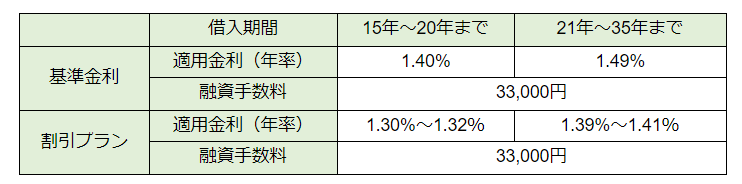

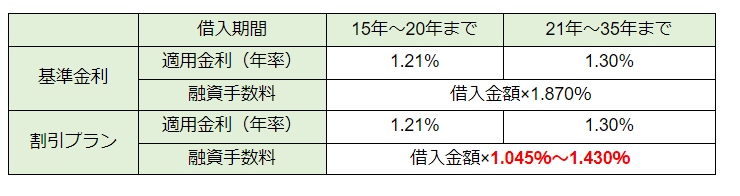

フラット35

フラット35という言葉は、よく聞きますがどんなものでしょうか?

フラット35は、住宅金融支援機構が民間金融機関と提携する住宅ローンです。融資期間が最長35 年で、全期間について比較的低い固定金利が適用になるんだよ。

この章では融資率が90%以内の場合に絞って説明をしましょう。

※融資率が90%超の場合の金利についてはこちらを参照してください。

- フラット35の特徴

- 手数料定額型と定率型があり、割引プランがある

- 保証料や繰上返済時の手数料が不要

- 金利には団信保険料が含まれている

- デュエット(夫婦連生)の場合は、上記金利に0.18%加算される

- フラット35を借りることでカードローンを低金利で利用できるなどの特典がある

フラット35の2プラン

下記のように2つのプランがあり割引プランもあります。割引プラン適用には、みずほマイレージクラブの入会、およびみずほダイレクトの契約があり給与振込をすることが必要です。

手数料定額型

融資手数料が低額のタイプ。借入時の支払負担を抑えたい人にオススメ。

手数料定率型

借入金額に融資手数料率を乗じた金額支払うタイプ。毎月の返済負担を抑えたい人にオススメ。

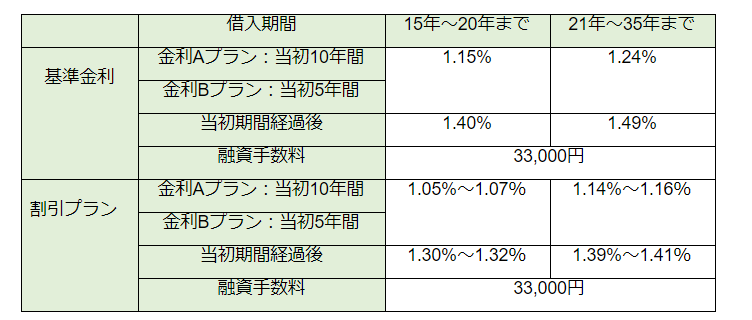

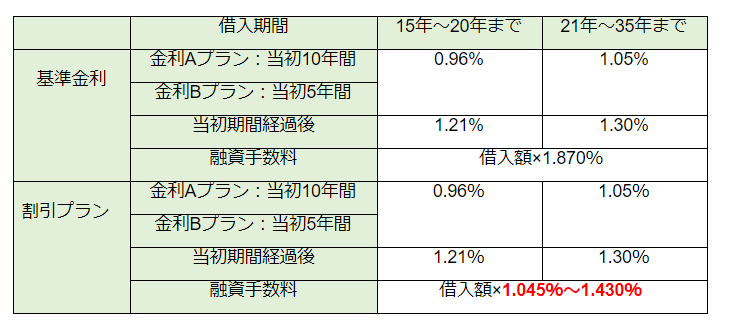

フラット35S

フラット35Sには金利Aプランと金利Bプランがあり、金利引下期間が異なります。他金融機関からの借り換には利用できません。

フラット35S適用基準

下記1~4のいずれか1つ以上の基準を満たすことが必要ですが、金利Aプランの方が条件が厳しくなっています。

- 省エネルギー性

- 耐久性・可変性

- 耐震性

- バリアフリー性

手数料定額型

手数料定率型

みずほ銀行の住宅ローンの審査と融資までの流れを解説

みずほ銀行の住宅ローンの審査は厳しいのでしょうか?融資の流れについても教えてください。

ネット住宅ローンと店舗での住宅ローンでは審査方法が異なるんだよ。審査の流れについては、多少違いがあるので覚えておこう。

みずほ銀行の住宅ローンの審査について

住宅ローンの審査は、銀行だけでなく保証会社でも審査します。

審査の最低条件

- 最低必要勤続年数3ヶ月以上あれば審査対象

- 最低必要年収300万円以上

- 年収400万円未満の返済比率35%、年収400万円以上の返済比率40%

- ローン完済時年齢は81歳未満

審査を通るのが難しい人

- 過去7年以内に債務整理をした事がある

- クレジットカードの返済日が遅れることがある

- 自動車ローンが数百万円単位で残っている

- 消費者金融からの借り入れがある

- 雇用形態が契約社員・アルバイト・パート

- 社歴が3年未満

みずほ銀行の住宅ローンを組むまでの流れと必要書類

次に住宅ローンの申し込みから契約までの流れを必要書類について説明しましょう。住宅ローンの相談については下記の3つの方法があります。

- 店舗での相談

- 住宅ローン専門拠点「ローンコンサルティングスクエア」は、平日夜間土曜日も営業しているので便利。

- インタ-ネットでの相談

- 電話での相談

ネット住宅ローンと住宅ローンの契約の流れ

契約の流れはネット住宅ローンと住宅ローンでは異なります。

| 借入期間 | ネット住宅ローン | 住宅ローン |

| ステップ1 | 申込ボード新規登録 | 店舗でご相談 |

| ステップ2 | AI事前診断 | 正式審査 |

| ステップ3 | 正式審査 | 契約 |

| ステップ4 | 契約※ | 借入 |

| ステップ5 | 借入 | |

| 審査期間 | AI事前診断から30日以上 | ネットローンより短期間 |

※ローンのご契約は、電子契約サービスで手続きします。

店舗での住宅ローンの契約の流れ

店舗での契約の流れについて説明しましょう。

| 1 | 店舗での相談 | 資金計画や融資内容について相談所得証明書や 物件資料があるとよい |

| 2 | ローン申込 | 必要書類を用意し申込み |

| 3 | 審査 | みずほ銀行及び保証会社で審査 |

| 4 | 審査結果連絡 | 審査結果連絡と契約希望日の確認 |

| 5 | 借入れ | 物件の売買日に口座に入金 (この時点での金利が適用)売買契約完了後抵当権の設定 |

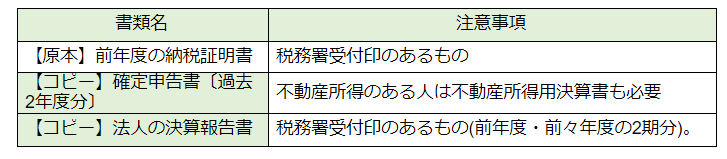

審査に必要な書類

本人確認書類

| 書類名 | 注意事項 |

| 【コピー】運転免許証・パスポート | 本籍地の記載部分は不要裏面に 記載がある場合は、裏面もコピーすること |

| 【コピー】健康保険証 | 裏面に記載がある場合は、 裏面もコピーすること |

【原本】住民票 |

発行後3ヵ月以内、家族全員記載 (続柄記載)のもの本人と 同居していない連帯保証人や担保提供者の場合それぞれの住民票も用意 |

| 【コピー】印鑑証明書 | 今後、契約の際の住所の確認のために 必要契約時には別途原本を1通用意のこと |

用意すべき書類

給与所得者の場合

個人事業主・法人代表者の場合

物件に関しての書類

書類の入手先について

| 書類名 | 入手先 |

| 住民税決定通知書 | 1月1日現在居住地の市区町村役場 |

| 納税証明書(その1・その2) | 税務署 |

| 印鑑証明書 | 市区町村役場 |

| 住民票 | 市区町村役場 |

| 公図 | 物件所在地管轄法務局 |

| 土地登記簿謄本・建物登記簿謄本 | 物件所在地管轄法務局 |

みずほ銀行の住宅ローンを活用するメリット

それではみずほ銀行の住宅ローンを利用するメリットについて教えてください。

固定金利は低く、対面の相談ができるなどの特徴があるのでそれについて説明しましょう。

メガバンクの中でも低金利(特に35年固定は業界最低水準の金利)

みずほ銀行のネット住宅ローンを利用すれば、10年固定で0.65%、35年では0.990%と他のメガバンクと比べ非常に低金利です。

2020年10月金利

| 当初固定10年 | 当初固定30年 | |

| みずほ銀行ネット住宅ローン | 0.650% | 0.990% |

| 三井住友銀行 | 1.100% | 1.280% |

| 三菱UFJ銀行 | 0.690% | 1.820% |

全国で対面相談ができる

みずほ銀行は全国に営業拠点があり専門家と対面で相談できます。対面での相談ができないネット銀行は不安だと考える人にとっては、安心して契約を進められるメリットがあります。

ライフステージ応援プランが便利!

ライフステージ応援プランは人生のステージにおいて返済額を見直すことができるプランです。子供の誕生や入学などお金がかかるときは返済額を減らし、共働きや子供が独立した時に返済額を増やすなど無理なく返済することが可能。

住宅ローン利用者限定で子育て応援サービスがある

住宅ローン利用者だけに限定して次のような子育て応援サービスがあります。

- 前述のライフステージ応援プランが無料。

- 20歳未満の子供がいることを条件に、「みずほ銀行多目的ローン」の金利が0.1%引き下げられます。

- 「出産お祝いプレゼント」や「育児応援」があり、子供のいる家庭はお得なサービスを受けられます。

みずほ銀行の住宅ローンを活用するデメリット

みずほ銀行の住宅ローンを利用するデメリットはないのでしょうか?

みずほ銀行の住宅ローンはメリットばかりではありません。デメリットも把握して総合的に見てどうなのか検討する必要があるでしょう。

変動金利が高い

みずほ銀行の住宅ローンの場合、変動金利は0.475%で他のメガバンクと同じ利率です。一方2020年10月現在のネット銀行の変動金利はauじぶん銀行が0.380%・住信SBI銀行は0.410%と低くなっています。また住信SBIやauじぶん銀行の団信は無料ですが、みずほの場合には3大疾病は金利に0.3%上乗せ、8大疾病保障は月額477円からとなっています。

全期間重視プランは金利幅がある

全期間重視プランは金利幅が決められているのでローン審査の結果が出ないと融資金利は決まりません。そのため予定していた金利で融資が受けられない時には、あらかじめ考えていた返済総額より大きくなってしまうこともあるでしょう。

まとめ

みずほ銀行は全国に拠点があり店舗で専門家と相談できる強みがあります。住宅ローンについて不安やわからない点がある人にとっては適した銀行といえるでしょう。またネット住宅ローンを利用すれば、金融機関でもトップクラスの低い金利を享受できます。ネット住宅ローンはメールや電話で済ますことができる人にはおすすめです。

住宅ローンは一生に一度あるかどうかの大きな買い物!みずほ銀行の住宅ローンの強みと弱みをよく把握し、ほかの金融機関とも比較検討して決めるようにしましょう。