- 直江編集者

- 不動産コンサルタント・FP

大学卒業後、一部上場企業に勤め、退職後は大手不動産会社で賃貸物件入居者のコンサルタント業務に従事。アパート経営もしており、これまでの経験とファイナンシャルプラナーの観点から住宅ローンや税制の執筆をメインに担当。

- 事務手数料や金利などで大きなメリットがある

- 5年ルールや125%ルールは適用されない

- 金利上乗せなしで安心パック(安心保証付団信)が利用できる

マイホームを作る場合には、どの金融機関から住宅ローンを借りたらオトクなのか悩むのではないでしょうか?融資を受ける場合には借りて良かったと思える金融機関に決めたいですよね。

新生銀行の住宅ローンは事務手数料が定額で安い・金利には優遇措置がある・団信には付帯サービスがあるなどのメリットがあります。そこでこの記事では新生銀行の住宅ローンの特徴などについて詳しく解説します。

新生銀行の住宅ローンとは

新生銀行の住宅ローンを借りると、どのようなメリットがあるのでしょうか?

それでは初めに事務手数料・諸費用について説明し、金利や審査については後で説明しよう。

住宅ローン事務手数料には定額型と定率型がある

事務手数料は住宅ローンを組む時に金融機関に支払う手数料ですが、新生銀行の場合には定額型と定率型のどちらか選べます。

◆定額型の事務手数料

定額型の特徴は事務手数料の安さ、いくら借りても5.5万円だよ!

下記の表のようにとおり定率型で借りた場合と比べ、多額のローンを借りた場合には大きな差が出てきます。

| 定額型事務手数料 | 定率型事務手数料 | |

| 借入金額1,000万円の場合 | 5.5万円 | 22万円 |

| 借入金額5,000万円の場合 | 5.5万円 | 110万円 |

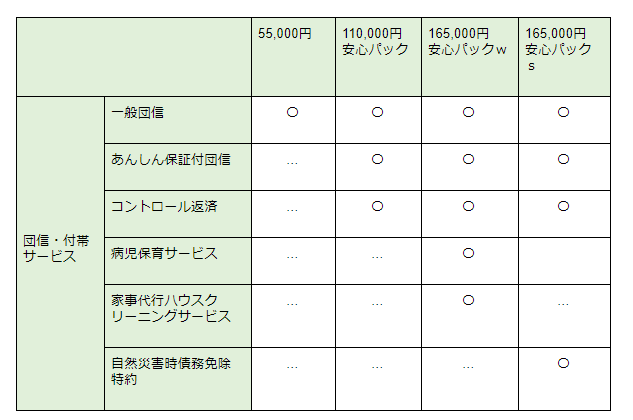

付帯サービスのついた安心パック

定額型の事務手数料には一般団信のほかに付帯サービスのついた安心パックがあります。

・ あんしん保証付団信…要介護状態180日以上・要介護3以上認定された場合ローン残高が介護保険から支払われ返済に充当

・コントロール返済…お金に余裕があるとき、手数料無料でこまめに返済し、月々の返済額を少なくすることが可能

・病児保育サービス…子供が病気になった時や忙しい時など、保育スタッフが子供を預かるサービス

・ 家事代行ハウスクリーニングサービス…料理や買い物・掃除などをしてくれるサービス

・ 自然災害時債務免除特約…災害状況に応じ最大24回分のローン返済を免除

◆定率型の事務手数料

変動金利(半年型)タイプの事務取扱手数料は借入金額に2.2%をかけた金額。団体信用生命保険や安心保障付団信・コントロール返済を利用できます。

保証料や団信・一部繰上手数料・ATM手数料について

下記の諸費用は全て無料です。

| 保証料 | 保証会社を利用していない為 |

| 団体信用生命保険 | 契約者が死亡・高度障害者になった場合に、保険金で返済に充当 |

| 一部繰上返済 手数料 |

一部繰上の返済手数料が、1円以上で何度でも可能 |

| ATM手数料 | 提携コンビニのATMで24時間出金可能 |

借入可能額と月々の返済額は公式サイトでシミュレーションできる

新生銀行では、具体的にいくらまで借りられるのですか?

新生銀行はシミュレーションサイトを用意しているので、必要事項をインプットすれば簡単にわかるよ。

住宅ローンを借りる際に最も気になる借入可能額金額と返済額ですが新生銀行の公式サイトで簡単にシミュレーションできます。現在の年収と希望数借入期間をインプットするだけで、借入可能金額が表示されます。

【新生銀行】住宅ローンの種類と金利一覧

新生銀行の金利って低いのかしら?

新生銀行の住宅ローンでは、変動金利と固定金利が利用できるよ!次にその特徴を解説しよう。

◆変動金利タイプ

| 金利タイプ | 当初借入金利 | 事務手数料 |

| 変動金利(半年)タイプ・ 変動フォーカス |

年0.45% | 2.20% |

| 変動金利(半年)タイプ | 年0.65% | 110,000円 (安心パックの場合) |

変動金利では当初借入金利が年0.45%または年0.65%のどちらかを選択できます。

変動金利(半年)タイプ・変動フォーカス

金利は0.45%と低いので返済額を抑えたい人にはおススメ。事務手数料は2.2%になります。

変動金利(半年)タイプ

金利は年0.65%ですが、安心パックなどのサービスがあります。事務手数料は55,000円ないし110,000円(安心パック)の定額。なお安心パックW(ダブル)・安心パックSには申し込みできません。

◆固定金利タイプ

固定金利には、当初固定金利タイプと長期固定金利タイプがあります。

当初固定金利タイプ(2020年9月に契約時)

今の金利水準を一定期間固定することができる。利率変更時に、その時点での当初固定金利タイプを選択することも可能。自己資金を10%以上用意した場合には当初借入金利が0.05%優遇される。

| 金利タイプ | 借入金利 | 自己資金10%以上の借入金利 |

| 1年固定 | 年0.75 % | 年0.70% |

| 3年固定 | 年0.75 % | 年0.70% |

| 5年固定 | 年0.75 % | 年0.70% |

| 7年固定 | 年0.75 % | 年0.70% |

| 10年固定 | 年0.75 % | 年0.70% |

| 15年固定 | 年0.95 % | 年0.90% |

| 20年固定 | 年1.00 % | 年0.95% |

頭金を10%用意すると、金利が0.05%低くなるのは魅力的ですよね!

・長期固定金利タイプ(全期間固定)

契約時点の金利水準をローン完済まで継続できる。借入期間中、利率の見直しや変更はできない。自己資金を10%以上用意した場合には当初借入金利が0.05%優遇される

| 金利タイプ | 借入期間 | 借入金利 | 自己資金10%以上の借入金利 |

| 25年固定 | 21年以上25年以内 (1年単位) |

年1.10% | 年1.05% |

| 30年固定 | 26年以上30年以内 (1年単位) |

年1.30% | 年1.25% |

| 35年固定 | 31年以上35年以内 (1年単位) |

年1.40% | 年1.35% |

ステップダウン金利タイプについて

借り入れから10年間は借り入れ時の金利が適用され10年経つと5年ごとに適用金利が下がります。例えば借入期間を35年とした場合、スタート金利が1.40%とすると最終31~35年目には金利が0.70%まで低下します。

ステップダウン金利タイプの金利イメージ(35年もの)

またステップダウン金利を選ぶとTポイントまたはdポイントが10年間で12万ポイント貰えます。なお安心パックW、安心パックSは利用できません。次のような人にはおすすめのタイプです。

- 変動金利タイプは金利が低いので魅力だが、マーケット金利の上昇が心配な人

- 教育費などが増える心配があるので、将来返済額を減らしたい人

◆取扱条件

- 借入金額が2,000万円以上、借入期間21年以上

- ステップダウン金利を選択すること

- ボーナス返済は不可

◆事務手数料

165,000円

◆金利タイプ

25年・30年・35年

新生銀行の住宅ローンの審査は厳しい?融資までの流れを解説

新生銀行の住宅ローンの特徴はよくわかりましたが審査に通るか心配です。

それでは次に審査基準と融資までの流れについて説明しよう。

新生銀行の住宅ローンの審査について

◆審査基準

- 申し込み可能年齢:借入申込時の年齢が20歳以上65歳以下で完済時年齢が80歳未満

- 職業および収入:自営業の場合は業歴2年以上、2年平均300万円以上の所得

- 団体信用生命保険:団体信用生命保険に加入資格があること

- 国籍:日本国籍または永住許可を有すること。永住権がない人は配偶者が日本国籍または永住許可を持ち、配偶者が連帯保証人となる。

なお夫婦や親子で申し込む場合にはペアローンや収入合算が可能

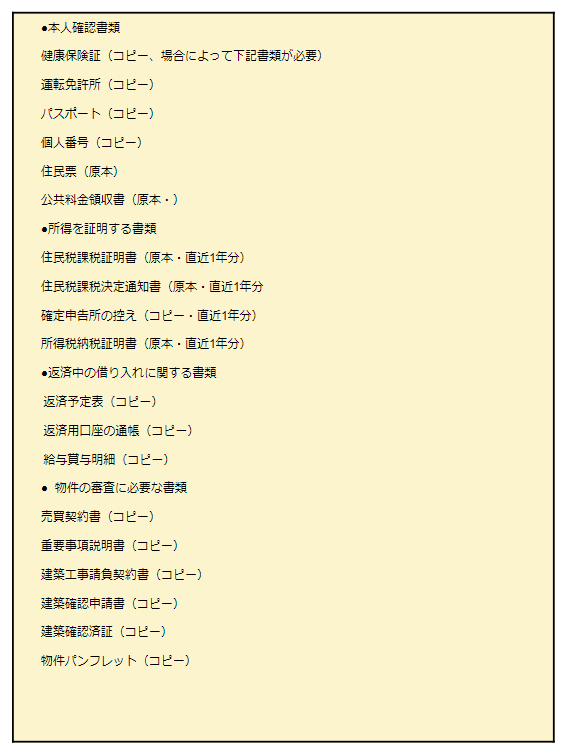

新生銀行の住宅ローンを組むまでの流れと必要書類

◆住宅ローンの審査に必要な書類

会社員・公務員については次のような書類が必要です。

◆住宅ローン申込の流れ

新生銀行の場合には「WEB」または「郵送」で申し込みます。急ぐ場合にはWEBを利用すると良いでしょう。必要書類の提出をして、審査結果が出るまで約12日、融資は申込をしてから最短で26営業日・通常は1ヵ月半ほどかかるでしょう。

- 住宅ローンの申し込み(顧客)

- 必要な書類の案内…約5営業日(新生銀行)

- 必要書類の提出(顧客)

- 審査…約7営業日(新生銀行)

- 審査結果の案内(新生銀行)

- 契約内容の確定(顧客)

- 契約…来店または電話でも可能

- 融資実行(新生銀行)

新生銀行で住宅ローンを借りるメリット

それでは新生銀行の住宅ローンを利用するメリットについてまとめてみよう。

融資事務手数料が安い

新生銀行では定額型を利用すれば事務手数料は最低では55,000円・安心パックでも165,000円で済みます。変動フォーカスを利用すると事務手数料は2.2%なので、3,000万円の借り入れをした場合には66万円もかかることになります。

物件金額の10%以上で金利が優遇される

固定金利の場合、自己資金を10%以上用意すれば金利が年0.05%優遇されます。0.05%の差は大きいので長期間借入する場合には大きなメリットになります。

金利上乗せなしで安心パック(安心保証付団信)が利用できる

安心パックに入れば金利を上乗せすることなく110,000円であんしん保証付団信やコントロール返済のサービスが受けられます。さらに165,000円を出して安心パック Wや安心パック Sにはいれば、病児保育サービスや家事代行ハウスクリーニングサービス・自然災害時債務免除特約などのサービスも。

契約したその日の金利が適用される

通常他の銀行では契約日ではなく融資実行日の金利が適用されます。しかし新生銀行は、住宅ローンの契約日の金利となります。したがって想定していた金利より高くなってしまったということがないので当初計画していた返済ができます。

新生銀行で住宅ローンを借りるデメリット

変動金利タイプはそこまでお得ではない

変動フォーカス事務手数料2.2%は一般的な金融機関の手数料と比べてほぼ横並びで、必ずしも安くはないと言えるでしょう。したがって事務手数料だけでなく、金利を含めトータルのコストで比較することが大事です。なおWEB上にはいろいろな比較シミュレーションサイトがあるので、トータルコストを他の金融機関と比較できます。

5年ルール・125%ルールは変動金利で借りる場合、適用されない

新生銀行の変動金利は5年ルール・125%ルールの適用はありません。金利が大きく上昇した場合に変動金利を利用していると返済額が大きく増えてしまいます。そこで他の金融機関では5年ルール・125%ルールを作り金利の変動に対応します。しかし新生銀行ではそのようなルールがないので大きな金額を借り入れないこと、無理のない返済をするようにしましょう。

契約は店頭に来店しなければならない

新生銀行で住宅ローンを申し込む場合にはWEBまたは郵送でできます。しかし契約の場合には来店する必要があるので、やや面倒であると言えます。

新生銀行の住宅ローンがおすすめできる人の特徴

新生銀行の住宅ローンは、どんな人に向いているのでしょうか?

次の条件に当てはまるような人は、新生銀行の住宅ローンは特におすすめできます。

・自己資金を10%以上用意できる人

固定金利の場合、自己資金が10%以上あれば金利が年0.05%優遇されます。

・幼稚園や保育園に通っている子供がいる人

安心パックwを選択すれば病児保育サービスがあるので子供が病気になった時でも専門の保育スタッフが子供を預かってくれるので安心。

・仕事などで時間に余裕がない人

安心パックWを選べば家事代行ハウスクリーニングサービスにより料理や買い物・掃除などをしてくれます。

・給料以外に収入が入ってくる人

予定以外のお金が入ってきた時にコントロール返済により一部返済が可能

新生銀行の住宅ローンがおすすめできない人の特徴

次のような人は、慎重に検討した方が良いでしょう。

・教育費などで家計に余裕がない人

既に述べたように新生銀行には5年ルールや125%ルールは適用されません。したがって お金に余裕がない人は金利が大きく上昇した場合には返済が大変になってしまいます。

・大きな借入金がある人

クルマなど大きな買い物をして融資を受けている場合には5年ルールや125%ルールが適用されないので返済が大きな負担となる場合も。

まとめ

新生銀行で住宅ローンを利用する場合は事務手数料や金利などで大きなメリットがあります。しかしその反面、5年ルールや125%ルールは適用されないというデメリットもあります。したがって新生銀行の住宅ローンを借りる際には自分の家計の状況や借入金・ライフスタイルなどを考慮して利用するようにしましょう。