- 地震保険の乗り換えはいつ考えた方が良い?解説

- 地震保険の更新するタイミングで見直しする?まとめ

- 地震保険の切り替えを検討する際の注意点

日本は世界有数の地震大国に含まれるため、現在多くの世帯では住居や家財の被害をカバーしてくれる地震保険に加入しているのではないでしょうか。しかし一度地震保険に加入したからと言って、見直すポイントや乗り換えのタイミングを知らず、同じ商品に継続して加入し続けていると、損をする可能性だってあるのです。

小島社長

小島社長

地震保険の乗り換え、見直しする際の注意点

地震保険の乗り換え、改定前のタイミングで契約を見直すにあたり、どのような点に注意すればよいのでしょうか。

以下では地震保険を見直す際の注意点について解説します。

保険期間と保険料金の振り込み方法について

地震保険を見直す際は加入する保険期間と保険料金の振り込み方法に着目するのも一つの手段と言えます。

地震保険の加入期間は1年、または最長5年のいずれかを選択することが可能です。そのため次回の改定より前に現行の地震保険を見直すことで契約した年数分は保険料を据え置くことができます。

また契約期間に応じて保険料の割引率が大きくなる商品や保険料の振込方法を変更したり支払い方法を一括払いにすることで、月々の支払いよりもお得することも可能です。そのため地震保険を見直す際は、長期契約と一括払い(年間払い)などを利用して地震保険に加入するようにしましょう。

地震保険の相場

地震保険は地震・噴火またはこれらを起因とする津波を原因とする損害や流失による建物及び家財の損害を補償する保険です。

しかし地震保険は生命保険や火災保険などとは異なり、保険会社ごとに料金の違いと言うものはありません。

なぜなら地震保険は保険会社だけで運用するものではなく、政府(国)と損害保険会社が官民一体になって共同運営する公的制度の側面を有しています。

地震保険の料金はどのように決まる?

では地震保険の保険料はどのような決まるのでしょうか。地震保険の料金は「建築物の所在地」と「建物の構造」によって変動する仕組みになります。建築物の所在地とは住んでいる都道府県によって自身の発生頻度に違いがあるため、政府の地震調査研究推進本部が作成する「確率論的地震動予測地図」の震源モデルの見直しなどに基づき適宜改定がおこわれています。

建物の構造は建物自体の燃えやすいかどうかが起因しています。耐火構造のある鉄筋コンクリート造と比べ、木造住宅では地震による火災のリスクも高まるため保険料が高くなります。

地震保険の改定

近年頻発する地震災害をきっかけに地震保険の内容や料金にも変化が見られています。直近では2019年1月と2021年1月に改定しており、地震保険の保険料率を3段階に分けて改正するうちの2回目と3回目に該当します。以下では各都道府県の建物構造別の保険料の推移について表にしてあります。

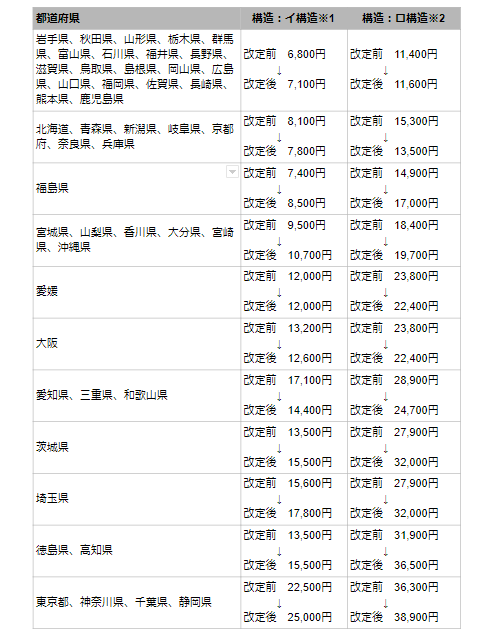

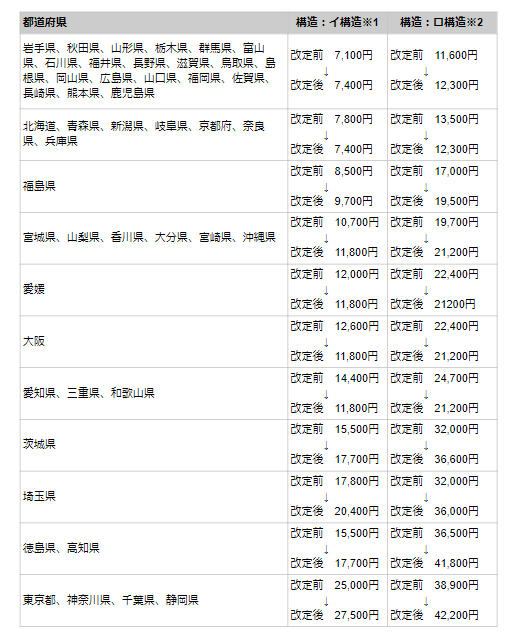

2019年改定前後の年間保険料例

(条件:保険期間1年、地震保険金額1,000万円あたり、割引適用なし)

※1)イ構造 主として鉄骨・鉄筋コンクリート造の建物

※2)ロ構造 主として木造の建物

上記の改定前後の表からみても地震保険金額1,000万円あたりの金額は、一番高額な東京都、神奈川県、千葉県、静岡県などの関東圏及び近郊のエリアと、一番安価な岩手県や秋田県、長野県などの大半のエリアでは3倍以上の開きがあるのが分かります。

また改定率でみても福島県や茨城県、埼玉県などで10%を超える改定率になっているのに対し、北海道や京都府、大阪では値下がり、愛知県、三重県、和歌山県などのエリアでは大幅な値下がりをしています。

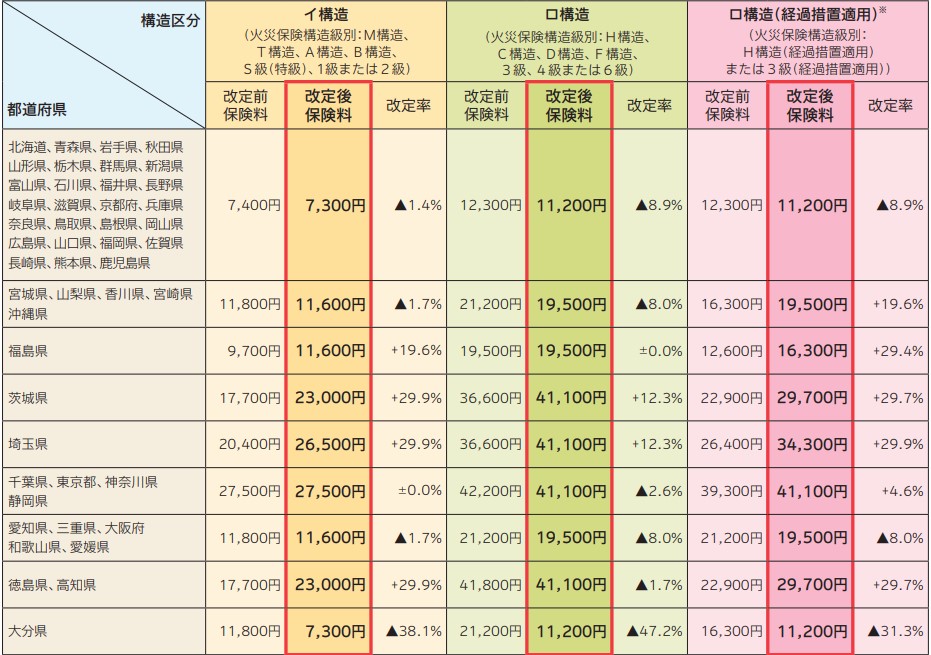

2021年1月改定の年間保険料例

(条件:保険期間1年、地震保険金額1,000万円あたり、割引適用なし)

※1)イ構造 主として鉄骨・鉄筋コンクリート造の建物

※2)ロ構造 主として木造の建物

2021年1月(第3回目)の改定では地震保険料は全国平均で5.1%増加しています。そのため第2回と合わせて大幅に値上がりする地域では、地震保険を見直すことも検討する世帯もいるでしょう。

2022年10月の改定

今後については2022年の10月以降となる契約から地震保険の改定がおこなわれています。

以下では2022年10月に改正された各都道府県の保険料について記載しています。

2022年10月の改定では全国平均で0.7%の引き下げとなっています。

事務員

事務員

まず一つ目は保険料率算出の基礎となる各種データが更新されたことです。耐震性の高い住宅の普及により、2.3%の引き下げとなりました。二つ目が東北地方太平洋沖地震の際の保険料率の大幅な値上げがあります。保険料不足を解消するために3段階に分けて値上げが行われてきましたが、それでも足りない分の引き上げが1.6%となります。

小島社長

まとめ

近年頻発する地震災害に対するリスクヘッジとして地震保険の重要度や意義も日に日に増しています。また、次の改定も2022年10月に迫っています。そのため現在地震保険の見直しや現行プランの料金を高いと感じている場合は、今一度地震保険の見直しを行ってみてはいかがでしょうか。

特に今後の改定によって保険料が値上がりする地域では、これを機に見直しを行い、少しでもお得に入れるように今から準備するようにしましょう。