- 路線価とは税務署が道路についての金額を設定したもの

- 相続税の計算時には路線価を利用する

- 奥行価格補正率や借地権の場合などケースによって計算方法が異なるので注意が必要

相続税の計算や固定資産税の計算って、実勢価格や土地の相場を基に計算されるんですよね。

ちょっと違いますね。相続税の計算は「相続税路線価」、固定資産税の計算は、「固定資産税路線価」を基に算出されます。

それぞれに不動産の値段が異なるということですね?

以下より路線価について少し掘り下げて説明していきましょう。

路線価と実勢価格どちらが高い?

固定資産税や相続税等、基本は実勢価格で不動産価格を算出し、一定の税率をかけて税額を算出します。しかし実勢価格の算出となると、すべての不動産の時価を調べ算出しなければいけませんので膨大な量と手間になります。

そこで税務署が道路についての金額を設定し、これが「路線価」というものなのです。つまり路線価をわかりやすく説明すると、税務署が付けた実勢よりちょっと安い価格となります。

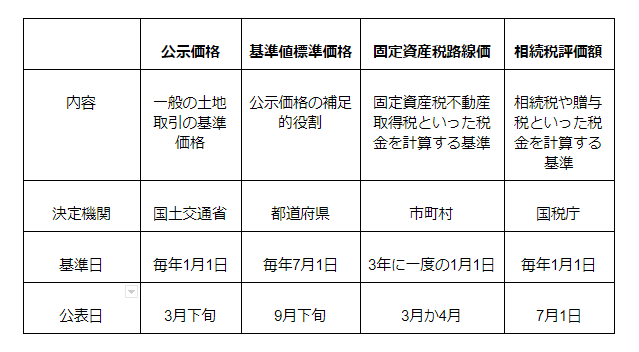

また路線価の他に、公的な不動産価格は3種類です。次の項目では路線価も含めた4つの不動産価格について説明しましょう。

公的な価格の4種類と機関、基準日、公表日

公的な4つの不動産価格は以下の通りです。

- 公示価格

- 基準値標準価格

- 固定資産税評価額

- 相続税評価額

これらの価格を表にして機関、基準日、公表日でまとめてみました。

注意するポイントは、路線価という言葉がない点です。単純に路線価と呼ばれる場合は、相続税評価額のことを指すということを覚えておきましょう。

一般的に路線価と実勢価格は同程度の金額で形成されているのでしょうか ?路線価の価格は時価と公示価格が同程度と考えると、路線価は公示価格の80%程度で推移しているといわれています。つまり路線価方式の評価額は実勢価格より安く設定されているのです。

路線価が必要になるシーンと調べ方・見方

公的な価格については、しっかりと使い方を区別していないといけませんね。

そうです。それぞれ使い方をしっかりと理解しておかなければ計算間違いしてしまい、納める税金の額が予定と変わってしまうということもありますよ。

路線価はどこで調べることができますか?

路線価は国税庁のホームページなどで調べたり検索することができます。しかし見方が分かりにくいとの声もありますので、ここからは路線価の見方や計算方法などについて解説していきましょう。

路線価の表示は道路に面する標準的な宅地の、1㎡あたりの価額(千円単位で表示しています。)のことです。路線価が定められている地域ならば、路線価を使い評価額を算出します。

路線価図の見方について

国税庁のホームページに路線価の見方について掲載されています。路線価の表示は道路に面する宅地の1㎡あたりの金額が掲載されています。中には路線価が定められていない地域がありますが、この場合はどうやって算出するのでしょうか?路線価が定められていない地域は、市町村の役所にある「評価倍率表」を用いて算出します。

参考資料:国税庁「路線価図・評価倍率表」

それぞれ数字の見方を表しています。路線価に1㎡あたりの価格を掛けて、評価額を算出します。もし借地権が設定されていると、評価額に借地権割合を掛けたものが評価額です。また、奥行価格補正率なども計算に入れないといけませんので注意しておきましょう。

計算は次の項目で詳しく解説していきましょう。

路線価方式の計算方法について3つ解説

路線価の計算方法は路線価×宅地×奥行補正率によって算出されます。しかし奥行の状況や道路が2方面に接している場合、借地などによって計算方法が異なる点に注意が必要です。計算方法について解説します。

道路に一方のみが面している宅地

宅地の評価方法として道路からの奥行によって評価が異なります。一般的には道路から宅地の奥行きが低いと評価が高く、道路から奥行きが長いと評価が低くなるのです。実際に一方のみが道路に面している場合の評価額を算出します。

- 路線価:100千円/㎡

- 奥行価格補正率:0.95

- 地積:500㎡

この場合の計算方法は、

100千円×500㎡×0.95=47,500千円

つまり評価額は4,750万円となります。

奥行補正率は奥行きが長い土地ほど評価を低く設定しています。一般的に奥行が長い土地の場合、使い勝手が悪いため、うまく活用できません。

しかし路線価で評価額を算出すると、使い勝手が良い土地との不公平感が出るため、奥行価格補正率が使われます。つまり評価を抑えることが目的なので、1以下の数字となるのです。

道路に正面と側面が面している宅地

次に道路が二面に面している角地の宅地について、評価額を算出しましょう。道路二面に面している宅地の計算方法は下記の通りです。

まずは、どちらの道路を正面とみなすかの判定が必要になります。実際に例を見てみましょう

広さは500㎡の宅地です。

- 北側道路:100千円 奥行価格補正率 1

- 東側道路:150千円 奥行価格補正率 0.95

北側道路:100千円×1=100千円 、 東側道路:150千円×0.95=142.5千円となります。

正面の道路判定は価格が高い方が正面となりますので、東側道路が正面です。北側の道路は側面となり側方路線影響加算率が必要となります。今回の側方路線影響加算率は0.02でした。これですべての数字が揃いましたので計算式にあてはめます。

{(150千円×0.95)+(100千円×1×0.02)}×500=72,250千円になり

7225万円が評価額です。

借地の評価額について

最後に借地の評価額を計算してみましょう。借地の場合は前述しましたが借地権割合が必要になります。どのようなケースで借地権割合が必要かというと、借りた土地に建物を建てている場合に借地権割合を使用します。例を挙げてみましょう。

- 路線価:100千円

- 借地権割合:80%

- 奥行価格補正率:0.95

地積 500㎡の場合の計算方法です。

(100千円×0.95×500㎡)×80%=38,000千円になり

評価額は3,800万円です

借地権割合はアルファベットで表示されています。

| 記号 | 借地権割合 |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

まとめ

相続税の計算時には路線価を利用しますが売買の査定をする場合にも路線価を割り戻して目安にする場合があり、いくつかの使用方法があります。奥行価格補正率や借地権の場合、二方向道路に面している場合などになど、ケースによって計算方法が異なるので注意が必要です。

また基本的には全ての情報はインターネットなどで取得できるので、評価額を計算することは可能です。しかし万が一計算間違いがあってもいけませんし、ケースによって計算方法が異なりますので、自分自身による計算は参考程度にとどめておくことをおすすめします。

きちんと相続税評価額を算出したい場合には税理士など、知識の豊富なプロに依頼して算出した方が良いでしょう。