- 小島 優一

- 宅地建物取引士

宅地建物取引士、2級ファイナンシャルプランニング技能士。生命保険会社にてリテール業務に従事した後、2014年に不動産仲介会社であるグランドネクスト株式会社を設立。 2021年より幻冬舎ゴールドオンラインにて不動産を通じて財産を守る、増やす、残す記事を連載している。 >> 詳細はこちらから

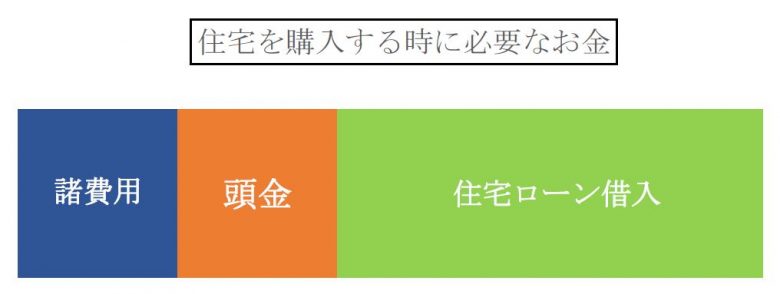

不動産購入を検討する際、手付金、頭金、諸費用という費用があり、これらを理解せずに物件を購入を進めると、問題が発生する可能性があります。

- 手付金、頭金の違いが分からない。

- どういうタイミングで、いくらぐらい払えばいいか分からない。

- どういう扱いのお金か分からない(例:キャンセルしたら戻ってくるのか)。

この記事では、手付金、頭金がそれぞれどういった費用なのかを詳しく解説していきます。

これから不動産の購入を検討されている方は、できればご自分で資金計画を立てて、その際に手付金、頭金、諸費用についての知識が必要になるので、是非この記事を参考にして下さい。

なお、諸費用については過去の記事を参照してください。

- 手付金と頭金の違いが分かる。

- 手付金と頭金をいつ、いくらぐらい支払えば良いかが分かる。

1.手付金とは

まずは、手付金について詳しく解説していきますが、実際の不動産売買契約書の条項には以下のように定められています。

(手付)

第3条 買主は、売主に手付として、この契約締結と同時に標記の金額を支払う。 2 手付金は、残代金支払いのときに、売買代金の一部に充当する。

参照:全国宅地建物取引業協会連合会(土地売買契約条項から抜粋)

こちらは手付金に支払いに関する条項ですが、まず支払うタイミングとしては契約締結と同時にと記載があるように契約日に支払いをします。また、残代金支払いの時に、売買代金の一部に充当するとあります。

そして、不動産売買の基本的な流れとしては、申込、契約締結、残代金支払いと手続きが進んでいきます。

申込のタイミングで申込証拠金というお金が必要な場合がありますが、申込証拠金に明確な法的位置づけはなく、購入意思があることを示すために5~10万円程度、不動産会社から要求される性質のものになります。そして、契約が成立しなかった場合は返還されます。

そして手付金は契約締結の際に必要となりますが、ここで手付金が持つ4つの意味を解説します。

手付金の4つの意味

①証約手付

契約が成立したことを証明するための証拠という意味で交付される手付金です。基本的に、不動産売買における手付金には最低限、証約手付の意味が込められています。

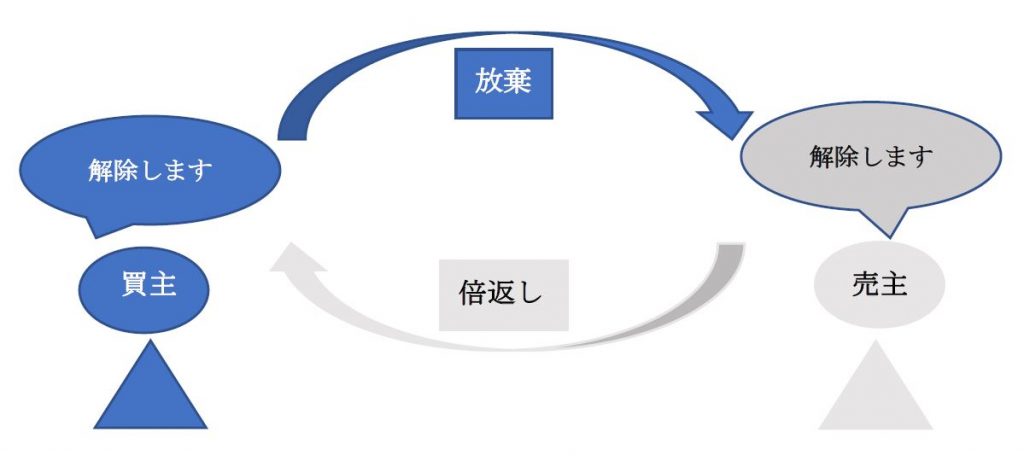

②解約手付

当事者が契約の履行(実際に行うこと)に着手するまでの間は解除権を留保(解除権を持っている)し、解除したい場合は、買主は手付金を放棄し、売主は手付倍返しで清算できるもので、以下の図がイメージとなります。

③違約手付

当事者に債務不履行があった時、違約罰として、損害賠償とは別に当然没収できる意味で交付される手付金です。

④損害賠償額の予定

当事者に債務不履行があった時、予定された損害賠償として、没収または倍額を支払う意味で交付される手付金です。

具体的な契約においては、これらの中からいくつかの意味が含まれています。最低限、証約手付の意味は含まれており、民法上は解約手付の意味を含ませることが原則定められています。

買主が売主に手付を交付した時は、当事者の一方が契約の履行に着手するまでは、買主はその手付を放棄し、売主はその倍額を償還して、契約の解除をすることができる。

参照:民法第557条第1項

手付金にはいろいろな意味があって「一度支払ったら戻ってこないお金」ということなんですね。

いえ、実は手付金が返ってくるケースもありますので、ここから解説をいたします。

手付金が返ってくるケース

(融資利用の場合)

第19条 第2項

表記の融資未承認の場の契約解除期限までに、融資の全部または一部について承認を得られないとき、又、金融機関の審査中に表記の融資未承認の場合の契約解除期限が経過した場合には、本売買契約は自動的に解除となる。

第3項

前項によってこの契約が解除された場合、売主は、受領済みの金員を無利息で遅滞なく買主に返還しなければならない。

参照:全国宅地建物取引業協会連合会(土地売買契約条項から抜粋)

不動産を売買する際、契約書に上記のような項目があり、簡単に言うと住宅ローンがどこの金融機関でも通らなかった場合、定められた期日内であれば、契約を白紙撤回できるということです。

これを「融資特約」や「ローン特約」と言い、この場合、手付金は売主から返還されます。

気を付けなければいけないのは、融資特約は必ずしも契約内容に含まれていないということです。ローンで物件を購入する際は、不動産会社はほぼこの融資特約を付けることになっています。

(引渡し前の滅失・毀損)

第16条 第1項

本物件の引渡し前に、天災地変その他売主又は買主のいずれの責にも帰すことのできない事由によって本物件が滅失したときは、買主は、この契約を解除することができる。

第4項

第1項によってこの契約が解除された場合、売主は、受領済みの金員を無利息で遅滞なく買主に返還しなければならない。

参照:全国宅地建物取引業協会連合会(土地売買契約条項から抜粋)

上記は、手付金を支払った後、残代金支払いまでの間に、地震や台風などで不動産が引渡しできないレベルになってしまった場合、契約を解除できるということです。

簡単に言うと「誰のせいでもない理由で引渡しができない状態になった」場合は契約が解除され、手付金が戻ってきます。

- 手付金は4つの意味があり、基本的には正式に契約が結ばれた証拠としての「証約手付」の意味を持つ。

- 手付金を払った後(契約後)、買主は手付金を放棄、売主は倍返しをすることで契約を解除できる。

- ローンが通らなかった場合、また地震や台風などで不動産が引渡し不可能になった場合、契約を白紙にでき、手付金を返還してもらえる場合がある。

手付金の額

手付金の額に制限はありません(ただし売主が宅建業者の場合は、宅建業法により制限があります)。

一般的には、売買代金の5%から10%のケースが多いです。宅建業者が売主の場合は、法律で上限が20%以内と定められています。

極端なケースですが手付金6円というケースも過去にはあります。

じゃあ手持ちの現金が全くなくても手付金を最大限安くしてもらえば契約はできるんですね。貯金がない人でも安心ですね。

いや、手付金を安くするということは一概に良いこととは言えず、少額手付は先々問題が生じる可能性もあります。

前述したように、手付金には解約手付としての意味もあります。買主は手付金を放棄、売主は手付金を倍返しすることで契約を解除できます。

もし仮に手付金が1円だったとすると、買主は1円を放棄することで契約を解除することができます。そこに、さらに高い値段で物件を購入してくれる第3者が現れました。売主はどうすると思いますか?

2円買主に返して高く買ってくれる人と契約します。

ここで気付かれると思いますが、これが手付金を安くするリスクです。手付金が安い場合、売主から契約を解除されてしまうリスクが高まります。

このように手付金を低額にしてしまうことは、契約の効力を弱める結果になってしまいますので、手付金の額は物件価格の5%から10%になるように心がけるべきです。

申込証拠金と手付金は違うもの

前述した申込証拠金と手付金は違います。物件の申込の際。買主の購入の意思を確認し、その証拠として売主に預託されるお金です。

契約が成立した時は売買代金の一部に充当され、不成立の場合はその時点で返済される単なる預かり金のため、手付金の4つの意味は持っていないので注意が必要です。

手付金はローンで借りられない

手付金は原則は現金で用意しなければいけません。振込だと手付金の着金が翌日以降になり、タイムラグが発生してしまうからです。

その場合、手付金をカードローンなどで借金して準備しようとする方がいますが、結論から言うと絶対にしてはいけません。

- 手付金の額は物件価格の5%から20%が一般的。

- 手付金を安くしすぎると、売主から契約解除されるリスクが高まるため、避けたほうが良い。

- 申込証拠金は手付金は違う。手付金のもつ性質はない。

- 手付金は現金で用意する必要がある。

2.頭金とは

頭金とは住宅を購入する際に、ローンを借りずに現金で支払うお金です。

- 頭金=物件価格―住宅ローンによる借入金

頭金は手付金とは違う

頭金は手付金と違い、必ず用意しなければいけないものではなく、また、いくら用意しなければいけないという決まりもありません。

そして、頭金は手付金のもつ証約の効力、解約できる効力を持っていません。

頭金を支払うタイミングは残代金の支払いの時です。住宅ローンを組まれる方は、基本的にこの残代金をローンで支払いますが、一部を頭金として支払うことでローンの借入額を少なくするために頭金を入れます。

過去最低の金利と言われている今日、フルローンでも物件を購入できるにもかかわらず、頭金を入れる理由としては、以下のような理由が考えられます。

毎月のローン返済負担額が減る

頭金を入れるとローンの借入額が減り、毎月のローン返済額を減らすことができます。

金利の優遇を受けられる

全期間固定金利型のローンで有名なフラット35では、頭金を用意するかしないかで金利が変化します。

| 融資率 | 金利 |

| 9割以下(頭金を1割用意) | 年1.110% |

| 9割超え(頭金なし) | 年1.550% |

※フラット35 返済期間21年以上35年以下、2019年10月時点での最低金利(ARUHI住宅ローン最新金利)

それでは、実際に頭金を用意して金利が変化することでどれくらい差が生まれるか、シミュレーションしてみましょう。

例:4000万円の住宅を頭金なしの場合、頭金400万の場合

| 金利 | 借入額 | 毎月返済額 | 総支払額 | |

| 頭金なし | 年1.550% | 4,000万円 | 123,455円 | 51,851,276円 |

| 頭金400万円 | 年1.110% | 3,600万円 | 74,734円 | 47,487,422円 |

※総支払額には頭金を含む

頭金を用意しない場合では、頭金を用意した場合に比べて総支払額が4,363,854円高くなっています。金利の優遇を受ける恩恵は大きいですね。

金利の優遇があるかどうかは各銀行によって異なります。ローンを組まれる際は、頭金を入れることで、金利の優遇があるか確認しましょう。

- 頭金は手付金とは違い、必ず用意しなければいけないお金ではない。

- 頭金を入れることでローンの借入額を減り、毎月の返済額を抑えることができる。

- 頭金を入れれば金利の優遇を受けられることがある。

以上、手付金と頭金の違いを解説してきましたが、 必ず用意しなければいけない手付金と用意したほうが金利の優遇が受けられる頭金。それぞれが持つ意味を理解し、不動産購入の参考にしてください。