- 中古マンション購入に必要な諸費用の項目、金額を把握することができる。

- 中古マンション購入前に用意しておくべき金額が明確になる。

- 知らないと損するインスペクションサービス(建物検査)についての知識が学べる。

私自身、不動産仲介会社を経営していますが、諸費用について詳しく把握されている検討者の方は10人に1人ほどでして、多くの方はまずネットで多くの物件を選ぶ作業から始めています。

しかし、物件購入にかかる諸費用を把握して、より正確な資金計画を立ててからでないと後々問題が生じることがあります。

- お客様がネットで掲載されている物件価格で購入できると勘違いしており、申込していた物件をキャンセルすることになった。

- 物件購入後にかかる不動産取得税を把握しておらず、購入の契約後に急きょ大きな費用の準備の必要が生じた。

このようなトラブルにならないように、必ず物件を探す前に、必要な諸費用を把握しておいてください。

諸費用項目一覧

まず初めに、中古マンション購入にかかる諸費用にはどんなものがあるかを一覧にしました。

- 印紙税

- 登記費用

- 仲介手数料

- 火災保険

- 固定資産税・都市計画税清算金

- 修繕積立金・管理費清算金

- 住宅ローン事務手数料

- 住宅ローン保証料

- ホームインスペクション費用

- 不動産取得税

それぞれ、どういったものか、いくらぐらいかかるか詳しく解説していきます。

①印紙税

家、土地、マンションなどの不動産を購入する際、買われる方と売られる方との間で不動産譲渡契約書(以下、契約書という)を取り交わします。

この契約書には印紙を貼る必要があり、印紙は購入時に印紙税がかかります。

不動産の売買価格により、貼る印紙の金額は異なってきますが、それをまとめた表が以下になります。

| 契約金額 | 本則税率 | 軽減後の税率 |

| 10万円超 50万円以下 | 400円 | 200円 |

| 50万円超 100万円以下 | 1,000円 | 500円 |

| 100万円超 500万円以下 | 2,000円 | 1,000円 |

| 500万円超 1千万円以下 | 10,000円 | 5,000円 |

| 1千万円超 5千万円以下 | 20,000円 | 10,000円 |

| 5千万円超 1億円以下 | 60,000円 | 30,000円 |

| 1億円超 5億円以下 | 100,000円 | 60,000円 |

| 5億円超 10億円以下 | 200,000円 | 160,000円 |

| 10億円超 50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

参照:「不動産譲渡契約書及び建設工事請負契約書の印紙税の軽減措置の延長について」 国税庁HP

契約金額というのは物件自体の価格です。本則税率は本来かかる印紙税の額です。

そして重要なことは、平成30年4月1日から令和2年3月31日までに作成された契約書に関しては印紙税が軽減されます。上の図右の欄は軽減後の印紙税額です。

ここで質問ですが、上記の物件を購入する際にかかる印紙代はいくらでしょうか?

えーと、上の表を見ると、1,000万円を超えて、5,000万円以下だから、20,000円!

惜しいですね。 印紙税が軽減されるから、正解は10,000円です。

あ、そうでしたね!もし間違って余分に印紙代を払ってしまった場合はどうなるんですか?

その場合は管轄税務署に契約書の原本を提示し、事実の確認を受けることで、余分に払った印紙税の還付を受けることができます。

- 印紙代は契約金額によって明確になる。

- 平成30年4月1日から令和2年3月31日までに契約すれば印紙税が軽減される。

- 余分に印紙を貼ってしまった時、管轄税務署に申請すれば印紙税の還付を受けることができる。

②登記費用

登記費用とは、購入不動産について登記をするために必要な実費と司法書士への報酬の合計額のことです。

- 登録免許税

- 各種証明書の取得費

- 司法書士への報酬

登録免許税とは

登記を受ける際に課税される税金です。中古マンションを購入する場合の登記は、今の所有者から購入する方へ所有権が移転する「所有権移転登記」になります。

また、ローンを組んで不動産を購入する場合、「抵当権設定登記」も必要になります。

計算方法は以下の通りとなります。

- 所有権移転登記にかかる登録免許税=土地評価額×1.5%+建物評価額×2%(0.3%)

- 抵当権設定登記にかかる登録免許税=ローン借入額×0.4%(0.1%)

上記のように不動産の評価額、ローンの借入額が分かれば登録免許税がいくらかかるか計算できます。

また、条件によっては登録免許税が軽減される場合がありますので、以下に登録免許税が軽減される条件をまとめます。

- 自己居住用の住宅(投資目的ではないということ)

- 取得後1年以内に登記されたもの

- 築25年以内のマンション

- 床面積(登記簿面積)が50㎡以上

以上の条件を満たせば以下のように削減されます。

- 建物評価額に対する税率が2%→0.3%

(例:建物評価額 1,000万円、200,000円→30,000円)

- ローン借入額に対する税率が0.4%→0.1%

(例:ローン借入額 3,000万円、120,000円→30,000円)

各種証明書の取得費とは

登記で必要に証明書は以下の3つです。

- 全部事項証明書

- 住宅用家屋証明書

- 登記原因証明情報

これらは全て司法書士が取得し、その取得にかかった実費が登記費用として請求されます。

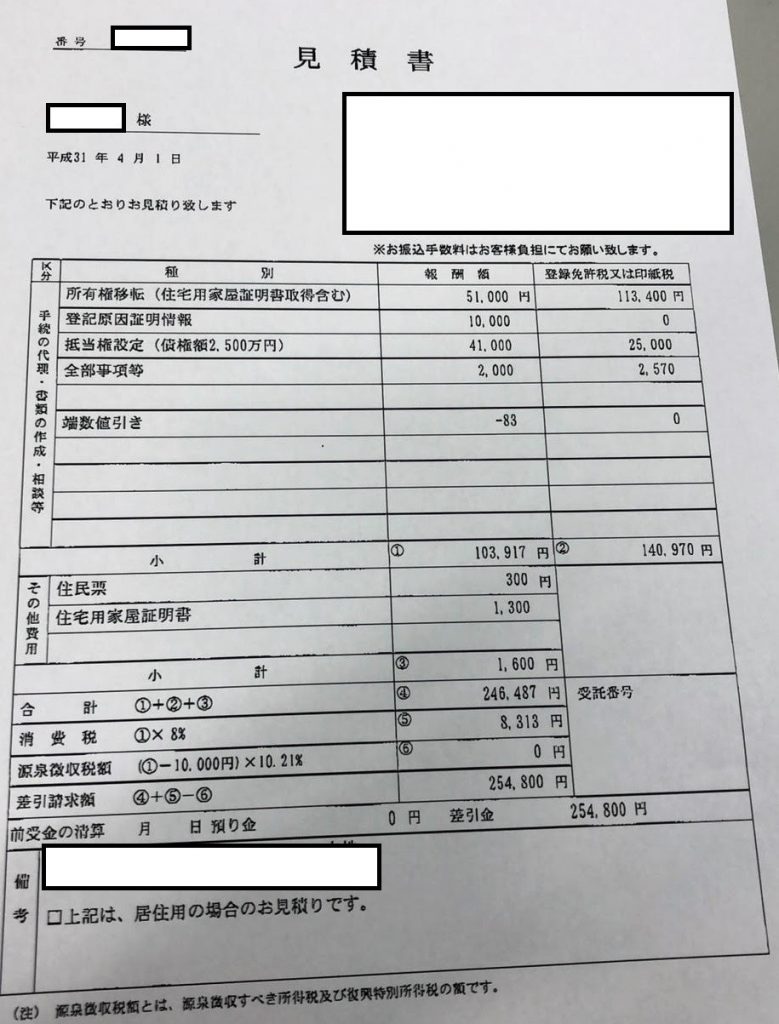

司法書士への報酬とは

結論から言うと、担当される司法書士によって異なりますが、実際に司法書士から請求がきた登記費用の見積書を見てみましょう。

このように、それぞれの手続きにおいて、登録免許税はいくらかかるか、司法書士への報酬額はいくらかが明記されています。

- 登記費用の内訳は、税金、必要書類取得費司法書士への報酬である。

- 登記費用は、物件の評価額、ローンをいくら組むか、どの司法書士に依頼するかで異なる。

- 条件を満たすことで登記費用は軽減される。

③仲介手数料

不動産会社を通して物件を購入する際、基本的に仲介手数料がかかります。ここでのポイントは3つあります。

- 仲介手数料の上限額は「物件価格×3%+60,000円(税別)」である。

- どの不動産会社を通して購入しても仲介手数料は変わらない。(例外あり)

- 不動産会社には買主の立場で動く会社と売主の立場で動く会社がある。

1.仲介手数料=物件価格×3%+60,000円(税別)について

この計算式ですが、正確には400万円以上の物件に限ります。国土交通省の定める仲介手数料に関する記載は以下の通りです。

(売買又は交換の媒介に関する報酬の額)

宅地建物取引業者が宅地又は建物の売買又は交換の媒介に関して依頼者から うけることのできる報酬額は、依頼者の一方につきそれぞれ、当該売買に係る代金の額、又は当該交換に係る宅地若しくは建物の価格を次の表の上欄に掲げる金額に区分して、それぞれの金額に同表の下欄に掲げる割合を乗じて得た金額を合計した金額以内とする。

二百万円以下の金額 100分の五・四

引用:国土交通省「昭和45年建設省告示第1552号」

二百万円を超え四百万円以下の金額 百分の四・三二

四百万円を超える金額 百分の三・二四

上記のように仲介手数料は法令で上限定められており、物件価格×3%+60,000円(税別)はこの式を簡単にした速算式です。

仲介手数料を計算する場合はこの速算式を使えば問題ありません。

例:物件価格1,000万円の仲介手数料

- 1,000万円×3%+6万円=360,000円

- 36万円×1.08%(消費税)=388,000円

従って1,000万円の物件購入にかかる仲介手数料は388,000円となります。

2.どの不動産会社を通して購入しても仲介手数料は変わらない

仲介手数料は不動産会社にとってメインの収入源です。

前項で述べたように、不動産会社がお客様からもらえる仲介手数料の額は決まっています。稀に値引きする会社もありますが、メインの収入源である仲介手数料を値引きする会社は特に大都市以外の地方では少ないと思います。従ってどの不動産会社に物件の購入を依頼しても仲介手数料は変わりません。

しかしながら例外もあります。

それは、購入物件がその不動産会社の所有物件である場合です。つまり、売主が一般の個人ではなく、その物件を管理している不動産会社の場合です。

その場合は売主と買主、直接の取引ということになるので仲介手数料が発生しません。

よくネットにも記載されている「仲介手数料0円」と表示されている物件はこのケースが多いです。

え、じゃあ仲介手数料0円の物件を買ったほうが絶対お得ですよね。

いいえ、決してそうとは言い切れません。仲介手数料0円の裏側には大きなリスクが隠れています。

高く買わされる可能性がある

仲介手数料0円の物件は、ほとんどのケースで不動産会社が売主になっています。不動産会社は不動産の取引を生業としたいわば不動産のプロです。

不動産会社が売主になっているということはその不動産を買い取って再販しているということです。不動産会社が不動産を購入する時の鉄則は「安く仕入れて高く売る」です。つまり、その物件は本来の価格より高いことが多いです。

理由は本来の不動産評価額に不動産会社の利益が上乗せされているからです。

中古マンションで特に多いケースは、既にリフォームがされている物件です。

表面的なリフォームがされており、見た目はいいかもしれませんが、その物件価格には不動産会社の利益が上乗せされています。具体的にどれぐらい上乗せされているかを調べる方法としては、以下の方法があります。

- ステップ1.ネットで同じマンションで同じぐらいの床面積の物件価格を調べる。もしもネットに出ていない場合は不動産会社に情報開示を求める。

- ステップ2.リフォーム内容を明確に教えてもらう。

- ステップ3.ネットでそのリフォーム内容だとどれくらいかかるか相場を調べる。

この手順で調べた価格と現状の価格に大きな差がある場合は高く買わされる可能性が高いと考えてください。また、これらの根拠を元に値段交渉をしてみるのも一つの手です。

3.不動産会社には買主の立場で動く会社と売主の立場で動く会社がある。

この内容を初めて聞かれる方も少なくないと思います。実は不動産会社は立場が2つあり、それは買主の味方になる場合と売主の味方になる場合です。

不動産会社は依頼主が買主であれば買主から、依頼主が売主であれば売主から仲介手数料を受け取ります。では双方から依頼を受けた場合どうなるでしょうか?

答えは、双方から仲介手数料を受け取ります。これを双方代理と言い、日本ではよく目にする取引ですが、実はアメリカでは双方代理は原則違法とされています。

不動産会社の使命は依頼を受けた方の利益を最大化することです。買主は不動産会社に良い物件をいい条件で買いたいという思いを込めて依頼されます。

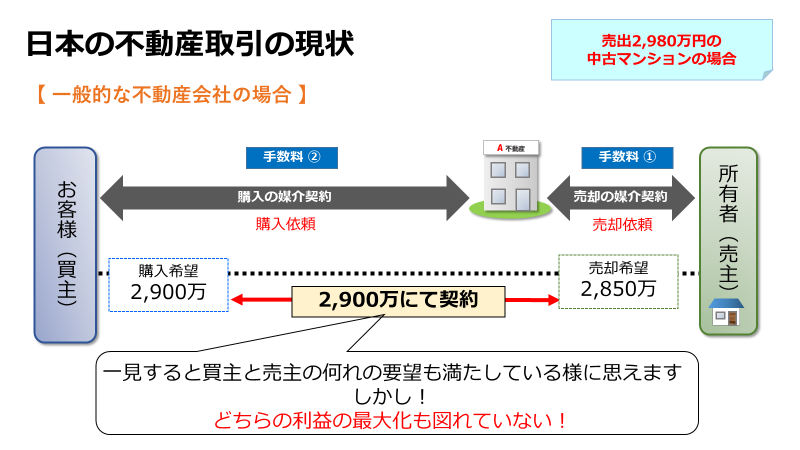

以下に今の日本の不動産取引の現状をまとめました。

もしA不動産が買主だけの依頼を受けていたら、買主の利益を最大化するために行動するべきです。つまり、このケースで考えると、2,850万円で物件が購入できるように行動すべきです。

しかし、双方代理は売主の利益も考慮しなければいけないため、このような折衷案になります。

買主が支払う仲介手数料はその不動産会社を通しても変わりません。①買主の利益を最大化するために動いてくれる不動産会社、②双方代理で動く不動産会社の2社を選ぶとすれば、もちろん①の不動産会社へ依頼をする方が買主にはメリットがあります。

- .仲介手数料の上限額は「物件価格×3%+60,000円(税別)」である。

- 通常はどの不動産会社を通して購入しても仲介手数料は変わらない。(例外あり)

- 双方代理をしている会社ではなく、買主の依頼だけを受ける会社を通して購入する方がメリットがある。

④火災保険

火災保険は一般的に戸建てよりもその保険料は半分以下となります。マンションには自分が住む部屋の部分(専有部分)と共用部分に分かれており、火災保険はこの専有部分と室内の家財に対して付けることになります。

よく、火災保険には入らないといけないかという質問がありますが、結論としては、入ったほうがいいと考えています。

なぜなら、他の部屋の方が不注意で起こした火災によって自分の部屋に被害が及んだ場合、火元の所有者に対して損害賠償請求ができないからです。

では、具体的に火災保険はどのようにして決めるべきなのか、以下に手順をまとめました。

- 建物の評価額を調べてそれに応じた保険金額を設定する。

- ハザードマップを調べて必要な保障、不必要な保障を精査する。

建物の評価額の調べ方

マンション購入費用には土地部分、建物部分の合計金額で構成されており、土地には消費税はかかりません。従って購入にかかった消費税を8%で割り戻すことで建物の評価額が分かります。

また、建物の評価額は専有部分と共用部分で4:6の割合で評価されます。従って下記の様になります。

ハザードマップで対象マンションの災害リスクを調べる方法

以下の際とはだれでも利用可能で、購入予定マンションの災害リスクを調べることができます。

立地によっては、水害の可能性が低いエリア、雪害の被害が多いエリアなど異なりますので、この情報を元に付けない保障を検討するといいでしょう。

- 建物の評価額によって火災保険金額が決まる。

- ハザードマップを活用して保障が必要か不必要かを精査する。

⑤固定資産税・都市計画税清算金

固定資産税とは土地や建物を所有している方に課される市町村税です。

1月1日時点で所有している方に納税義務者となります。仮に1月2日時点でマンションを購入してお引渡しを受けたとしても、以前の所有者に納税通知が届きます。

ここでの注意点としては、課税標準額と購入価格は別物です。課税標準額は総務大臣が固定資産評価基準によって決定した金額であり、購入価格はあくまで売主との取引金額です。

都市計画税とは

都市計画区域にある土地や建物を所有されている方に課される市町村税です。

中古マンションを購入する際、固定資産税と都市計画税は既に売主がその年の支払い済ませておくのが一般的です。従ってマンションを購入した年の固定資産税と都市計画税は、物件の引渡しを受けた日から日割り清算で売主に支払うことになります。

- 例:固定資産税140,000円、都市計画税30,000円の中古マンションを購入した場合で引渡しが9月18日で行われるとします。

- 1月1日~9月17日・・・260日

- 9月18日~12月31日・・・105日

- 売主の負担額=170,000円×260日÷365日=121,096円

- 買主の負担額=170,000円×105日÷365日=48,904円

従って買主が支払う固定資産税都市計画税清算金は48,904円です。

このように、物件がいつ引き渡されるかで清算金の額は変わってきます。

- 毎年いくらの固定資産税、都市計画税を支払っているか、不動産会社に事前に聞く。

- .物件の引渡しをいつにするかで清算金の額は変わってくる。

⑥修繕積立金・管理費清算金

修繕積立金とはマンションの定期的な修繕に備えて毎月積み立てておくお金です。また管理費とは共用部分の清掃や、設備の管理、管理会社への報酬として充てられる費用です。

この2つは所有者が毎月支払う費用であり、マンションを購入する際は、日割り清算で売主に支払います。

管理費の相場

マンションによっても異なりますが、ファミリータイプだと一般的に10,000円から20,000円です。

修繕積立金の相場

修繕積立金の相場は、マンション全体の戸数、築年数によって異なります。

戸数と修繕積立金の関係

| 総戸数 | 平均修繕積立金(月額) |

| 31~50戸 | 11,203円 |

| 51~75戸 | 11,587円 |

| 76~100戸 | 12,273円 |

| 101戸~150戸 | 12,221円 |

| 151戸~200戸 | 12,192円 |

| 201戸~300戸 | 11,675円 |

| 301戸~500戸 | 12,018円 |

| 501戸~ | 16,509円 |

築年数と修繕積立金の関係

| 完成年次 | 築年数 | 平均修繕積立金(月額) |

| ~平成元年 | 24年以上 | 12,226円 |

| ~平成6年 | 19~23年 | 11,618円 |

| ~平成11年 | 14~18年 | 12,402円 |

| ~平成16年 | 9~13年 | 10,359円 |

| ~平成21年 | 4~8年 | 11,031円 |

| ~平成22年以降 | 3年以内 | 10,319円 |

参照:国土交通省「平成25年度マンション総合調査」

マンションを検討する際、修繕積立金や管理費が相場よりも高いか安いかだけで判断するのは危険です。中古マンション購入には3つの隠れたリスクがあります。

- 将来的に修繕積立金、管理費が値上がりするリスク

- 大規模な修繕が行われる際、修繕積立金が足りず一時金が必要になるリスク

- 現所有者に滞納があり、その滞納額をそのまま承継しなければいけないリスク

これらのリスクに備えるために以下の2つの書類を取得しましょう。

- 重要事項に係る調査報告書

- 長期修繕計画書

これらはマンションの管理会社に問い合わせれば取得できます。基本的には不動産会社にお願いすればすぐ取得してもらえます。

これらの資料には現状の管理費、修繕積立金はもちろん、値上げの予定があるかどうか、マンション全体の修繕積立金額、今後の大規模修繕計画などが詳しく記載されています。

また、もし現所有者が費用を滞納しているかどうかも記載してあり、そのまま物件の引渡を受けると、その滞納分まで承継されてしまいます。

- 修繕積立金、管理費は総戸数、築年数によって相場が異なる。

- 重要事項に係る調査報告書、長期修繕計画を取得し、将来的なリスクも考慮する。

⑦住宅ローン事務手数料

住宅ローン事務手数料とは、文字通り、住宅ローンを借りる際に必要な事務作業(種類作成、審査手続き等)に対して支払う手数料のことで、ほぼすべての銀行ではこの事務手数料がかかります。

この事務手数料には「定額型」と「定率型」の2つに分かれており、それぞれ料金が異なります。

定額型

定額型は利用者一律で同じ金額を支払うタイプです。金額は銀行によって異なりますが、32,400円、54,000円、108,000円のパターンが多いです。

定率型

定率型は融資額に対して一定の割合をかけた金額を支払うタイプで、融資額×1.62%、融資額×2.16%などが一般的です。

例:3,000万円の借入、定率型(融資額×2.16%の場合)

- 3,000万円×2.16%=648,000円

- 住宅ローン事務手数料には「定額型」と「定率型」がある。

⑧住宅ローン保証料

住宅ローン保証料とは、金融機関が信用保証会社の保証を受けるために支払う費用です。

信用保証会社とは、金融機関がローンを貸し出す際につける保険のようなものです。

万が一、住宅ローンの返済が滞った場合、信用保証会社がローンを肩代わりしてくれます。しかしながら、返済を免れたわけではないです。返済義務の対象が、金融機関から信用保証会社に移っただけです。

最近では保証料0円の銀行も増えてきました。ただ、その分審査が厳しく、事務手数料が高いことが多いです。また、支払方法に関しては「借入時一括返済」と「金利上乗せ」の2タイプがあります。

借入時一括返済

物件のお引渡しを受ける際に一括で清算するタイプです。この費用もローンでまかなうことことができます。

金利上乗せ

金融機関と契約した金利に対して0.2~0.3%ほど上乗せされるタイプです。こちらのほうが、借入時一括返済より総返済額は高くなります。

- 保証料は、金融機関の為の費用。

- 保証料0円の金融機関は審査が厳しめ。

⑨ホームインスペクション費用

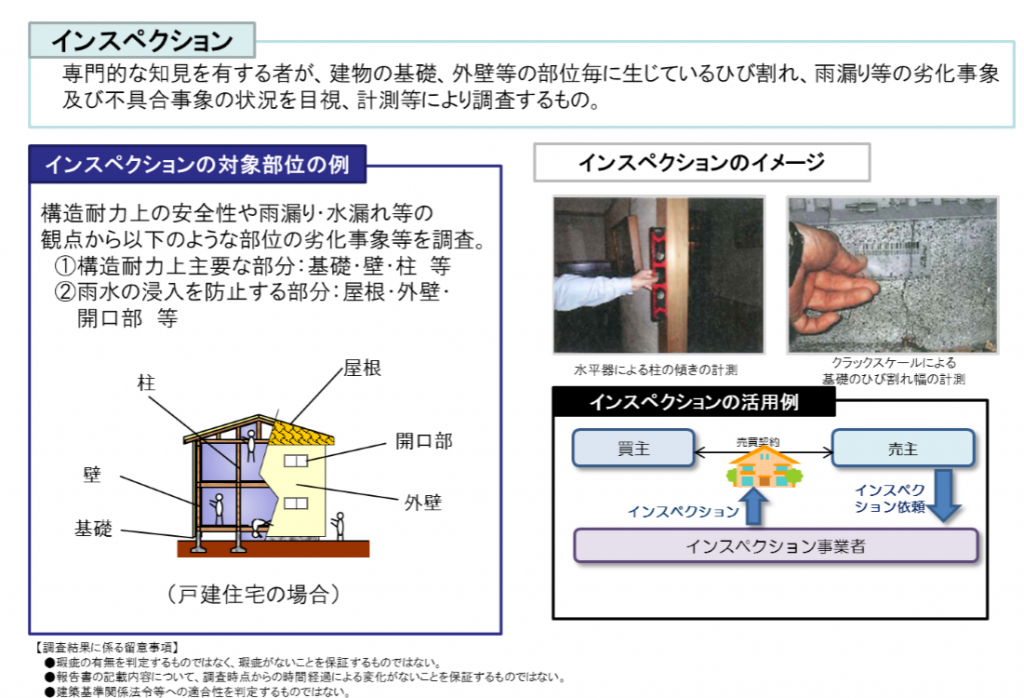

ホームインスペクションに関しては国土交通省から中古物件購入者に向けて情報が公表されています。以下、公表されたリーフレットの一部です。

要するに、インスペクションとは住宅のプロが、購入前に住宅に問題がないかを検査してくれる新しい制度です。検査箇所は上記のように屋根、柱、基礎、開口部、外壁などです。

平成30年4月1日より、不動産会社は買主に対して、このサービスを実施するかどうかの有無を必ず確認しなければならなくなりました。

このサービスを実施するかどうかは買主次第です。強制ではありませんが、実施内容、費用などを事前に把握して意思決定することが大切です。

実際に検査をしている様子がこちらです。

より安心して中古物件を売買するために、このインスペクションサービスを実施してから物件を購入する方が増加しています。検査費用に関しては5~10万程度ですが相場です。

また、事前に建物の状況が理解できるといったメリットのほかに以下のようなメリットがあります。

中古物件でも住宅ローン減税が受けられるようになる。

住宅ローン減税と聞くと、新築でしか該当しないと勘違いされている方も少なくありません。

実は条件に当てはまれば中古でも住宅ローン減税が受けられるようになり、その為の住宅ローン減税適用条件は以下の通りです。

- 自ら居住すること

- 床面積が50㎡以上であること

- 中古住宅の場合、耐震性能を有していること

- 借入期間は10年以上、合計所得が3,000万円以下

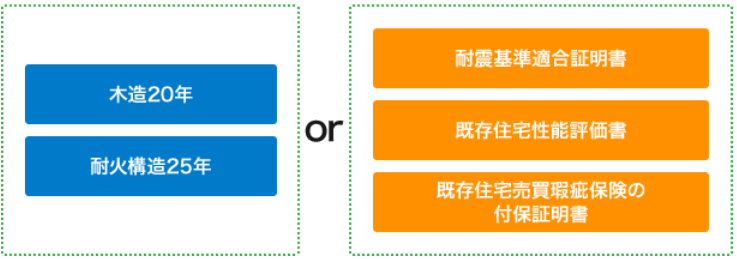

そしてこの「耐震性を有していること」とはどういうことなのか、以下に示します。

中古マンションはほとんどが耐火構造なので、築25年以内のマンションであれば、住宅ローン減税を受けられます。築25年を超えるマンションの場合、基本的には住宅ローン減税対象外になりますが、「既存住宅売買瑕疵保険」というものに加入できれば住宅ローン減税対象となります。

既存住宅売買瑕疵保険とは、専門の建築士が実施するインスペクション検査で、一定水準の品質を確保できていると判断されることで加入することができます。

保険料は2~4万円程度が相場です。

今検討している物件が築25年以上の物件であれば、この制度を活用して住宅ローン控除の恩恵を受けることできるということを覚えておきましょう。

注意点としては、必ず物件のお引渡しを受ける前にインスペクションを実施して、既存住宅売買瑕疵保険に加入しましょう。お引渡し後だと、住宅ローン減税の対象外になってしまいます。

- インスペクション費用=検査費(5~10万円)+保険料(2~4万円)

- 専門の建築士による物件の検査が受けることができ、購入前に物件の状況が把握できる。

- 築25年以上の物件でも既存住宅瑕疵保険に加入できれば住宅ローン減税が受けられる。

⑩不動産取得税

不動産取得税とは、不動産を購入した時、その不動産の所在する都道府県が課する税金です。

不動産取得税で最も注意が必要なのは、支払いのタイミングで、マンション購入後の3~6か月後に都道府県から納付書が送られてきます。

もしそのことを把握していないと、急な資金の準備が必要になってしまいます。忘れたころにやってくる税金、不動産取得税、このことをしっかり把握しておきましょう。

不動産取得税の計算方法は以下の通りです。

- 不動産取得税=不動産の価格(固定資産税評価額)×税率

ここでいう不動産の価格とは、登録免許税のパートでも説明しましたが、固定資産税台帳に登録された価格のことで、実際に購入した際の価格ではないのでご注意ください。

税率は本則4%ですが、令和3年3月31日まで3%に軽減されます。

不動産取得税の控除

不動産取得税は条件を満たした物件であれば控除されることがあります。

- 床面積が50㎡以上240㎡以下

- 昭和57年1月1日以降に新築された住宅であること

- 築後年数に関わらず、既存住宅売買瑕疵保険に加入しているもの

また、その物件の新築年月日によって控除額が異なりますので、以下の表を参考にして下さい。

| 新築年月日 | 控除額 |

| 昭和51年1月1日~昭和56年6月30日 | 350万 |

| 昭和56年7月1日~昭和60年6月30日 | 420万 |

| 昭和60年7月1日~平成元年3月31日 | 450万 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 平成9年4月1日以降 | 1,200万円 |

※控除額は、都道府県によって異なる場合があります。

よって不動産取得税は以下のように計算できます。

- 不動産取得税=(不動産の価格-控除額)×税率

また、控除を受けるためにはその住宅を取得した日からおおむね60日以内に都道府県税務所に特例を受ける旨の申告をしなければなりません。

この申告の際には、通常、売買契約書等が必要となります。なお、手続きの際必要な物は、各都道府県によって多少異なることがあるので、申告をする都道府県税務所にお問い合わせ下さい。

- 不動産取得税=(不動産の価格-控除額)×税率

- 不動産所得税の控除対象になっているか確認し、不動産取得後おおむね60日以内に都道府県税務所に申告する。