投資はリスクがあって怖い…と思う気持ち、分かります。できるならリスクを取らずに投資を始めたいですよね。この記事ではマンション投資のリスクを全てまとめています。リスクが明確になれば対策ができるので、マンション投資に恐れる必要もありません。不安な気持ちのままマンション投資を始めるぐらいなら、本文を読んでリスクの対策について考えましょう!

空室リスク

マンション投資における最大のリスクが【空室】です。空室が続くと赤字になってしまい、最悪の場合はローンの返済ができなくなる可能性もあります。家賃保証といった空室リスクに対応するサービスもありますが問題点もあります。

- 収益性が落ちる

- トラブルが多い

上記2点の問題点と、空室リスクに対応するにはどうすれば良いかを具体的に説明していきます。

空室保証

空室保証とは、家賃収入が定められた入居率を下回った時に、定められた入居率までの家賃を保証するサービスのことです。空室のリスクは空室保証を使うことで防ぐことができますが、空室保証のデメリットはいくつかあります。

- 保証料がかかる

- 保証率が決まっている

- 相場よりも低い家賃になることが多く、想定していた家賃収入が受け取れない

- 「退去後3ヶ月は家賃の支払いはしない」などの免責期間がある

- 空室保証を契約した会社の経営状況で家賃が支払われなくなる可能性がある

空室保証で空室のリスクは回避できますが、本来想定していた家賃収入が得られるかというと、そうでない場合が圧倒的に多いです。また、空室保証を依頼する際は、相手の会社の経営状況や契約する時の免責事項など、事前に情報を調べておく必要があります。

サブリース契約はトラブルが多い

サブリース契約はマンションをサブリース会社に貸す契約です。家賃はサブリース契約会社から貰えるため、空室の有無にかかわらず定額の家賃収入を得ることができます。サブリース会社は借りたマンションを別の人に貸し出しているので、空室リスクがサブリース会社に移っていることになります。

しかし、サブリース契約はトラブルが多いです。

- サブリース契約をしている不動産会社の倒産により家賃が支払われない

- 定額の家賃が大幅に引き下げらる

- 修繕工事や設備工事を依頼できる業者が決められていて費用が割高

などのトラブルが非常に多いです。

詳細はマンション経営の落とし穴?家賃保証(サブリース)で解説しています。

空室リスクへの対策3選

空室リスクを対策するには、マンション投資家としてのスキルを向上させることが1番の近道です。具体的に下記の対策法を用いて空室リスクに対応することをおすすめします。

- リフォームやリノベーションをし、マンションをきれいに保つ

- 広告費を増やし、仲介業者への営業を強化する

- インターネット無料や定期的な家電プレゼントなど差別化で退去率を下げる

など、マンションをきれいに保つのはもちろんのこと、長く住めば済むほどお得になるようなサービスも空室リスク対策に役立ちます。住む方の立場に立って考え、常に満室経営できるような経営スキルを身につけましょう。

周辺環境のリスク

周辺環境が変化するとマンションの収益も変化します。人気になれば良いですが、人気がなくなることは避けたいです。周辺環境の変化で家賃収入が減らないように事前調査をしっかり行いましょう。

- 近隣でマンションが乱立する

- 近隣にあった施設がなくなる

近隣でマンションが乱立するリスク

近隣に新築マンションが乱立すると、家賃を下げなければいけないケースがあります。

なぜなら競合が増えることでマンションが空室にならないように、近隣のマンションが家賃を下げるからです。そのため、あなたのマンションも家賃を下げざるを得ません。

- 入居者が減る

- 退去者が増える

近隣のマンションが乱立すると、家賃の引き下げをせざるを得ない状況になり、家賃収入が減少します。 家賃収入をシミュレーションするときは、家賃収入の下落を考慮して作成しましょう。

施設が減少するリスク

近隣の環境変化で入居率が大幅に下がるケースもあります。

- 大学生をターゲットにしていたが、大学がなくなってしまった

- 大型スーパーがなくなり、不便な立地になった

ターゲットを絞り込むことは有効な戦略ですが、ターゲットを絞り込みすぎると入居率が大幅に下がるリスクもあります。一つの環境に依存しすぎるマンション投資はリスクが高くなります。

災害のリスク

災害によりマンションの価値が大幅に下落する場合があります。

- 大規模な地震が起こって、液状化現象が起こった

- 洪水があって浸水した

災害に遭うと想定外の修繕費がかかることもあるので、火災保険には加入しましょう。 詳細はマンション投資の災害リスク!災害を把握して保険料を安くしよう!で解説しています。

金利上昇のリスク

ローンでマンションを購入する場合、金利について考える必要があります。ローンを組む時、変動金利か固定金利かを選ぶ必要があります。どちらもメリットとデメリットがあります。

- 金利が上昇しなければ固定金利と比較して返済額が少ない

- 金利が上昇すると将来の返済額が増える

変動金利を選択すると返済する金額が決められていません。そのため金利が上昇した場合、返済額が増えてしまう可能性があります。

- 変動金利と比較して返済額が多い

- 金利が変化しても返済額は変わらない

プロでさえ10年後20年後を考えてどちらがお得かを判断することは無理難題です。金利が一定で変わらない方が返済計画を立てやすいので迷ったら固定金利にした方が無難です。

不動産ローンは日本の短期プライムレートに連動していると言われています。

実際に日本銀行の長・短期プライムレートの推移を見てみると日本の短期プライムレート(信用度が高い企業に貸し出す1年以内の短期貸出金利)はここ数年ほぼ変わっていません。長期金利は下がり続けていますが、短期の金利は横ばいのままなのです。不動産ローンの金利がこれ以上下がることは難しいかもしれません。

固定金利の場合、金利がさらに下落した場合は手数料がかかりますが「借り換え」によって支払いを安くすることが可能です!

- 他の銀行や他の商品で新たにローンを組んで

- 現在のローンを一括返済することで

より有利な条件のローンにすること

借り換えの費用はかかりますが、固定金利を選んだら高い金利を払い続けなくてはいけないという状況にはならないので安心してください。

- 金利が上昇するリスクを許容して、金利が安い変動金利を選ぶ

- 金利が上昇することは無いが、金利が高めに設定されている固定金利を選ぶ

どちらが良いとは一概には言えませんが、自分の将来のことも考え金利は慎重に選びましょう。

人口減少のリスク

今後日本は人口減少により、地価が下がると言われています。厚生労働省の資料によると、2013年の国内総人口は1億2,730万人ですが、2060年には国内総人口が9,000万人を下回ると予想されています。(参照元:日本の人口の推移 厚生労働省)

総人口が減少すれば、地価が減少してくと考えられます。そのため、地方を中心に不動産需要は確実に減少していくでしょう。人口減少はマンション投資においてもリスクです。

特に地方は人口減少で厳しい

地方では人口減少が著しく進んでいます地域毎の将来推計人口の動向を見ていくと2060年の地方圏の人口(東京圏、名古屋圏、大阪圏以外の地域)は、2010年と比較すると約2,300万人も減少すると予測されています。特に問題なのが、若年層の減少比率です。

- 0~14歳の減少数が460万人

- 15~64歳の減少数が1,930万人

- 65歳以上は200万人増加

つまり、マンションに住む比率が高い若年層の人口が減少し、比率が低い高齢層の人口が増加していくという事です。(参照元:国土のグランドデザイン2050 国土交通省国土政策局)

地方でマンション投資をすると今後人口が減少し、賃貸需要がなくなっていく可能性があります。

マンションを購入するなら都市部がおすすめ

マンションを購入するなら人口が増加または減少が少ない都市部を選びましょう。人口減少による入居者の絶対数減および地方の人口減少はマンション投資に大きく影響します。

- 埼玉県・・1.0%

- 千葉県・・0.1%

- 東京都・・2.7%

- 神奈川県・0.9%

- 愛知県・・1.0%

- 滋賀県・・0.2%

これを見ると、埼玉県、東京都、愛知県は人口増加率が1.0%以上なので、このあたりはマンション需要も今後とも高いと予想されます。マンションを購入するならマンション需要が今後も期待できる都市部で購入することをおすすめします。

未婚化のリスク

ファミリータイプのマンションはマンションの投資先としてリスクが高いです。未婚化・少子化が進んでおり、需要が減少傾向にあるためです。

未婚化が進んでおり、需要が減少

未婚化が進んでいるため、ファミリータイプのマンションは需要が減少傾向にあります。

- 2015年の婚姻率(人口千対)は1で過去最低の水準

- 2015年の50歳時点での未婚化率は男性23.4%、女性14.1%

- 2035年には未婚化率は男性29.0%、女性19.2%になると予測

(参照元:内閣府 少子化をめぐる減少)

内閣府の資料によると、今後も家族を持つ世帯が少なくなることが予測されます。ファミリータイプのマンションの需要も減少する可能性が十分に考えられます。

購入するなら1ルームまたは1LDKの単身用のマンション

マンションを購入するなら、単身用のマンション(1ルーム、1LDK)が良いです。なぜなら、未婚率が高くなる可能性があるということは、今後単身世帯が増えていくことが予想されるからです。

- 2016年の世帯数は4994万5千世帯と増加傾向

- 1989年には単身世帯率が20.0%、夫婦のみ世帯率が16.0%で計36.0%

- 2016年には単身世帯率が26.9%、夫婦のみ世帯率が23.7%で計50.6%

(参照元:厚生労働省 グラフで見る世帯の状況)

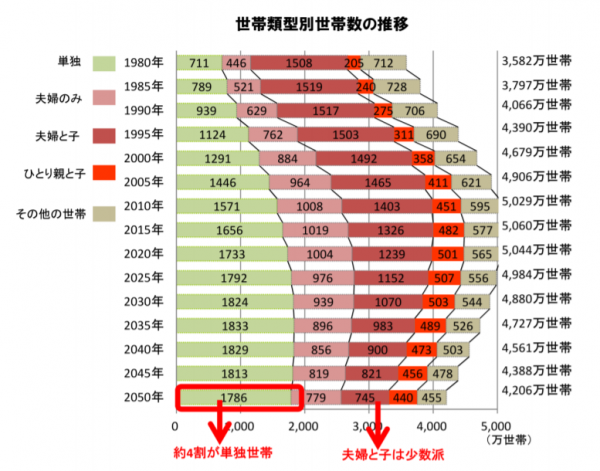

日本は人口減少や未婚化、少子化により人口は減少していますが、世帯数は増加傾向にあります。特に単身世帯と二人世帯は増加傾向にあります。単身世帯や二人世帯をターゲットにしている1ルームや1LDKは今後も需要増加が期待でき、将来性の高い投資といえます。

先ほどは厚生労働省のデータでしたが、以下の画像は総務省のデータも紹介します。グラフで表示されていて分かりやすいです。

リスク対策をして中古マンション投資を始めよう!

リスクは事前に分かっていれば怖くありません。どんなリスクがあるのかを確認したら必ず対策を考えましょう。リスクを明確にすることで、安心してマンション投資生活を始めることが出来ます。今回はマンションに投資する方向けにリスクをまとめましたが、中古マンションの購入を考えている方には中古マンション築年数別のリスク!注意して中古マンションを選ぼう!で解説しているのでご覧ください。